|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Алгоритм нахождения полуширины доверительного интервала. ⇐ ПредыдущаяСтр 2 из 2

На основании выборки

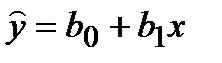

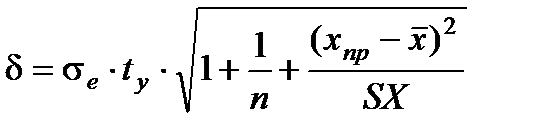

Получают уравнение регрессии Доверительный интервал, в которое попадает неизвестное При нахождении d используется специально сконструированная случайная величина, распределенная по закону Стьюдента с k=n-2 – числом степеней свободы . Полуширина доверительного интервала в точке xпр вычисляется по формуле:

sе – средне квадратичное отклонение выборочных точек от линии регрессии ty –критическая точка распределения Стьюдента, которая находится из таблиц для заданной надежности g (выбираем вероятность 1-g) и k2. n – объем выборки

xпр – точка из области прогнозов. Область прогнозов находится так: среди выборочных х находят xmin и xmax. Отрезок прямой, заключенный между ними называется областью прогнозов.

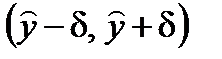

Прогнозируемый доверительный интервал для любого х такой Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область, которя представляет область заключения между двумя гиперболами. Наиболее узкое место в точке

Прогноз для произвольного х дает интервал, в который с вероятностью g попадает неизвестное Многофакторная регрессия Реальные экономические процессы, как правило, зависят не от одного, а о нескольких факторов. y=f(x1, x2, ,…, xp). (1) Из опыта эконометрических исследований, можно привести класс функций, которые могут описывать взаимосвязь: 1. Линейная функция 2. Степенная функция 3. Гипербола 4. Квадратическая функция Во всех моделях Y – зависимая переменная, показатель, xi – независимые переменные, факторы, bi – параметры модели. Линейные функции наиболее распространены и нелинейные функции тоже сводятся к линейным, поэтому рассмотрим линейную модель. Собираются статистические данные. Выборочные сведения оформляются в виде таблицы 1. Таблица 1

Поиск по сайту: |

.

. с некоторым коэффициентом доверия g, как правило, в большинстве практических случаев оказывается симметричным относительно

с некоторым коэффициентом доверия g, как правило, в большинстве практических случаев оказывается симметричным относительно  .Поэтому, чтобы определить доверительный интервал, достаточно найти его полуширину d.

.Поэтому, чтобы определить доверительный интервал, достаточно найти его полуширину d.

или

или

.

.

. Т.е. прогноз при заданном х составит от

. Т.е. прогноз при заданном х составит от  до

до  с гарантией

с гарантией  .

. ;

; или

или  ;

; ;

;

.

.