|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Факультативные элементы налогообложения.

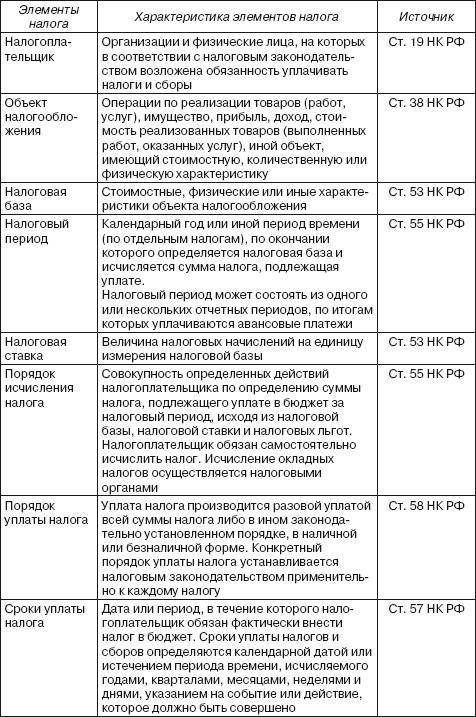

Элементы- – это установленные в законодательном порядке принципы организации и действия налоговой системы. основные (обязательные) элементы налогообложения: 1) объект налогообложения; 2) налоговая база; 3) налоговый период; 4) налоговая ставка; 5) порядок исчисления налога; 6) порядок и сроки уплаты налога; Они всегда должны быть установлены в законодательном акте при установлении налогового обязательства. Факультативные элементы необязательны, но могут быть определены законодательным актом по налогам: 1) порядок удержания и возврата неправильно удержанных сумм налога; 2) ответственность за налоговые правонарушения; 3) налоговые льготы. 4) порядок и сроки уплаты по сборам 5) форма отчетности

8. Налоговая система и ее составляющие. Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Принципы построения налоговой системы: • всеобщность – охват налогами всех экономических субъектов, получающих доходы; • стабильность – устойчивость видов налогов и налоговых ставок во времени; • равнонапряженность – взимание соответствующего налога по одинаковым для всех налогоплательщиков ставкам; • обязательность – принудительность налога; неизбежность его выплаты; • самостоятельность субъекта в исчислении и уплате налога; • социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия. Налоговая система любой страны включает различные виды налогов. Система налогов и сборов – это определенная совокупность налогов, сборов, пошлин и иных обязательных платежей, действующих в данном государстве. В системе налогов и сборов, как правило, отражаются особенности государственно-территориального устройства страны. Одним из важнейших принципов налогообложения является принцип единства системы налогов и сборов, вытекающий из Конституции РФ (ст. 8, 71, 72). Принцип единства системы налогов и сборов означает действие на всей территории страны одних и тех же налогов и сборов, что обусловлено задачей государства в области налоговой политики унифицировать обязательные платежи. Цель подобной унификации состоит в достижении равновесия между правом субъектов РФ и муниципальных образований устанавливать налоги и соблюдением основных прав человека и гражданина, закрепленных в Конституции РФ (ст. 34, 35), а также конституционного принципа единства экономического пространства. Таким образом, система налогов и сборов России представляет собой совокупность налогов, пошлин и сборов, отражающих федеративное устройство РФ, установленных на основе принципов и в порядке, предусмотренных федеральными законами, взимаемых на территории РФ с физических и юридических лиц и поступающих в бюджетную систему РФ и внебюджетные фонды. Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения. Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ. В соответствии с Налоговым кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения государства и муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из условий совершения действий в интересах плательщиков сборов государственными органами, органами местного самоуправления, включая предоставление определенных прав или выдачу лицензий. Основные принципы налоговой системы РФ: – каждый налогоплательщик обязан уплачивать установленные налоги; – налоги устанавливаются в целях финансового обеспечения функционирования государства; – не допускается устанавливать налоги, нарушающие налоговую систему государства; – не допускается устанавливать налоги и их ставки, не предусмотренные действующим налоговым законодательством. Составные части этой налоговой системы – элементы налогообложения. К важнейшим элементам налогообложения относятся его субъект (налогоплательщик), объект налогообложения, единица налогообложения, налоговая база, налоговая ставка и др. В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения: 1) объект налогообложения; 2) налоговая база; 3) налоговый период; 4) налоговая ставка; 5) порядок исчисления налога; 6) порядок и сроки уплаты налога. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории России. Федеральные налоги составляют основную долю всех налоговых поступлений в бюджеты разных уровней. К федеральным налогам и сборам, согласно ст. 13 Налогового кодекса относятся: налог на добавленную стоимость;- является косвенным налогом и представляет собой форму изъятия в бюджет части добавленной стоимости. Сумма НДС, подлежащая уплате в бюджет, рассчитывается как разница между суммой налога, выставленной покупателям, которая отражается в книге продаж, и суммой налога, предъявленной поставщиками, отраженной в книге покупок. акцизы;- это вид косвенных налогов, устанавливаемых внутри страны в основном на предметы массового потребления (алкогольная и табачная продукция, автомобили, топливо и др.), а также на коммунальные, транспортные и другие услуги. Акциз включается в цену товаров или услуг. Ставки акцизов устанавливаются отдельно для каждого вида подакцизных товаров. налог на прибыль организаций; представляет собой процент от прибыли - разницы сумм доходов организации и сумм понесенных ей расходов. Является прямым налогом. Уплата налога на прибыль осуществляется посредством авансовых платежей на основании налоговой декларации. Ставка налога составляет 20%. налог на доходы физических лиц; - основной вид прямых налогов, рассчитываемый как процент от совокупного дохода физических лиц, уменьшенного на сумму установленных законодательством вычетов. Исчисление и уплата налога, а также составление налоговой декларации по НДФЛ осуществляется работодателями, у которых налогоплательщики (физические лица) получили доходы, в остальных случаях - самими налогоплательщиками. налог на добычу полезных ископаемых;- Полезным ископаемым является продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр минеральном сырье. Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно на основании цен их реализации либо их расчетной стоимости. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; водный налог; Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное или особое водопользование в соответствии с законодательством РФ: забор воды из водных объектов, использование акватории водных объектов, использование водных объектов для целей гидроэнергетики, использование водных объектов для целей сплава древесины. государственная пошлина;- это сбор, взимаемый с юридических и физических лиц при их обращении в государственные или иные органы, или к должностным лицам за совершением в отношении этих лиц юридически значимых действий: выдачи документов или их копий, разрешений, лицензий. Размер пошлины зависит от вида совершаемых юридически значимых действий. Обычно уплата госпошлины производится до их совершения. Региональные налоги устанавливаются (а также вводятся и прекращают свое действие) законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов. Как и федеральные, отдельные виды региональных налогов могут отменяться специальными налоговыми режимами. Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Остальные элементы налогообложения и налогоплательщики определяются Налоговым Кодексом. Налогоплательщиками налога на имущество организаций являются организации, имеющие движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, за исключением земельных участков и имущества, принадлежащего на праве оперативного управления федеральным органам исполнительной власти. Налоговая база определяется как среднегодовая остаточная стоимость указанного имущества. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Транспортный налог обязаны уплачивать лица, на которых зарегистрированы транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и др., воздушный и водный транспорт, снегоходы, мотосани. Ставки налога устанавливается по каждому виду транспортных средств. Налог на игорный бизнес платят лица, занимающиеся предпринимательством в сфере игорного бизнеса. Объектами налогообложения признаются: игровые столы и автоматы, кассы тотализаторов и букмекерских контор. По каждому такому объекту отдельно определяется налоговая база и налоговая ставка. Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов.

Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ. Земельный налог. Налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности. Объектом налогообложения являются земельные участки, расположенные в пределах муниципального образования, а налоговой базой их кадастровая стоимость. Величина максимальной налоговой ставки объектов, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом, приобретенных для личного подсобного хозяйства составляе 0,3%, а для прочих категорий объектов налоговая ставка не может превышать 1,5%. Налог на имущество физических лиц. Налогоплательщиками являются физические лица - собственники имущества: жилых домов, квартир, дач, гаражей. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления. Органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Налоговое право — совокупность юридических норм, устанавливающих виды налогов и сборов в государстве, порядок их взимания, регулирующих отношения, связанные с возникновением, изменением и прекращением налоговых обязательств, а также определяющих налоговые санкции. Это подотрасль финансового права. Понятие налогового права можно рассматривать как: налоговое законодательство (как отрасль права); науку налогового права; соответствующую учебную дисциплину. Налоговое право следует отличать от бюджетного права. Предметом налогового права являются общественные отношения в сфере налогообложения (т. н. налоговые правоотношения), то есть правоотношения: 1) по установлению, введению в действие и взиманию налогов и сборов с юридических и физических лиц в бюджетную систему, а в предусмотренных случаях и во внебюджетные целевые фонды; 2) по осуществлению налогового контроля; 3) по привлечению к налоговой ответственности; 4) по защите прав налогоплательщиков, налоговых агентов и иных лиц, участвующих в налоговых правоотношениях. Субъектами налогового права являются: налогоплательщики, органы государственной налоговой службы и кредитные органы — банки, которые принимают и зачисляют налоговые платежи на счета соответствующих бюджетов. Методом налогового права можно назвать те специфические способы, с помощью которых нормы налогового права регулируют поведение участников налоговых правоотношений. Основным методом правового регулирования налогового права является метод «власти и подчинения». Этот метод применяется, как правило, при регулировании налоговых правоотношений, которые основаны не на принципе субординации – подчинения «по вертикали», а на исполнении властных предписаний соответствующих органов, от которых другие участники налоговых отношений не зависят в административном порядке.

Поиск по сайту: |