|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

СТАТИСТИКА ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВСтр 1 из 2Следующая ⇒

Производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят свою стоимость на производимый с их помощью продукт.

= +

Оборотные фонды (предметы труда, сырье, основные и вспомогательные материалы, топливо, тара и т.д.) потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость. Виды оценок основных фондов: - полная первоначальная стоимость; - первоначальная стоимость с учетом износа (остаточная первоначальная стоимость); - полная восстановительная; - восстановительная стоимость с учетом износа (остаточная восстановительная стоимость):

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание или приобретение. Такая оценка называется полной первоначальной стоимостью объекта. В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении.

= −

Чем больше срок функционирования данного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать и выбывают из состава основных фондов. Ликвидационная стоимость – остаточная стоимость фондов, выбывающих в результате износа. Полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

− =

1. В качестве основного показателя наличия основных фондов используется их средняя стоимость за какой-либо период: 2. Текущее состояние основных фондов оценивается с помощью показателей износа и годности:

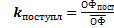

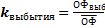

3. Наиболее полное представление о наличии и динамике основных фондов дает баланс основных фондов, который содержит данные о наличии основных фондов на начало и конец отчетного периода, данные о их поступлении из различных источников и об их выбытии по разным причинам. Может быть составлен как по всем ОФ, так и по отдельным видам, либо по полной первоначальной стоимости, либо по остаточной. 4. В качестве показателя воспроизводства ОФ используются коэффициенты поступления и выбытия: 5. Для анализа оснащенности производственными фондами исчисляют показатель фондовооруженности: 6. Обобщающий показатель использования основных фондовслужит показательфондоотдачи: ВП – произведенная валовая продукция Чтобы раскрыть факторы, влияющие на фондоотдачу, представим ФО как:

W – производительность труда (выработка) ФВ – фондовооруженность рабочих ВП – объем валовой продукции

Поиск по сайту: |

(средняя хронологическая моментного временного ряда)

(средняя хронологическая моментного временного ряда) ,

,  ,

, - сумма годовых амортизационных отчислений

- сумма годовых амортизационных отчислений

,

,  .

. .

. .

. =

=

- среднегодовая стоимость основных производственных фондов

- среднегодовая стоимость основных производственных фондов - среднесписочная численность рабочих

- среднесписочная численность рабочих