|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

МЕТОДИКАМОДЕЛИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ

ЗАПАСАМИ ПРЕДПРИЯТИЯ

2.1. Нормирование запасов

Управление запасами заключается в решении двух основных задач [3, с. 188]: - определение размера необходимого запаса, то есть нормы запаса; - создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой. Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров [4, с. 66]. При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы [3, с. 189]. Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов. Используемый в этом случае метод решения задачи (из группы эвристических) называется опытно-статистическим. В том числе, если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя затем по специальному алгоритму их субъективные оценки ситуации и предлагаемые решения, можно получить достаточно хорошее решение, мало чем отличающееся от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок. Сущность метода технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции (или ассортиментные позиции в торговле). Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы. Например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков. Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная потребность определяется как произведение среднесуточного расхода на интервал поставки [7, с. 180]:

ТЗ = RСУТ * J, (1)

где ТЗ – текущий запас; RСУТ – среднесуточный расход материалов; J – интервал поставок, дни. В свою очередь среднесуточный расход находится путем деления общей потребности в материале (ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде [15, с. 136]:

RСУТ = ПГ (ПКВ, ПМ) / 360 (90, 30). (2)

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами. В тех случаях, когда интервалы поставки завися от минимальной нормы отпуска данного материала В (транзитной или заказной), их величина находится делением этой нормы на среднесуточный расход: J = В / RСУТ. (3)

Во многих случаях партия поставки определяется грузоподъемность транспортных средств, которыми осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В этом случае интервал поставки находится делением грузоподъемности Г на среднесуточный расход:

J = Г / RСУТ . (4)

Интервал поставки часто определяется периодичность производства данного материала у поставщика. В таких случаях он будет равен, как правило, длительности перерыва в производстве данного материала у поставщика. В тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку создается технологический (подготовительный) запас. Технологический (подготовительный) запас рассчитывается на основе нормативов времени для осуществления подготовительных операций, или на основании статистических данных и наблюдений за фактическими затратами времени на подготовку материалов к выдаче в прошлом периоде (хронометража) [7, 180]. Страховой запас в самом общем виде определяется как произведение среднесуточного расхода материала на разрыв в интервале поставок деленное на два:

СЗ = RСУТ * (JФ – JПЛ) * 0,5 , (5)

где СЗ – страховой запас; JФ, JПЛ – соответственно фактический и плановый интервал поставок. При укрупненной оценке он может приниматься в размере 50% текущего запаса. В случае когда промышленное предприятие расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%. Возникновение страхового запаса обусловлено нарушением в поставках материала со стороны поставщика. В случае если это нарушение связано с транспортной организацией, создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад. Транспортный запас рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ * (JФ – JПЛ) *0,5 , (6)

где ТРЗ– транспортный запас.

Величина сезонных запасов устанавливается по данным о фактических условиях поступления и потребности материалов. Таким образом норма запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ, (7)

где Н – совокупная норма запаса материала; ПЗ – норма подготовительного запаса; Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика. Суть экономико-математических методов нормирования запасов состоит в следующем: Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле[3, с. 190]:

Y5 = 0,5 * (2 * Y4 + Y3 - Y1), (8)

где Y1, Y3, Y4 - уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды; Y5 - нормативный уровень запаса на предстоящий, пятый период. Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу:

Y6 = 0,5 (2 * Y5 + Y4 - Y2), (9)

Международная практика управления запасами свидетельствует, темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом [3, с. 191:

Т3 =

где Т3 - темп роста товарных запасов; Т0 - темп роста спроса. Такое соотношение между запасами и спросом обеспечивает возможность ускорения оборачиваемости оборотных средств. Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля за состоянием запасов. 2.2. Системы контроля за состоянием запасов

Контроль за состоянием запасов - это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений [5, с. 193]. Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости [6, с. 73]. В целом можно выделить следующие системы контроля за состоянием запасов: с фиксированной периодичностью заказа; с фиксированным размером заказа. Остальные системы представляют собой разновидности этих двух систем [11, с. 151]. Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров [3, с. 192]. Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле:

Р = З макс - (З ф - З т), (11)

где З макс - предусмотренный нормой максимальный запас; З ф - фактический запас на момент проверки; З т - запас, который будет израсходован в течение размещения и выполнения заказа.

Рис. 4. Система контроля за состоянием запасов с фиксированной периодичностью заказа [3, с. 193]

Условные обозначения: Т – интервал времени, через который повторяется заказ ( в нашем случае – 3 дня) – для данной системы величина постоянная; t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день); Р1, Р2, …, Рi – величина отдельного, i-го заказа; З макс – предусмотренный нормой максимальный запас; З ф – фактический запас на момент проверки; З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа; А – период времени с интенсивным спросом; В – период времени с нулевым запасом. Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной - неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа. Особенностью описываемой системы является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз - участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны. Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях: - условия поставки позволяют получать заказы различными по величине партиями; - расходы по размещению заказа и доставке сравнительно невелики; - потери от возможного дефицита сравнительно невелики. На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д. В системе контроля за состоянием запасов с фиксированным размером заказа размер заказа на пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разными (см. рис 5).

Рис. 5. Система контроля за состоянием запасов с фиксированным размером заказа [3, с. 194]

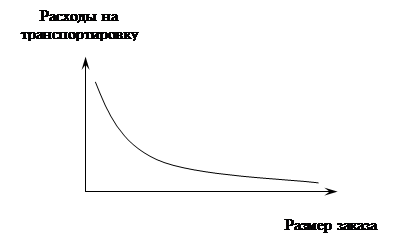

Условные обозначения: Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ; t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день); Р – размер заказа, для данной системы контроля величина постоянная; А – период непредвиденного усиления спроса; В – период, в котором было допущено нарушение установленного срока поставки; t' – фактический срок поставки в период В. Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз - участок А графика), или же будет нарушен срок поставки (t¢ > t - участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита. На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях: - большие потери в результате отсутствия запаса; - высокие издержки по хранению запасов; - высокая стоимость заказываемого товара; - высокая степень неопределенности спроса; - наличие скидки с цены в зависимости от заказываемого количества. Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа. После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ. Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов: – объем спроса (оборота); – расходы по доставке товаров; – расходы по хранению запаса. В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению [13, с. 50]. И расходы по доставке и расходы по хранению зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа очевидно уменьшаются, так как перевозки осуществляются более крупными партиями и , следовательно реже. График этой зависимости, имеющей форму гиперболы, представлен на рис. 6.

Рис. 6. Зависимость расходов на транспортировку от размера заказа [3, с. 194]

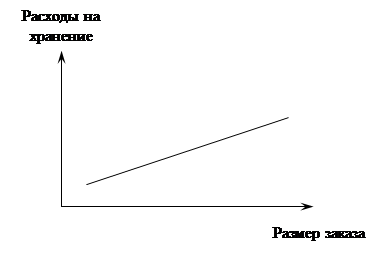

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически представлена на рис. 7.

Рис. 7. Зависимость расходов на хранение запасов от размера заказа [3, с. 194]

Рис. 8. Зависимость суммарных расходов на хранение и транспортировку от размера заказа. Оптимальный размер заказа – S опт [3, с. 195]

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически. Для этого необходимо найти уравнение суммарной кривой, продифференцировать его и приравнять вторую производную к нулю. В результате получим формулу Уилсона, позволяющую рассчитать оптимальный размер заказа [3, с. 195]:

Sопт =

где Sопт – оптимальный размер заказываемой партии; О – величина оборота; Ст – издержки, связанные с доставкой; Сх – издержки, связанные с хранением. Таким образом, представленные выше основные системы контроля над запасами базируются на фиксации одного из двух параметров - размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным [14, с. 351 ]. Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы контроля ровня запасов не в состоянии обеспечить бесперебойное снабжение предприятия без значительного завышения объема запасов. При наличии систематических сбоев в поставке и потреблении основные системы контроля уровня запасов становятся не эффективными. Для таких случаев проектируются иные системы контроля, состоящие из элементов основных систем [9, с. 226]. Каждая из основных систем имеет определенный порядок действий. Так, в системе с фиксированным размером заказа заказ производится в момент достижения порогового уровня запаса, величина которого определяется с учетом времени и возможной задержки поставки. В системе с фиксированным интервалом времени между заказами размер заказа определяется исходя из наличных объемов запаса и ожидаемого потребления за время поставки. «Различное сочетание звеньев основных систем контроля уровня запасов, а также добавление принципиально новых идей в алгоритм работы системы приводит к возможности формирования по сути дела огромного числа систем контроля над уровнем запасов, отвечающим самым разнообразным требованиям». Одним из вариантов таких систем является система с установленной периодичность пополнения запасов до установленного уровня. В данной системе, как и в системе с фиксированной периодичностью заказа, входным параметром является период времени между заказами. В отличие от основной системы, она ориентирована на работу при значительных колебаниях потребления. Чтобы предотвратить завышение объемов запасов, содержащихся на складе, или их дефицит, заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня. Таким образом, рассматриваемая система включает в себя элемент системы с фиксированным интервалом времени между заказами (установленную периодичность оформления заказа) и элемент системы с фиксированным размером заказа (отслеживание порогового уровня запасов). Другим вариантом производных систем контроля уровня запасов является так называемая система «минимум-максимум». Эта система, как и система с установленной периодичность пополнения запасов до постоянного уровня, содержит в себе элементы основных систем контроля уровня запасов. Как и в системе с фиксированной периодичностью заказа, здесь используется постоянный интервал времени между заказами. Система «максимум-минимум» ориентированна на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. В случае выдачи заказа его размер рассчитывается так, чтобы поставка пополнила запасы до максимально желаемого уровня. Таким образом, данная система работает лишь с двумя уровнями запасов - минимальным и максимальным. Однако все рассмотренные выше системы контроля уровня запасов применимы лишь к весьма ограниченному спектру условий функционирования и взаимодействия поставщиков и потребителей. Повышение эффективности использования систем управления запасами в логистической системе организации приводит к необходимости разработки оригинальных вариантов рассмотренных выше систем контроля уровня запасов. Таким образом, российским предприятиям, несмотря на многочисленные отклонения в снабженческо-сбытовой деятельности, необходимо придерживаться определенной системы управления запасами, дабы избежать хаотичности и неопределенности в обеспечении процесса производства необходимыми материальными ресурсами. Для этого предприятиям необходима определенная методика проектирования логистической системы управления запасами.

2.3. Методика проектирования логистической системы управления запасами

Методика предполагает последовательное решение следующих задач [9, с. 232]: 1. Подготовка исходных данных для проектирования логистической системы управления запасами на основе экспертного опроса специалистов организаций-поставщиков и организаций потребителей по форме, представленной в таблице 1. 2. Расчет оптимального размера заказа для всех комплектующих. 3. Сопоставление по всем комплектующим оптимального размера заказа с принятой и желательной партиями поставки (см. табл. 1). Необходимо обосновать выбор размера заказа для дальнейших расчетов. В случае значительного (более, чем в 1,5 - 2 раза) расхождения оптимальной , принятой и желательной партий поставки дальнейшие расчеты по комплектующему следует вести отдельно для каждого размера партии поставки. Возможно использование средних величин принятой и желательной партий или оптимальной и желательной партий поставки. 4. Моделирование поведения системы управления запасами с фиксированным размером запаса предполагает: 4.1. Проведение необходимых расчетов по всем комплектующим и всем вариантам размера заказа с использованием табл. 1. Таблица 1 Исходные данные для проектирования логистической системы управления запасами на примере запасов комплектующих по межцеховой кооперации

4.2. Построение графиков движения запасов по всем комплектующим и по всем вариантам размера заказа для случаев: 4.2.1. отсутствия задержек поставок, 4.2.2. наличие единичного сбоя поставки, 4.2.3. наличие неоднократных сбоев поставок. 4.3. Для случаев 4.2.2 и 4.2.3 - оценку срока возврата системы в нормальное состояние (с наличием полного объема гарантийного запаса). 4.4. Для случая 4.2.3 - определение максимального количества сбоев поставки, которое может выдержать система без выхода в дефицитное состояние. 4.5. Для случая 4.2.3 - определение максимального срока неоднократной задержки поставки, которой может выдержать система без выхода в дефицитное состояние. 4.6. Для каждого комплектующего - сравнение систем с различным размером заказа. Затем необходимо сделать выбор наиболее рационального размера заказа, обосновав свое решение результатами работы по п.п. 4.3, 4.4, 4.5, а затем свести результаты в таблицу 2 [9, с. 233]. 5. Моделирование поведения системы с фиксированной периодичностью заказа предполагает: 5.1. Проведение необходимых расчетов по всем комплектующим с использованием таблицы 2. Таблица 2 Рекомендуемые размеры заказа

5.2. Построение графиков движения запасов по всем комплектующим для случаев: 5.2.1. отсутствия задержек поставок, 5.2.2. наличие единичного сбоя поставки, 5.2.3. неоднократных сбоев поставок. 5.3. Для случаев 5.2.2 и 5.2.3 - оценку срока возвращения системы в нормальное состояние (при наличии полного объема гарантийного запаса). 5.4. Для случая 5.2.3 - определение максимального количества сбоев поставки, которое может выдержать система без выхода в дефицитное состояние. 5.5. Для случая 5.2.3 - определение максимального срока неоднократной задержки поставки, который может выдержать система без выхода в дефицитное состояние. Таким образом, для моделирования эффективной системы управления запасами материальных ресурсов предприятию необходимо разработать экономически обоснованные нормы запасов данных материалов, используя эвристические, методы технико-экономических расчетов и экономико-математические методы. Следующим шагом разработки системы управления запасами должно стать проектирование системы контроля уровня запасов. При этом, опираясь на широкий выбор теоретических моделей, менеджерам необходимо проектировать оригинальные варианты таких моделей, которые бы учитывали особенности конкретного производства. Данные положения особенно актуальны для предприятий, которые находятся в настоящее время в переходном периоде своего развития. Одним из типов таких предприятий являются предприятия, которые прежде занимались выпуском оборонной продукции. Примером таких предприятий в г. Курске служит ОАО «Электроагрегат». 3. РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ОАО «ЭЛЕКТРОАГРЕГАТ»

3.1. Анализ состояния запасов

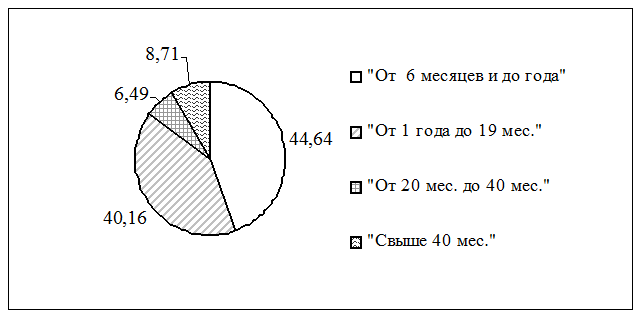

ОАО “Электроагрегат” — промышленное предприятие, специализирующееся на выпуске передвижных и стационарных источников энергообеспечения мощностью от 1 до 1000 кВт, генераторов переменного тока и преобразователей частоты, а также широкой гаммы товаров народного потребления. В связи с общим спадом в экономике, снижением платежеспособного спроса потребителей финансовое положение предприятия в настоящее время довольно сложное. Особую актуальность для предприятия, таким образом, приобретают все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов. Необходимость оптимизации системы управления запасами возникает еще и потому, что на предприятии за последние годы накопились значительные объемы запасов так называемых «материалов без движения». Свое название данные материалы получили вследствие того, что по ним не осуществлялось операций расходования в течение определенного периода времени. Проанализируем объемы и динамику запасов, отнесенных к категории «материалов без движения по складу» № 102. Для упрощения расчетов воспользуемся средствами программного продукта MS Excel. Так на складе № 102 на 25.04.01 г. общая сумма «материалов без движения» составляла 420873,94 руб. (см. приложение А). Из них материалы, которые не использовались в производстве в течение 40 месяцев и выше составляют 36645,76 рублей (или 8,71% от их общей величины) (см. приложение Б). Материалы, которые не использовались от 20 до 40 месяцев, в денежном выражении составляют 27303,93 руб. (6,49% от общей величины «материалов без движения» по складу № 102) (см. приложение В). Материалы, которые не использовались от 1 года до 19 месяцев, составляют запасы на сумму 169022,3 руб. (40,16% от общей величины «материалов без движения» по складу № 102) (см. приложение Г).

Представим наглядно соотношение «материалов без движения» по времени хранения, а также их доле в общей величине.

Рис. 9. Соотношение «материалов без движения» по времени хранения на складе № 102 в процентах к общей стоимости материалов по данному складу

Таким образом, видно, что наибольшая часть «материалов без движения» в денежном выражении приходится на материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее, запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую величину. При этом необходимо учитывать, что при расчете были использованы учетные цены, то есть те цены, по которым материалы были приняты на слад в соответствующий период. Соответственно реальная цена материалов, которые были приобретены несколько лет назад, гораздо выше. Для нахождения затрат, связанных с хранения материалов рассчитаем цену капитала предприятия: Определим структуру капитала предприятия. На конец 2000 г. уставный капитал предприятия составлял 44941 тыс. руб. При этом 4601,8 тыс. руб. приходится на привилегированные акции; 40339,6 тыс. руб. получены за счет размещения обыкновенных акций. Капитал, образованный за счет прибыли предприятия, составлял в 2000 г. 110621,5 тыс. руб. В 2000 г. предприятие располагало заемными средствами на сумму 119857 тыс. руб. В среднем за 2000 г. предприятие располагало пассивами на сумму 275419,5 тыс. руб. Таким образом, доля каждого вида пассивов в валюте баланса составляет: Привилегированные акции – 1,67 %; Простые акции – 14,65 %; Капитал, образованный за счет прибыли – 40,17 %; Краткосрочные и долгосрочные пассивы – 43,52 %. В 2000 г. средний процент за кредиты был равен (45 + 45 +45 + 39 + 36 + + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%. Доходность привилегированных акций составляла 10 %, простых – 1 %. Цену капитала, образованного за счет прибыли примем равным 1 %. Средняя плата за финансовые ресурсы, которые использует предприятие, в данном случае равна: WACC = (10 * 1,67 + 1 * 14,65 + 1 * 40,17 + (34,83 * (1 0,3)) * 43,52) / 100 = 11,57 %. В результате получим, что за владение запасами, которые хранились на складе № 102 более одного года и не использовались в производстве, предприятие уплатило собственникам и кредиторам в 2000 г. - 232971,99 * 11,57 % = 26954,86 руб. При этом платежи в бюджет в виде налога на имущество должны составить по данным материалам за 2000 г. – 232971,99 * 2 % = 4659 руб. Таким образом, процесс управления запасами материальных ценностей нуждается в существенной доработке. Для этого необходимо провести следующие мероприятия: 1. Организовать эффективную систему контроля за состоянием материальных запасов. Одним из возможных направлений организации данной системы является применение современных разработок в области управленческого учета, и в частности, компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для того, чтобы отследить динамику движения материалов на предприятии необходимо проделать довольно трудоемкую задачу. При условии же компьютерного учета движения материалов можно практически мгновенно получать как подробную, так и обобщенную информацию о использовании или же наоборот, пролеживании какого либо материала. 2. Несмотря на значительные, порой непредсказуемые колебания факторов внешней среды необходимо иметь проработанную систему управления запасами если не по всем, то хотя бы по основным номенклатурным позициям материалов и комплектующих.

3.2. Нормирование запаса двигателей ЯМЗ 238

В настоящее время предприятие испытывает трудности в процессе снабжения двигателями ЯМЗ 238, при этом велик риск продолжительных простоев производства. При этом высоки издержки по хранению запасов данных двигателей (большой объем средств замораживаемый в запасах). Стоимость двигателей составляет довольно значительную величину от общей стоимости комплектующих необходимых для производства агрегатов. Спрос на продукцию, для производства которой используются двигатели ЯМЗ 238 имеет большую степень неопределенности. Вследствие этого для управления запасами двигателе ЯМЗ 238 необходимо применить систему контроля уровня запасов с фиксированным размером заказа. Рассчитаем месячную потребность в двигателе. Так, в 2001 намечено производить следующее количество электростанций, для производства которых используются двигатели ЯМЗ 238: - АД100С-Т400-РМ2 - 420 шт. - АД100С-Т400-1Р 48час - 15 шт. - ЭД100-Т-400-РПМ2 - 70 шт. - ЭД100-Т-400-1РКМ1 - 46 шт. - ЭД100-Т-400-1РН1 - 10 шт. - ЭД100-Т-400-1РН2 пз - 2 шт. Таким образом, планируемая общая годовая потребность предприятия в двигателях ЯМЗ 238 составляет 563 шт. Отсюда усредненная месячная потребность равна 47 (46,9) шт. Рассчитаем рациональный размер заказа. Транспортные издержки на доставку 12 – 14 шт. составляют 120000-130000 руб. Таким образом, на одну единицу приходится около 1000 руб. Издержки на хранение условно составляют: цена двигателя * неполученный из-за замораживания капитала процент (банковский депозит). Таким образом, на 1.05.2001 они равны 70400 * 10 % = 7040 руб. в год., либо 20 руб в день. Однодневный расход равен месячной потребности, деленной на 30. Значит однодневный расход данного вида комплектующих равен 47/30 =2 (1,56) шт. Таким образом, оптимальный размер заказа равен: S опт = В результате получаем текущий складской запас равным 14 шт. Страховой запас определим в размере 50 % текущего запаса: СЗ = 14 * 0,5 = 7 шт. Совокупная норма, таким образом, равна 14 +7 =21 шт. Время доставки составляет 1 – 2 в случае использования автомобильного транспорта и 4 – 5 железнодорожного. Таким образом, в среднем, время доставки составляет 3 дня. Отсюда следует, что точка заказа равна однодневный расход * время доставки = 2 *3 = 6 шт. Представим полученные результаты на графике

Рис. 10. Динамика запасов двигателей ЯМЗ 238 на ОАО «Электроагрегат»

Таким образом, величина заказываемой партии двигателей соответствует реальному размеру заказа, производимого предприятием (14 шт). Интервал времени между поставками должен составлять 7 дней.

3.3. Обоснование необходимости задела по двигателям ЯМЗ 238

В настоящее время руководством предприятия рассматривается вопрос о формировании месячного задела по двигателям ЯМЗ 238 в размере 60 шт. Таким образом, размер страхового запаса составит: 60 - 14 = 46 шт. В данном случае объем замораживаемых средств составит: 46 * 70400 = 3238400 руб. При этом предприятие терпит убытки в виде неполученного процента в размере 3238400 * 10% = 323840 руб. в год, либо 269867 руб. в месяц. Также в данном случае необходимо учитывать налог на имущество в размере 2 % в год: 3238400 * 0,02 = 64768 рублей в год. Таким образом, оборачиваемость запасов, и текущих активов предприятия в целом, снижается. Однако, случае непредвиденных обстоятельств, таких как на пример рост цен (на пример на 20000 руб на один двигатель у предприятий посредников), предприятие понесет убытки в виде потери заказов вследствие роста цены собственной продукции. При сохранении цены на прежнем уровне предприятие понесет убытки в виде потери прибыли в размере 20000 руб. Таким образом, месячные потери предприятия составят: 20000 * 47 = 940000 руб. В случае заказа двигателей на заводе-изготовителе предприятие понесет потери в виде замороженных средств (с учетом срока поставки 1 месяц): (70400 * 10 %) / 12 = 586 руб на один двигатель. При условии заказа месячной потребности, получим 27573 руб. В данном случае так же необходимо учитывать простой производства, вследствие чего предприятие несет убытки, связанные с накладными расходами. Так, при остановке производства агрегатов, на которых используются данные двигатели значительно сократятся объемы прибыли, получаемой предприятием. При этом сумма накладных расходов останется практически на прежнем уровне. Таким образом, потери предприятия будут довольно велики. Для оценки вероятности возникновения проблемных ситуаций проанализируем динамику поставок двигателей за прошлые периоды (приложение Д). В результате на графике (см. приложение Е) видим, что поставка двигателей имела динамичный характер. Следовательно, страховой запас по двигателям ЯМЗ 238 необходим. Однако если, оставить его на уровне 7 шт. предприятие получит экономию в виде уменьшения размера неполученного дохода из-за замораживания средств. Так, данная экономия в год составит (46 – 7) * 70400 * 10 % = 274560 руб., в месяц - соответственно 22880 руб. Экономия по налогу на имущество составит 2745600 * 2 % = 54912 руб. в год.

Таблица 3

Поиск по сайту: |

, (10)

, (10) Графически модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена на рисунке 4.

Графически модель системы контроля за состоянием запаса с фиксированной периодичность заказа представлена на рисунке 4.

Сложив оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии (рис. 8).

Сложив оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии (рис. 8). , (12)

, (12)

= 14,

= 14,