|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Сущность и виды издержек.

Предложение и конкурентное поведение производителя 1. Сущность и содержание факторов производства. Производственная функция. Теория предельной производительности. Равновесие производителя. Сущность и виды издержек. 1. Сущность и содержание факторов производства.Факторы производства – это все виды ресурсов, которые используются в процессе производства товаров и услуг. Обычно в экономической литературе выделяют четыре фактора производства: труд, капитал, земля, предпринимательство. Под трудом как фактором производства подразумеваются любые умственные и физические усилия, прилагаемые людьми в процессе хозяйственной деятельности. Начиная с первой промышленной революции в Англии (последняя треть XVIII – середина XIX в.), знаменовавшей начало перехода от феодализма к капитализму, и по настоящее время во всем мире преобладает наемная форма труда. Труд превращается в наемный, если выполняются следующие условия: работник должен быть лично свободен; работник не должен иметь личных средств производства. Марксизм исходит из факта продажи не труда, а рабочей силы. Обосновав, что продается не труд, а способность к труду, К. Маркс дает характеристику рабочей силы как товара. Рабочая сила способна произвести стоимость большую чем собственная. Эта разница и составляет, по Марксу, прибавочную стоимость, которая присваивается предпринимателем без всякого эквивалента, что и составляет суть эксплуатации. Современная теория предельной производительности исходит из посылки, что все факторы обладают производительностью. Каждый фактор производства вносит свой вклад в создание ценности в соответствии со своим предельным продуктом и получает доход, равный этому предельному продукту. В связи с этим в позитивной экономической теории не существует самого понятия эксплуатация труда, поскольку цена труда равна доходу от предельного продукта труда. Говоря о труде, как факторе производства, необходимо остановиться на таких понятиях, как производительность труда и интенсивность труда. Интенсивность труда характеризует напряженность труда, которая определяется степенью расходования физической и умственной энергии в единицу времени. Интенсивность труда увеличивается при ускорении работы конвейера, увеличении количества одновременно обслуживаемого оборудования, уменьшении потерь рабочего времени. Высокий уровень интенсивности труда равнозначен увеличению рабочего дня. Производительность труда показывает, какое количество продукции производится в единицу времени. Для роста производительности труда решающую роль играет прогресс науки и техники. Научно-техническая революция привела к изменениям в характере труда. Труд стал более квалифицированным, увеличилось время, затрачиваемое на профессиональную подготовку кадров, физический труд имеет все меньшее значение в непосредственном процессе производства, он значительно усложняется, поскольку человеку приходится иметь дело со сложными машинами и механизмами, работник должен понимать сущность технологического процесса, уметь обращаться с дорогостоящим сложным оборудованием, проявлять инициативу. Вопрос о вознаграждении за труд, или об оплате труда, лежит в основе теорий заработной платы. Принципиальным является отличие марксистского подхода от всех иных. Согласно теории К. Маркса, заработная плата по существу есть плата за товар «рабочая сила», хотя внешне кажется, что оплачивается несуществующий товар – труд. Противоположный подход не различает рабочую силу и труд, а потому отождествляет заработную плату с платой за труд. Подобный подход удобен, поскольку если оплачивается весь труд, то и вопрос об эксплуатации отпадает сам собой. Заработанная плата собственника труда и прибыль собственника капитала, таким образом, представляются платой за взаимно предоставленные услуги, за взаимовыгодный обмен факторами производства – трудом и капиталом. В рамках данного подхода к проблеме заработной платы имеется много специфических теорий, разработанных экономистами разных школ. Капитал ( в пер. с лат. означает «главный») представляет собой одну из центральных и наиболее сложных категорий экономической теории. Значение этой категории подтверждается в первую очередь тем, что она дала название определенному историческому типу общества – капитализму и присущей ему системе производственных отношений. Не случайно, когда дело касается теории капитала, яростно отстаиваются не только научные воззрения, но и социально-классовые позиции. Одно из самых распространенных определений капитала состоит в том, что это созданные человеческим трудом средства производства. Эту точку зрения разделяют практически все современные западные экономисты. Определение капитала как произведенных ранее благ можно встретить практически во всех учебниках «Экономикс». В марксистской теории, чтобы объяснить сущность и механизм капиталистической эксплуатации и источник капиталистической прибыли, Маркс делит капитал на постоянный и переменный. Постоянным называется капитал, воплощенный в средствах труда. Его стоимость не меняется в процессе производства, а лишь передается готовому продукту. Так, стоимость хлопка и прядильного станка входит составным элементом в стоимость пряжи. Однако ни хлопок, ни станок не могут передать пряже больше стоимости, чем они сами имеют. Переменным называется капитал, воплощенный в рабочей силе. Работник способен создать стоимость большую, чем стоимость его собственной рабочей силы. Этот избыток называется прибавочной стоимостью и составляет сущность прибыли капиталиста. Таким образом, стоимость готового продукта равна

C+V+M

где: C – перенесенная стоимость постоянного капитала (средств производства); V – воспроизведенный эквивалент стоимости переменного капитала (рыночной силы); M – прибавочная стоимость (излишек вновь созданной стоимости над стоимостью рабочей силы). Деление капитала на постоянный и переменный позволило показать, что далеко не весь капитал имеет отношение к созданию новой стоимости, а лишь его переменная часть. Оплачивая рабочую силу по стоимости, т.е. не нарушая законов эквивалентности обмена, капитал тем не менее присваивает часть труда рабочего без всякого эквивалента. В этом и состоит суть капиталистической эксплуатации. Процесс потребления и эффективность использования капитала можно количественно охарактеризовать путем расчета следующих показателей: 1) Годовая амортизация

А Г = основной капитал / срок службы

2) Норма амортизации

N А = (А Г / основной капитал) × 100%

3) Фонд амортизации

ФА = АГ × t t – время фактической службы

4) Капиталоотдача

К = годовая продукция / (основной капитал + оборотный капитал)

5) Капиталовооруженность

К = основной капитал / количество трудовых ресурсов

Третьим фактором производства является земля. Изначально земля была основным средством производства, определяющим благосостояние народов. Не случайно основоположник классической английской политической экономии У. Петти говорил, что труд отец богатства, а земля – его мать. Термин «земля» употребляется в широком смысле слова. Он охватывает все полезности, которые даны природой и над предложением которых человек не властен. Это и сама земля, и полезные ископаемые (нефть, руды, газ, уголь и пр.), а также лесные угодья, гидроресурсы, рыбные богатства. Кроме того понятие «земля» включает всю биосферу, в которой проходит жизнь человека и осуществляется процесс производства. Особенностью земли как экономического ресурса является ее ограниченность. Человек не в состоянии изменить размеры земли, землю невозможно «производить». Частная собственность на землю, ее ограниченность и естественные свойства земли (плодородие) определяют специфический характер дохода собственников земли. В сельском хозяйстве различают два вида ренты: земельная рента (такую ренту Карл Маркс назвал абсолютной, а Н. Чернышевский праздной) и дифференциальная рента. Земельная рента – это доход, который получают все собственники земли независимо от ее качества. Дифференциальная рента – это доход, полученный в результате использования ресурса более высокой производительности (плодородия). Поэтому худшие земли будут давать их владельцам только чистую земельную (абсолютную) ренту, а средние земли и лучшие земли, наряду с чистой земельной рентой, еще и дифференциальную. В сельском хозяйстве как вариант закона убывающей производительности факторов производства действует закон убывающего плодородия почвы: последовательные вложения труда и капитала в один и тот же участок земли ведут к убывающей производительности. Одно из важнейших современных дополнений к теории факторов производства, разработанный Сэем, является то, что выделяется особый, четвертый фактор производства – предпринимательские способности и навыки людей к организации производства. Строго говоря, предпринимательство можно трактовать как одну из разновидностей трудовой деятельности вообще. Однако выделение предпринимательских способностей в самостоятельную категорию обусловлено той важной и доминирующей ролью, которую играет сегодня предпринимательство в экономической жизни. В настоящее время все чаще говорят о необходимости выделения еще нескольких факторов, приобретших большое значение. Это в первую очередь информационный фактор, без которого немыслимо современное производство, и, конечно, экологический фактор, важность которого продиктована возросшим обратным влиянием производства на природу. Следует обратить внимание на то, что ни в одной экономической концепции к экономическим ресурсам не отнесены деньги как таковые, акции, облигации. Действительно, ни деньги, ни ценные бумаги не принимают непосредственного участия в создании какого-либо продукта или услуги, а поэтому факторами производства не являются.

Рис. Соединение факторов производства

2. Производственная функция.Под производством в современной микроэкономике понимается деятельность по использованию факторов производства (ресурсов) с целью достижения наилучшего результата. Проблемы, связанные с производством продукции, могут быть разделены на три уровня: Во – первых, перед предпринимателем может стоять вопрос о том, как производить заданное количество продукции на определенном предприятии. Эти проблемы относятся к вопросам краткосрочной минимизации издержек производства. Во – вторых, предприниматель может решать вопросы о производстве оптимального, т.е. приносящего наибольшую прибыль, количества продукции на определенном предприятии. Эти вопросы касаются краткосрочной максимизации прибыли. В – третьих, перед предпринимателем может стоять задача выяснения наиболее оптимальных размеров предприятия: подобные вопросы относятся к долгосрочной максимизации прибыли. Понятия «затраты», «выпуск», «деятельность фирмы» трактуются в современной экономической науке довольно широко. Под затратами понимается все, что производитель (фирма) запускает для использования в целях достижения необходимого результата. Выпуском может быть любое благо (продукция или услуга), изготовленное фирмой для продажи. Деятельность фирмы может обозначать как производственную, так и коммерческую деятельность, например, транспортировку, хранение и даже покупку продукции с целью ее последующей перепродажи. Экономическая деятельность фирмы может быть опасна производственной функцией: Q = f

Где: Q – максимальный объем производства при заданных затратах;

Таблица 1 - Примеры различных комбинаций земли и труда для выпуска максимального выпуска продукции.

Производственная функция: 1) Показывает максимально возможный объем выпуска продукции, при использовании различных сочетаний факторов производства. В таблице приведены примеры различных комбинаций капитала и земли для выпуска максимального количества продукции. Так, при 3 ед. капитала и 10 ед. труда количество продукта равно 700 ед., при, соответственно, 3 ед. и 20 ед. – 1000 ед. продукции и т.д. 2) Показывает на существование альтернативных возможностей, при которых различное сочетание факторов производства обеспечивает один и тот же объем выпуска продукции. Так, из таблицы видно, что один и тот же объем выпуска, например, 1000 ед., может быть получен при сочетании: 6 ед. капитала и 10 ед. труда, 3 ед. капитала и 20 ед. труда. Раз возможны различные комбинации факторов производства, значит есть вариант, при котором можно достичь оптимальных сочетаний факторов. 3) Показывает на возможность факторов производства заменять друг друга. Взаимозаменяемость факторов производства является фундаментальной концепцией неоклассического анализа.

2. Теория предельной производительности.В деятельности предприятия различают два периода: краткосрочный и долгосрочный. Краткосрочный период–это период времени, в течении которого по крайней мере один фактор производства сохраняет прежние размеры, а фирмы не могут ни покинуть отрасль, ни войти в нее. Долгосрочный период–это отрезок времени, достаточно продолжительный для внесения изменений во все факторы производства, а фирмы могут покидать отрасль и входить в нее. Для того, чтобы отразить влияние переменного фактора на производство, вводятся категории совокупного, среднего и предельного продукта. Совокупный продукт (TP)–это количество товаров, произведенных с использованием переменного фактора, например, труда:

TP = f (L)

Средний продукт (АР)–количество товаров, выпущенных в среднем одним работником: AP =

Предельный продукт (МР) – это дополнительный выпуск товара, связанный с увеличением фактора производства на единицу при неизменности прочих используемых факторов производства. Если совокупный продукт задан как функция от переменного ресурса (например, труда), то предельный продукт будет первой производной от функции совокупного продукта, т.е. если ТР=f (L), то

МР = ТР' = dTP / dL

Наиболее важная особенность производства в краткосрочном периоде состоит в том, что производительность ресурсов подвержена убывающей предельной производительности. Суть закона убывающей предельной производительности состоит в том, что предельный (добавочный) продукт, полученный от единицы переменного фактора, имеет тенденцию к понижению в краткосрочном периоде (современное звучание и широкое распространение закон убывающей предельной производительности получил в работах американского ученого Дж. Кларка (1847-1938)). Эта тенденция продемонстрирована при помощи таблицы 2 и рисунка 1.

Таблица 2 - Предельная доходность фирмы «Красный богатырь»

Следовательно, совокупный продукт максимизируется в точке, когда очередной дополнительный работник уже не может ничего добавить к объему производства, т.е. предельный продукт = 0. Предельный продукт тесно взаимосвязан не только с совокупным , но и его средним продуктом. Динамика среднего продукта имеет ту особенность, что она следует за динамикой предельного продукта, хотя и с определенным отставанием.

Рис. 2 - Кривые предельного и среднего продуктов труда Рисунок наглядно показывает, что когда предельный продукт оказывается больше среднего, средний продукт растет; если предельный продукт меньше среднего, то средний продукт уменьшается. Например, после сдачи четырех экзаменов студент имеет средний бал 4,3. Предположим, что пятый экзамен студент сдаст на 5. Это предельный результат. Предельная оценка выше среднего бала. В результате его средний бал вырастает. Если же пятый экзамен будет сдан на 3, то средний балл понизится. Из изложенного выше следует, что точка, где пересекаются кривые предельного продукта и среднего продукта (где МР=АР), является точкой максимума среднего продукта, т.е. кривая предельного продукта (МР), пересекает кривую среднего продукта (АР) в точке максимума последней.

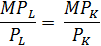

4. Равновесие производителя.В долгосрочном периоде все факторы становятся переменными в том смысле, что у предпринимателя есть достаточно времени, чтобы изменить их размер (например, построить новый завод, установить новую партию станков). Факторы производства могут быть использованы не только совместно, но и в определенной степени они могут заменять друг друга. Поэтому предпринимателю надлежит выбрать такую технологию, которая позволит минимизировать издержки производства. В простейшей двухресурсной модели рациональный предприниматель будет вести себя аналогично рациональному потребителю и сопоставит предельную отдачу ресурсов с затратами на их приобретение. Формула минимизации издержек выглядит следующим образом (закон замещения факторов производства):

Данная формула означает, что издержки минимизируются при равенстве взвешенных предельных продуктов (когда взвешенные предельные производительности равны), т.е. отдача на последний доллар издержек должна быть одинаковой для каждого ресурса. Если на вложенный доллар предельный продукт труда будет больше, чем предельный продукт капитала, предприниматель будет нанимать больше работников и сократит количество используемого капитала и наоборот. Изокванта (от греч. слова «одинаковый» и лат. слова «сколько») – это кривая показывающая все сочетания переменных ресурсов, которые могут быть использованы при выпуске данного объема продукции. Предположим, что 100 единиц продукции можно произвести, используя различные сочетания труда (L) и капитала (К). Таблица 2 - Возможные комбинации труда и капитала фирмы «Красный богатырь» для производства 100 единиц продукции.

Учитывая данные таблицы, построим кривую постоянного продукта – изокванту (рис. 3).

Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний ресурсов, называется картой изоквант (рис.4).

Изокванты для процесса производства означают тоже, что и кривая безразличия для процесса потребления. Они обладают аналогичными свойствами: - имеют отрицательный наклон и не пересекаются друг с другом; - выпуклы относительно начала координат и становятся более пологими по мере продвижения вправо вследствии эффекта убывания предельного продукта; - изокванта, лежащая выше и правее другой, представляет собой больший объем выпускаемой продукции. Изокоста (от греч. слова «одинаковый» и лат слова cost - издержки) – это линия, объединяющая все возможные сочетания ресурсов, которые имеют одинаковую суммарную стоимость. Изокоста аналогична бюджетной линии потребителя. Наклон изокосты постоянен вдоль всей прямой и равен ценовому отношению обоих ресурсов: PL / PK. Например, если Р1 – цена фактора производства F1, a P2 – цена фактора производства F2, то располагая определенным бюджетом С, наш производитель может купить: Х единиц фактора F1 и Y единиц фактора F2, а уравнение изокосты будет выглядеть С = P1 X + P2 Y. Это уравнение прямой представляет комбинацию ресурсов, использование которых ведет к одинаковым затратам, израсходованным на производство. Совокупность изокост, характеризующих разные уровни издержек производства, будет представлять карту изокост (рис. 5).

где: ТС – издержки производства; ТС1 – 50 $; ТС2 – 100 $; ТС3 – 150 $.

Рост бюджета производителя или снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен – влево (рис. 5). Во – первых, совместим на одном графике несколько изоквант, характеризующих разные объемы выпускаемой продукции и изокосту, показывающую заданную величину издержек (рис. 6).

В точке Е, где изокоста проходит по касательной к одной из изоквант, достигается максимальный объем производства при данных издержках. Во – вторых, совместим на одном графике несколько изокост и изокванту, показывающую заданный объем производства (рис. 7). В точке Е, где изокванта проходит по касательной к одной из изокост заданной объемом производства будет произведен с минимальными издержками.

Рассмотрим ситуацию, когда возможны изменения и объемов производства, и величины издержек (рис. 8).

Каждая из изоквант будет касаться только определенной изокосты. В результате будет получен целый ряд точек, в которых минимизируются различные объемы выпуска. Соединив эти точки, получим кривую издержек. 5. Сущность и вид издержек.Современная экономическая теория при анализе издержек и прибыли исходит из двух положений: редкости используемых ресурсов и возможности их альтернативного использования. Различают внешние (явные) и внутренние (неявные) издержки. Внешние издержки – это платежи внешним по отношению к данной фирме поставщикам ресурсов. Внутренние издержки – это денежные доходы, которыми жертвует фирма-владелец ресурсов, используя их для собственного производства, а не продавая их на рынке другим потребителям. Но это именно издержки, поскольку они могут быть представлены в денежной форме в виде платежей, которые могли бы быть получены фирмой при альтернативном использовании данных внутренних ресурсов. Потеря этих платежей и означает, что фирма несет издержки. Например, собственник земельного участка, производственного помещения, оборудования мог бы не использовать их сам, а сдать в аренду, получая регулярные рентные платежи. Неполученная рента составляет вмененные издержки (упущенные возможности), использования собственных инвестиционных ресурсов. Доход предпринимателя складывается, по крайней мере, из двух частей. Одна часть дохода будет представлять собой плату за труд предпринимателя, за организацию и ведение дел, т.е. то, что в современной экономической науке принято называть безусловной заработной платой. Однако за выполняемые управленческие функции на своем предприятии заработная плата ему не начисляется. Он не может сам у себя купить труд. Вместе с тем, он мог бы свои управленческие способности предложить другому предпринимателю и получить от этого соответствующий доход. Поэтому, нормальное вознаграждение (жалованье) предпринимателя – эта та минимальная плата, которая необходима, чтобы удерживать предпринимательский талант в рамках данного направления деятельности. Если это минимальное вознаграждение не обеспечивается, то предприниматель либо переориентирует свою производственную деятельность с данного направления на другое, либо вообще откажется от роли предпринимателя ради получения заработной платы или жалованья. Вторая часть дохода предпринимателя обусловлена тем, что он собственник капитала и вложил в дело этот капитал. Эта часть дохода может быть выражена в виде годовой процентной ставки, которая, в свою очередь, является количественным выражением чистой производительности капитала. Нормальная прибыль представляет собой ту минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Если цена присутствия в бизнесе окажется ниже возможных доходов в другом месте, предприниматель закроет производство и переведет свой капитал в иную отрасль. Именно поэтому нормальная прибыль расценивается как разновидность издержек. Нормальная прибыль может быть сравнена с такой категорией марксизма, как средняя прибыль. Средняя прибыль образуется в результате межотраслевой конкуренции капиталов. В результате перелива капитала из отрасли в отрасль капитал будет получать прибыль пропорционально своей величине:

p = p'• (C+V)

где: p - прибыль капиталиста; p' – средняя норма прибыли; C+V – авансированный капитал.

Падение нормы прибыли ниже ее средней величины ведет к оттоку капитала из отрасли. Повышение нормы прибыли сверх средней означает получение избыточной прибыли и привлечение капиталов в отрасль. В условиях свободной конкуренции избыточная прибыль может быть получена только в краткосрочном периоде. В долгосрочном периоде все производители получают среднею корму прибыли на вложенный капитал. Аналогичные выводы делаются в отличных от марксизма теориях. То, что К. Маркс называл избыточной прибылью, в современной литературе именуют по-разному. Прибыль выше нормального уровня может быть названа и экономической прибылью, и суперприбылью, и сверхприбылью, и чистой прибылью, и излишком производителя, и просто прибылью. Различают бухгалтерскую (валовую) прибыль и экономическую (чистую, суперприбыль, сверхприбыль) прибыль (рис. 9). Бухгалтерская прибыль – это разница между совокупной выручкой от продажи товаров и внешними издержками, связанными с их производством и реализацией. Экономическая прибыль – это разница между совокупной выручкой и всеми издержками, как внешними, так и внутренними. Экономическая прибыль является дополнительным доходом предпринимателя в результате его более эффективной деятельности в определенной отрасли: лучшего предвидения, лучшей организации, внедрение крупных новшеств (технологических, бытовых и т.п.). Эту форму прибыли получают далеко не все предприниматели и она уже к издержкам не относится.

Рис. 9 – Структура выручки предпринимателя и прибыль На практике при количественном разграничении прибыли на валовую и экономическую (чистую) приходится сталкиваться с большими трудностями. Поэтому как украинская, так и зарубежная практика, в частности бухгалтерский учет, просто игнорируют то деление прибыли, которое предлагается экономистами, и признают прибыль в единственной форме: выручка минус оплаченные, т.е. внешние издержки. В краткосрочном периоде различают постоянные, переменные и общие издержки. Постоянные издержки(FC)–это издержки, величина которых не изменяется в связи с повышением или понижением объема производства. Даже если выпуск продукции временно будет приостановлен, фирма все равно обязана платить налоги, проценты по кредитам и т.д. К постоянным издержкам относят все обязательные платежи: содержание зданий, сооружений, машин и оборудования; рентные платежи и страховые взносы фирмы; оплата обязательств по облигациям; выплата жалованья управленческому персоналу; налоги; арендная плата; заработная плата охраны. Переменные издержки (VC) –это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объемов производства. К переменным издержкам относится: затраты на сырье, топливо, материалы; транспортные услуги; оплата труда наемных работников. Общие издержки – это сумма постоянных и переменных издержек при каждом данном объеме производства:

TC = FC + VC где: TC – общие издержки; FC – постоянные издержки; VC – переменные издержки;

Графически постоянные издержки изображаются в виде горизонтальной линии, переменные и общие издержки – в виде изогнутых особым образом восходящих кривых (рис. 10). Обратим внимание, что вертикальное расстояние между кривыми переменных и совокупных издержек равнозначно величине постоянных издержек, что вытекает из определения этих категорий.

Рис.10 – Совокупные, постоянные и переменные издержки Для принятия управленческих решений производители должны знать не только общие издержки ТС, но и средние издержки. Различают: - средние постоянные издержки:

AFC = - средние переменные издержки:

AVC = - средние общиe издержки:

ATC =

Графически группа средних издержек будет выглядеть следующим образом (рис. 11).

Рис.11 – Средние издержки: постоянные, переменные, общие

Кривая средних постоянных издержек будет неуклонно нисходить слева направо, асимптотически приближаться к оси Х, поскольку одна и та же величина фиксированных издержек делится на все возрастающий объем продукции. Кривая средних общих издержек сначала снижается, а затем возрастает. Это является следствием эффекта убывающей производительности факторов производства. Средние издержки представляют собой как бы оборотную сторону производительности (среднего продукта): чем выше средний продукт, приходящейся на единицу ресурса, тем ниже будут издержки в расчете на единицу изделия. Это наглядно видно на примере кривых среднего продукта и средних издержек (рис. 12).

Рис.12 - Кривые среднего продукта и средних издержек

Кривая средних переменных издержек будут в целом повторять движение кривой средних общих издержек. Однако вертикальное расстояние между двумя кривыми будет уменьшаться по мере роста выпуска продукции. Это объясняется неуклонным снижением средних постоянных издержек. В классификации издержек важное месте принадлежит категории предельных издержек (MC). Предельные издержки характеризуют возрастание общих издержек в связи с выпуском дополнительной единицы продукции. Приведенный ниже пример поможет понять природу предельных издержек и их связь с переменными и общими издержками (табл. 3).

Общие переменные издержки равны сумме всех предельных издержек (24 = 10 + 8 + 6). Предельные издержки равны разнице между двумя рядом стоящими значениями общих переменных издержек: MC = VCn – VCn-1, или если совокупные переменные издержки заданы алгебраической функцией VC = f (Q), то предельные издержки можно рассматривать как первую производную этой функции:

MC = VC' = dVC / dQ

Те же самые значения предельных издержек могли бы быть получены, если бы вместо общих переменных издержек расчет велся по общим издержкам. Это объясняется тем, что в краткосрочном периоде любое изменение общих издержек проистекает исключительно из-за изменений в переменных издержках, совокупные постоянные издержки, как известно, своей величины не меняют. Поскольку в краткосрочном периоде наблюдается эффект убывания предельной отдачи (производительности), предельные издержки сначала падают, а затем возрастают. Графически кривая предельных издержек является зеркальным отражением кривой предельного продукта (рис. 13).

Рис.13 – Кривые предельного продукта и предельных издержек

В долгосрочном периоде все элементы издержек изменчивы. Если для каждого объема выпуска применялась комбинация ресурсов, обладающая наименьшей стоимостью, то в долгосрочном периоде кривая средних издержек будет являть собой совокупность точек, характеризующих минимальные для каждого объема производства издержки (кривая ATCL). На рис. 14 изображена серия кривых краткосрочных издержек, соответствующих различным размерам предприятия (масштабам производства). Пусть первоначально предприниматель находился в краткосрочном периоде 1. Он может наращивать производство, пока не наступит эффект убывания отдачи, т.е. пока краткосрочные средние издержки не начнут расти. Далее возможноcти наращивания

Рис.14 – Средние совокупные издержки в долгосрочном периоде (кривая долгосрочных издержек «обволакивает» кривые краткосрочных издержек)

производства исчерпываются в краткосрочном периоде. Требуется некоторые время, чтобы предприниматель мог организовать производство в новом масштабе, например, построить новый завод, открыть новый цех, установить дополнительную партию станков. То есть должны быть изменены параметры всех видов ресурсов. Таким образом, предприятие достигает масштаба 2 и во втором краткосрочном периоде может увеличивать объем производства за счет привлечения дополнительной рабочей силы и дополнительных партий сырья и материалов до тех пор, пока не начнет действовать эффект убывающей производительности. Аналогично будет происходить переход к масштабу производства 3. Объединив все изменения в издержках разных краткосрочных периодов, получим кривую долгосрочных средних издержек, которая как бы обволакивают кривые краткосрочных издержек, являясь касательной к ним. Кривую долгосрочных средних издержек часто называют так же кривой – конвертом, поскольку в ней, как в конверте, помещаются все кривые краткосрочных периодов. Форма и направленность кривой долгосрочных средних издержек может быть очень разной. Это зависит от того, как меняется величина средних издержек с ростом масштабов производства. Иначе говоря, динамика издержек в долгосрочном периоде определяется эффектом масштаба. Если имеет место положительный эффект масштаба, то кривая долгосрочных средних издержек имеет отрицательный наклон. Если имеет место постоянная отдача от роста масштаба, то она горизонтальна. Наконец, в случае увеличения издержек от роста масштабов производства кривая устремляется вверх. В разных отраслях это происходит по-разному. Для каждой отрасли может существовать свой оптимальный размер предприятия, что определяется как ее технологией, так и рыночной ситуацией. В металлургической, авиационной, судостроительной индустрии рационально строить крупномасштабные предприятия, поскольку именно они позволяют максимально понизить средние долгосрочные издержки и в полной мере использовать эффект масштаба (рис. 15).

Рис. 15 – Наивысшая конкурентоспособность в отрасли – у крупных предприятиях

Вовсе не обязательно предприятие-гигант будет всегда эффективнее малого или среднего. В таких отраслях, как легкая промышленность, конкурентными преимуществами будут обладать малые предприятия. В данной сфере положительный эффект масштаба исчерпывается очень быстро, а дальнейшее увеличение размеров предприятия приводит только к росту средних издержек (рис. 16).

Рис. 16 – Наивысшая конкурентоспособность в отрасли – у малых предприятий

Во многих отраслях достаточно протяженным оказывается горизонтальный отрезок кривой долгосрочных средних издержек. Это означает, что технико-экономический оптимум размеров предприятия не определен слишком жестко. Положительный эффект масштаба достигается уже при относительно малых размерах производства и сохраняется на прежнем уровне даже при существенном дальнейшем увеличения объемов выпуска. Лишь при очень больших размерах производства издержки начинают расти опережающими темпами. При такой ситуации в отрасли успешно сосуществует как малые, так и крупные предприятия. Примером могут служить сыроварение, пивоварение, хлебо-пекарная промышленность и другие (рис. 17).

Поиск по сайту: |

;

;

предельный продукт труда;

предельный продукт труда; предельный продукт капитала;

предельный продукт капитала; – цена единицы труда;

– цена единицы труда; – цена единицы капитала.

– цена единицы капитала. ;

; ;

; .

.