|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Амортизация основных фондов

Амортизация– процесс постепенного перенесения части стоимости ОФ по мере износа на готовую продукцию. Различают следующие виды амортизации: -линейный способ, ежегодно начисляется одинаковые суммы отчисления на весь период по нормативному сроку службы; - способ уменьшаемого остатка, берется удвоенная норма амортизации и после 1 года амортизации начисляется на остаточную стоимость; - кумулятивный, метод, при котором сумма амортизации распределяется по годам в течение нормативного срока эксплуатации объекта основных средств через кумулятивное число; - способ списания стоимости пропорционально объему продукции.

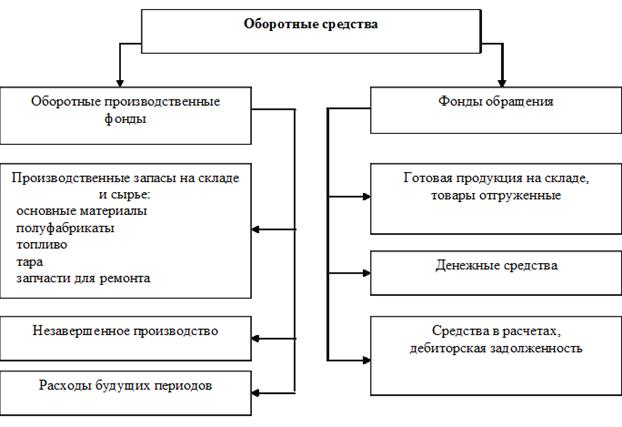

15. Сущность, состав, структура и показатели оборачиваемости оборотных средств предприятия. Понятие оборотных средств Оборотные средства – это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

По сферам оборота оборотные средства (ОБС) подразделяют на оборотные фонды и фонды обращения (рис. 3.2). В состав оборотных фондов включают: а) производственные запасы б) незавершенное производство в) полуфабрикаты собственного изготовления г) расходы будущих периодов. По охвату нормированием разделяют: - нормируемые ОБС; - ненормируемые ОБС. По степени ликвидности выделяют: а) наиболее ликвидные ОБС (денежные средства и краткосрочные финансовые вложения); б) быстрореализуемые ОБС (товары отгруженные и дебиторская задолженность); в) медленно реализуемые (запасы). Оборотные производственные фонды включают в себя: - предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.); --незавершенное производство и полуфабрикаты собственного изготовления; -расходы будущих периодов. Коэффициент оборачиваемости оборотных средств (Коб)

где Vp — объем реализации продукции за отчетный период; Oср, — средний остаток оборотных средств за отчетный период. Продолжительность одного оборота в днях (Д)

где Т — число дней в отчетном периоде. Оборотные средства участвуют в 1 производственном цикле. Амортизация не начисляется. Полностью переносят свою стоимость на готовую продукцию и включаются в себестоимость.

16. Сущность, стороны, основания возникновения трудовых отношений и трудоспособный возраст в Российской Федерации. Трудовые отношения - отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Трудовые отношения возникают между работником и работодателем на основании трудового договора. В случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают на основании трудового договора в результате: избрания по конкурсу на замещение соответствующей должности; назначения на должность или утверждения в должности; направления на работу уполномоченными в соответствии с федеральным законом органами в счет установленной квоты; судебного решения о заключении трудового договора; Трудовые отношения между работником и работодателем возникают также на основании фактического допущения работника к работе с ведома или по поручению работодателя или его представителя в случае, когда трудовой договор не был надлежащим образом оформлен. Трудоспособный возраст мужчины – 16-59 Женщины – 16-54

17. Классификация персонала предприятия и показатели движения кадров. Классификация и структура персонала предприятия Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав. Все работники предприятия делятся на две группы: 1) промышленно-производственный персонал, занятый производством и его обслуживанием. К нему относятся все работники основных, вспомогательных, подсобных и обслуживающих цехов; научно-исследовательских, конструкторских, технологических организаций и лабораторий, находящихся на балансе предприятия; 2) непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия. К нему относятся работники торговли и общественного питания, жилищного хозяйства, медицинских и оздоровительных учреждений, учебных заведений и курсов, учреждений дошкольного воспитания и культуры, состоящих на балансе предприятия. По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочие, руководители, специалисты и технические исполнители (служащие). Рабочие – это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники. Руководители – работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители (например, начальник цеха и начальник отдела кадров). Специалисты – работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др. Технические исполнители (служащие) – работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.). Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия. В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации. Профессия - определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения. Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях. Показатели движения кадров -коэффициент приема– это отношение численности всех принятых работников за отчетный период к среднесписочной численности работников за тот же период; -коэффициент выбытия – это отношение всех уволившихся работников в отчетном периоде к среднесписочной численности работников: - коэффициент текучести кадров– это отношение количества уволившихся работников по собственному желанию и уволенных за нарушение дисциплины; -коэффициент постоянства – это отношение количества работников, проработавших весь период, к среднесписочной численности - коэффициент замещения- это отношение количества принятых работников в отчетном периоде к уволившихся работников по собственному желанию и уволенных за нарушение дисциплины;

18. Организация, производительность и оплата труда на предприятии. ОРГАНИЗАЦИЯ ТРУДА -метод наиболее рационального соединения рабочей силы со средствами производства, обеспечивающий рост производительности труда и способствующий сохранению здоровья работника. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА- способность труда производить продукцию за единицу времени. П=О / Ч где О -- объем работы в единицу времени; Ч -- число работников. На уровень производительности труда оказывает влияние интенсивность труда и технико-технологическое состояние производства. Основными показателями производительности труда служат выработка и трудоемкость. Основными элементами организации труда являются: разделение и кооперация труда и, как их следствие, расстановка работников на производстве; организация рабочих мест; установка распорядка рабочего времени; техническое нормирование труда; организация заработанной платы. Главной задачей организации труда является создание условий для неуклонного роста производительности труда. Основным направлением в области улучшения организации труда являются: распределение рабочих по сменам, проведение инструктажа рабочих, уплотнение рабочего дня и обеспечение лучшего использования техники, повышение квалификации рабочих, осуществление мероприятий по охране труда и технике безопасности. Оплата труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. Заработная плата- денежное вознаграждение за труд. Различают номинальную и реальную заработную плату. Номинальная заработная плата — выраженная в денежной форме сумма оплаты труда работника за определенный период времени. Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату Реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Сдельная система – зависит от количества произведенной продукции. В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда: - прямую сдельную; - сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы; - сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей; - косвенно сдельная, применяется для оплаты труда вспомогательным рабочим, которые обслуживают основных рабочих сдельщиков; -аккордная- з/п начисляется не за каждую отдельную операцию, а за весь комплкс работ с указанным сроком. Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применяется тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей. повременной системе оплаты труда выделяют две формы: - простую повременную; - повременно-премиальную.

19. Организация производственного процесса на предприятии. Совокупность всех действий людей и орудий труда, осуществляемых на предприятии для изготовления конкретных видов продукции, называется производственным процессом. Основными элементами производственного процесса является труд, средства труда и предмет труда. Процесс изготовления продукции состоит из раз- нородных, частичных производственных процессов. Все частичные процессы делятся на две группы: 1) основные процессы - в ходе которых изготав- ливается продукция, предназначенная к реали- зации; 2) вспомогательные процессы - изготовление продукции или оказание услуг, которые не pea- лизуются, а потребляются внутри предприятия для удовлетворения собственных нужд. Любой производственный процесс состоит из опе- раций и предполагает наличие рабочих мест. Операция - часть производственного процесса по об- работке предмета труда на одном рабочем месте. Организация производственного процесса предполагает необхо- димость учитывать особенности типа производства. Основным здесь является понятие производственного цик- ла, который характеризует время, в течение которого предмет труда проходит все операции по превращению в готовую продукцию. Он измеряется в минутах, часах, днях. Условием оптимальной организации производственного процесса является его рациональное распреде- ление по рабочим местам и во времени. Выделяют основные принципы организации производственного процесса: Принцип дифференциации предполагает разделение производственного процесса на отдельные части (процессы, операции) и их закрепление за соответствующими подразделениями предприятия Принцип комбинирования, который означает объединение всех или части разнохарактерных процессов по изготовлению определенных видов продукции в пределах одного участка, цеха или производства. Принцип ритмичности означает, что все отдельные производственные процессы и единый процесс производства определенного вида продукции повторяются через установленные периоды времени. Принцип непрерывности реализуется в таких формах организации производственного процесса, при которых все его операции осуществляются непрерывно, без перебоев, и все предметы труда непрерывно движутся с операции на операцию. Принцип прямоточности Принцип специализации Принцип пропорциальности 20. Виды прибыли предприятия и показатели рентабельности производства. ПРИБЫЛЬ-отражает чистый доход, созданная в сфере материального производства. В связи с последними изменениями бух. баланса выделяют следующие виды прибыли: Валовая прибыль = Выручка от продаж – с/с Прибыль от продаж = Выручка от продаж – управлен. расходы и коммер. расходы Прибыль до налогообложения = Прибыль от продаж – прочие расходы + прочие доходы Чистая прибыль = Прибыль до налогообложения – налог на прибыль РЕНТАБЕЛЬНОСТЬ- эффективность Рентабельность продаж = Чистая прибыль / Выручка *100 % Рентабельность производства = Чистая прибыль / полную себестоимость *100 % Рентабельность продукции = Чистая прибыль/ себестоимость *100%

12

Поиск по сайту: |