|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Показники оцінювання стану та розвитку інфраструктури товарного ринку

План 1. Показники, що «зав'язані» на товарообороті 2. Показники, що характеризують основні фонди ІСТР 3. Загальні показники характеристики ІСТР 4. Показники розвитку та розміщення об’єктів ІСТР в конкретному регіоні 1. Формування сучасної інфраструктури товарного ринку, адекватної вимогам створення конкурентоспроможної економіки інноваційного типу, потребує чіткого оцінювання стану та перспектив її розвитку. Для цього використовують систему економічних показників, які можна розподілити за рівнем, який вони характеризують, на дві великі групи: · макроекономічні показники товарного ринку; · показники стану та розвитку складових інфраструктури товарного ринку. Мають місце як абсолютні (вартісні, натуральні) так і відносні показники (відсотки, коефіцієнти). Існують показники, які властиві тільки макрорівню, а є такі, які можуть характеризувати будь-який рівень. Наприклад: ü тільки на макрорівні: кількість підприємств певного сегменту, коефіцієнт ланковості, індекси цін, тощо; ü на макро- та мікрорівні: товарооборот, витрати обігу, фінансовий результат, обсяг товарних запасів, тощо.

Загальною особливістю макроеконемічних показників є їх інтегральний (узагальнювальний) характер, вони формуються на підставі даних окремих оптових торговельно-посередницьких підприємств. Таким показником обсягу товарного ринку та його інфраструктури є загальний обіг Тзаг.(товарооборот). Загальний обіг — це загальна вартість відвантаженого товару (виконаних робіт, послуг), незалежно від надходження платежів на рахунок підприємства та зобов'язань зі сплати податків, за всіма видами діяльності підприємства у цінах фактичної реалізації. Він охоплює: - оптовий товарооборот Топт; - роздрібний товарооборот Троз; - оборот від посередницької діяльності Тпос; - оборот від інших видів діяльності Тін. Формула обчислення загального товарообороту (Тзаг) має такий вигляд:

Тзаг=Топт+Троз+Тпос+Тін.

Оптовий товарооборот (Топт) становить суму перепродажів товарів без жодних змін (крім звичайних для торгівлі операцій) іншим підприємствам та організаціям (крім населення) для їх використання або подальшого продажу. Звичайними для торгівлі операціями є розфасовка, сортування, пакування, розділення, розподіл, перемішування тощо. Роздрібний товарооборот (Троз) — це виручка від продажу безпосередньо населенню товарів для особистого споживання як за готівку, так і за розрахункові чеки установ банків, банківські платіжні картки через спеціально організовану торгову мережу (магазини, аптеки, лотки, кіоски, автозаправні станції, розвізну і розносну мережу тощо). Оборот від посередницької діяльності (Тпос) становить суму комісійних та інших винагород, отриманих від надання посередницьких послуг. Оборот від інших видів діяльності (Тін) охоплює суму виручених коштів від господарської діяльності, не пов'язаної з актами купівлі-продажу: виробництва, будівництва, транспорту, надання інших видів послуг. Наприклад, за наявності на підприємстві оптової торгівлі папером цеху з розрізання рулонного паперу на споживчі формати утворюються відходи паперу. З них виготовляють та реалізують конверти, записники тощо. Виручка від реалізації цієї продукції належить до обороту від інших видів діяльності.

Таким чином, товарооборот — це синтетичний показник, який відображає всю сукупність актів купівлі-продажу товарів на товарному ринку. В процесі аналізу його поділяють на окремі структурні складові для оцінювання обсягів обороту окремих підприємств, ринків і субринків.

Залежно від схеми просування товару (товароруху) та організації розрахунків за відвантажені товари розрізняють: - складський товарооборот (вартість товарів, відвантажених покупцям із баз та складів оптових торговельно-посередницьких підприємств); - простий транзитний товарооборот (вартість товарів, реалізованих товаровиробником у формі прямого збуту безпосередньо кінцевим або професійним споживачам, за замовленням оптових посередників); - транзитний товарооборот з участю у розрахунках (вартість товарів, відвантажених товаровиробником безпосередньо кінцевим або професійним споживачам, при умові, якщо розрахунки за товари здійснюються через оптових посередників). Кожен вид товарообороту характеризується такими абсолютнимипоказниками: • загальний обсяг продажу (товарооборот); • абсолютний обсяг продажу товарної групи; • абсолютний обсяг продажу окремого товару.

Товарооборот становить підґрунтя розрахунків цілої низки показників — це й обсяг товарної маси; величина торговельного підприємства; фінансовий результат торговельної діяльності; обсяг витрат покупців на придбання товарів тощо. Окрім того, показники продажу окремих товарних груп використовують під час розрахунків структури товарного ринку, індексів цін тощо. Усе це зумовлює особливу значимість товарообороту й вимагає надзвичайної обережності під час його розрахунків та тлумачення результатів. Товарооборот вимірюють у вартісних одиницях і в натуральному обчисленні. У вартісному обчисленні величина товарообороту залежить від кількості проданих (відпущених, відвантажених) товарів та продажної ціни одиниці товару і може бути представлена формулою:

де Т — товарооборот у вартісному обчисленні; Оі — обсяг і-го товару, у фізичних одиницях виміру відпущеного (відвантаженого) покупцям; Ці — ціна реалізації одиниці і-го товару; і — тип товарної одиниці, (і = 1, 2 ... n); j — суб’єкт інфраструктури, який здійснює продаж товарів, (j = 1, 2....m).

Важливою якісною характеристикою загального товарообороту є його структура, тобто питома вага окремих видів товарообороту в загальному обсязі. Вона характеризується такими відносними показниками: 1).Питома вага кожного товару або товарної групи в загальному обсязі товарообороту:

де

(

і — кількість і-тих товарів (товарних груп).

2).Співвідношення обсягів продажу двох окремих товарів (товарних груп):

Де

Показник

Продаж товарів оптово-торговельними посередниками одне одному для кожного з них є власним товарооборотом.

Загальний товарооборот підприємств оптової торгівлі, зведений на рівні регіону або держави, включає обсяг продажу товарів кожним торговим посередником. Його особливістю є те, що загальна сума такого продажу становить повторний рахунок, оскільки один товар перепродається декілька разів. Такий показник називають валовим товарооборотом (Твал).

Валовий товарооборот залежить від обсягу проданих товарів кожним торговельним посередником і кількості посередників, тобто ланок товароруху. Це означає, що він не відображає реального обсягу проданих товарів. Валовий товарооборот, звільнений від повторного рахунку, називають чистим товарооборотом. Таким чистим товарооборотом завжди є роздрібний товарооборот, що характеризує обсяг продажу товарів кінцевим споживачам.

Коефіцієнт ланковості, або показник числа перепродажів товару, обчислюють як відношення валового товарообороту до чистого за формулою:

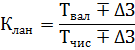

де Клан — коефіцієнт ланковості; Твал — валовий товарооборот за звітний період, тис. грн; Тчис — чистий товарооборот за звітний період, тис. грн.

На практиці під час розрахунку коефіцієнта ланковості роблять поправку на зміну товарних запасів, яку визначають як різницю між запасами на кінець і початок звітного періоду. Розрахунок зміни товарних запасів ведуть за формулою:

Зк — запаси на кінець звітного періоду; Зп — запаси на початок звітного періоду.

Загальна формула розрахунку коефіцієнта ланковості з урахуванням зміни товарних запасів має вигляд (приріст зі знаком «+» або скорочення зі знаком «-»:

Під час обчислення коефіцієнта Клан в оптовій торгівлі поправку на зміну товарних запасів вводять лише в чисельник, а знаменник залишають без змін.

Окрім коефіцієнта ланковості, до відносних показників належать показники структури товарообороту за видами товарообороту, й за питомою вагою в ньому окремих товарів і товарних груп. Вони будуть розглянуті далі.

Поиск по сайту: |

=

=

— ціна і-го товару у вартісних одиницях виміру;

— ціна і-го товару у вартісних одиницях виміру; — кількість одиниць продажу i-го товару

— кількість одиниць продажу i-го товару — обсяг продажу i-го товару у вартісних одиницях виміру);

— обсяг продажу i-го товару у вартісних одиницях виміру); — обсяг товарообороту;

— обсяг товарообороту; =

=

— обсяг продажу товару А у вартісних одиницях виміру;

— обсяг продажу товару А у вартісних одиницях виміру; — обсяг продажу товару В у вартісних одиницях виміру.

— обсяг продажу товару В у вартісних одиницях виміру. =

=

=

=  -

-