Методические указания по выполнению контрольной работы

Выполнение контрольной работы направлено на закрепление полученных знаний в системе бухгалтерского учета на основе использования элементов метода бухгалтерского учета.

В работу включены отдельные задания по темам:

● система счетов и двойная запись;

● балансовое обобщение;

● стоимостное измерение;

● организация первичного наблюдения и документация;

● учетные регистры и формы бухгалтерского учета.

Работа выполняется на основе учебной литературы и нормативно-законодательных актов и других материалов, рекомендованных преподавателем.

В работе необходимо указать список литературы, которой студент пользовался при выполнении контрольной работы.

Выполненная контрольная работа считается зачтенной, если 70% предложенных заданий выполнено без ошибок. В противном случае контрольная работа возвращается на доработку

Задание 1.

На основе данных для выполнения задачи произвести группировку имущества предприятия по составу и размещению, по источникам образования активов в таблице следующей формы:

Таблица 1

ГРУППИРОВКА АКТИВОВ

ПО СОСТАВУ И РАЗМЕЩЕНИЮ

№ п/п

Группа активов

№ по табл. 3

Подгруппа или отдельные виды активов

Сумма (руб.)

I.

Внеоборотные активы

Основные средства

в том числе:

Нематериальные активы

Незавершенное строительство и оборудование к установке

Долгосрочные финансовые вложения

Итого по группе I

II.

Оборотные активы

Запасы

в том числе:

НДС по приобретенным ценностям

Дебиторская задолженность

в том числе:

Денежные средства

в том числе:

Итого по группе II

Всего:

Таблица 2

ГРУППИРОВКА ОБЯЗАТЕЛЬСТВ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ АКТИВОВ

№ п/п

Группа источников образования активов

№ по табл. 3

Подгруппа или отдельные виды активов

Сумма (руб.)

I.

Собственные

Капитал

в том числе:

Итого по группе I

II.

Заемные

Долгосрочные

в том числе:

Краткосрочные

в том числе:

Итого по группе II

Всего:

Исходные данные для выполнения задания 1.

Таблица 3

АКТИВЫ (ИМУЩЕСТВО) И ОБЯЗАТЕЛЬСТВА ПРЕДПРИЯТИЯ

НА 1 ДЕКАБРЯ 200_ ГОДА

№ п/п

Активы и обязательства

Сумма (руб.)

Офис фирмы[1]

4 350 500

Сырье, материалы

1 650 500

Производственное оборудование в цехах

2 010 000

Готовая продукция на складе

1 291 730

Здания цехов

1 550 500

Наличные денежные средства в кассе

1 500

Уставный капитал

17 500 000

Долгосрочные кредиты банков

1 000 000

Патенты

1 535 000

Незавершенное производство

25 100

Денежные средства на расчетном счете

6 600 200

Добавочный капитал

500 000

Выданные авансы подотчетным лицам

Незавершенное строительство

1 650 000

Здания и оборудование складов

439 000

Нераспределенная прибыль

920 000

Краткосрочные кредиты банков

305 000

Прочие дебиторы

15 000

Задолженность бюджету по налогам

395 800

Задолженность по отчислениям на социальное страхование и обеспечение

127 300

Прочие кредиторы

3 800

Налог на добавленную стоимость по приобретенным ценностям

383 300

Задолженность по оплате труда

306 100

Оборудование к установке

740 000

Задолженность поставщикам за приобретенные материальные ценности и услуги

1 005 000

Прочие материалы

102 500

Задолженность покупателей за отгруженную продукцию

1 890 750

Покупные комплектующие изделия и полуфабрикаты

200 000

Прибыль отчетного года

2 373 500

Задание 2.

Определите влияние хозяйственных операций на валюту бухгалтерского баланса и отразите эти операции на счетах бухгалтерского учета:

Таблица 4

Хозяйственные операции

Характер изменения

Дебет

Кредит

актив

пассив

1. С расчетного счета перечислены денежные средства поставщику в порядке предварительной оплаты

2. Внесена из кассы на расчетный счет денежная наличность сверх установленного лимита

3. С расчетного счета перечислено поставщикам за поставленное сырье

4. Из начисленной заработной платы удержаны алименты

5. Получено от поставщиков оборудование на склад организации

6. Получены на склад из основного производства неиспользуемые материалы

7. Средства резервного капитала направлены на погашение убытка текущего отчетного периода

8. Начислена заработная плата работникам основного производства

9. Начислены отпускные работникам за счет резерва предстоящих расходов и платежей

10. Начислены дивиденды учредителям организации

Задание 3.

На основе нижеприведенных данных:

запишите в счета Главной книги начальные остатки из таблицы 5;

сделайте корреспонденции счетов по операциям в таблице 6;

сделайте разноску сумм по счетам Главной книги в соответствии с корреспонденциями;

подсчитайте суммы оборотов (по дебету и кредиту) в счетах и сальдо на конец месяца;

составьте оборотно-сальдовую ведомость по синтетическим счетам с учетом остатков по счетам на 1 декабря 20__ г. (таблица 5) и баланса по типовой форме (см. Приказ МФ РФ №67н от 22.07.2003 г.).

Для составления корреспонденции счетов (бухгалтерских проводок) используйте План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10.2000 года № 94 н.

При решении задачи следует иметь в виду, что затраты на производство учитываются на счете 20 «Основное производство» и 26 «Общехозяйственные расходы» (последние списываются на счет 90 субсчет 2 «Себестоимость продаж»).

Задание 3 выполняется по вариантам:

Начальная буква фамилии студента

Вариант

А-Д

Е-К

Л-Р

С-Я

Таблица 5

Остатки по счетам бухгалтерского учета фирмы «Темп»

№ счета

Наименование счета

Остатки на 1 октября 20__ г.

1 вариант

2 вариант

3 вариант

4 вариант

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

Основные средства

200 300

100 600

99 300

100 600

Амортизация основных средств

130 900

40 700

17 610

40 900

Материалы

65 000

65 000

45 000

45 000

Основное производство

30 500

87 000

70 500

20 500

Готовая продукция

170 000

180 000

99 000

150 000

Касса

55 700

89 700

55 800

35 700

Расчетные счета

158 800

58 800

60 500

258 800

Расчеты с поставщиками и подрядчиками

93 200

223 900

354 000

83 200

Расчеты с покупателями и заказчиками

170 020

260 020

317 020

270 020

Расчеты по краткосрочным кредитам и займам

290 000

190 000

90 000

450 000

Расчеты по налогам и сборам

13 640

10 000

13 640

170 000

Расчеты по социальному страхованию и обеспечению

11 500

71 500

11 500

61 500

Расчеты с персоналом по оплате труда

126 700

46 700

126 700

36 700

Расчеты с подотчетными лицами

45 000

30 060

45 000

30 060

Расчеты с разными дебиторами и кредиторами:

- расчеты по претензиям;

- расчеты по депонированным суммам

50 320

20 400

50 320

20 400

50 320

21 400

50 320

20 400

Уставный капитал

165 000

145 000

65 000

45 000

Добавочный капитал

31 600

71 600

71 600

21 600

Резервы предстоящих расходов и платежей

18 700

14 200

Прибыли и убытки

53 000

83 000

56 790

23 000

итоги

945 640

945 640

921 500

921 500

842 440

842 440

961 000

961 000

Таблица 6

Хозяйственные операции фирмы «Темп» за декабрь 20__ г.

Содержание операции

Сумма (руб.)

Корреспонденция счетов

Дебет

Кредит

1.

В кассу с расчетного счета получены наличные деньги для выплаты заработной платы за май

42 300

2.

Выдана из кассы заработная плата

38 000

3.

Невыплаченная заработная плата из кассы возвращена на расчетный счет

4 300

4.

Причитающаяся к выплате начисленная заработная плата за ноябрь отнесена к кредиторской задолженности (депоненты)

4 300

5.

Поступили на склад материалы от поставщиков

95 000

6.

Оплачено поставщикам из подотчетных сумм

15 300

7.

Поступили на расчетный счет денежные средства:

● от покупателей;

● в счет погашения задолженности по претензиям

120 800

40 320

8.

Отпущены со склада материалы в:

● основное производство;

● общехозяйственные нужды

Итого:

86 000

5 400

9.

Начислена амортизация основных средств:

● основного производства;

● общехозяйственного назначения

Итого:

20 200

15 400

10.

Начислено работникам в оплату труда за декабрь:

● рабочим за изготовление продукции;

● служащим и обслуживающему персоналу

Итого:

30 000

20 700

11.

Начислены страховые взносы от заработной платы:

● рабочих за изготовление продукции;

● служащих и обслуживающего персонала

Итого:

7 800

5 382

Продолжение таблицы 6

12.

Произведены удержания из заработной платы налога на доходы физических лиц

6 591

13.

Выставлен счет поставщиками за коммунальные услуги, потребленные:

i. основным цехом;

ii. зданием офиса

30 000

5 000

14.

Выставлен счет транспортной компанией за расходы по доставке готовой продукции до станции отправления

6 600

15.

Перечислено с расчетного счета по платежным поручениям:

● поставщикам по договору;

● бюджету налог на доходы физических лиц;

● задолженность по страховым взносам

Итого:

52 100

9 700

10 900

16.

Резервируются расходы на капитальный ремонт основных средств в основном производстве

5 200

17.

В конце месяца списаны общехозяйственные расходы (сумму определить)

………..

18.

Выпущена из производства и оприходована на склад готовая продукция по фактической себестоимости (для ее определения следует иметь ввиду, что затраты в незавершенном производстве на 31 декабря 20__ г. составили 65 200 руб.)

……….

19.

Отражена выручка от продажи готовой продукции покупателям

354 000

20.

Начислен НДС от реализованной продукции

54 000

21.

Списаны расходы на продажу, относящиеся к проданной продукции (сумму определить)

…………

22.

Списана отгруженная (проданная) готовая продукция со склада по фактической себестоимости

120 300

23.

Определен и списан финансовый результат от продажи продукции

……….

24.

С расчетного счета перечислено банку в погашение краткосрочного кредита

50 000

25.

Выдана из кассы депонированная зарплата

20 120

Всего за месяц

……….

Дебет

Кредит

Сн.

Оборот

Оборот

Ск.

Таблица 7

Оборотная ведомость по синтетическим счетам за декабрь 20__ г.

№ счета

Наименование счета

Остаток на 1 декабря 20__ г.

Оборот

Остаток на 31 декабря 20__ г.

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

Итого:

Задание 4

Взаимосвязь данных синтетического и аналитического учета

На основе нижеприведенных данных:

1. откройте счета синтетического и аналитического учета;

2. отразите в них хозяйственные операции;

3. подсчитайте обороты и остатки;

4. составьте оборотные ведомости по счетам аналитического учета;

5. сверьте итоги оборотных ведомостей с итогами синтетических счетов.

Для выполнения задания выбраны два синтетических счета 10 «Материалы» и 71 «Расчеты с подотчетными лицами».

Все необходимые данные, формы счетов и оборотных ведомостей приведены ниже.

1. Остатки по синтетическим счетам на 01.12.20__ г.:

● 10 «Материалы» – 2 130 000 руб.

● 71 «Расчеты с подотчетными лицами» – 300 060 руб.

2. Расшифровка остатка по синтетическому счету 10 «Материалы»:

Таблица 8

Остатки по аналитическим счетам к счету 10 «Материалы» на 01.12.20__ г.

Наименование материала

Цена (руб.)

Количество (тн.)

Сумма (руб.)

Сталь углеродистая

45 000

900 000

Чугун литейный

48 000

480 000

Бронза

150 000

750 000

Итого

×

×

Таблица 9

Расшифровка дебиторской задолженности по синтетическому счету

71 «Расчеты с подотчетными лицами» на 01.12.20__ г.

Ф.И.О.

Должность

Сумма (руб.)

Самсонов К.И.

завхоз

50 060

Галкин С.В.

экспедитор

100 000

Мягкова В.А.

зав.канцелярией

150 000

Итого:

Таблица 10

Хозяйственные операции за декабрь 20__ г.

№ п/п

Содержание операции

Сумма (руб.)

Корреспонденция

счетов

Дебет

Кредит

1.

Поступили на склад приобретенные у поставщиков материалы:

· чугун литейный, 10 т

· бронза, 3 т

Итого:

500 000

480 000

2.

Отпущены со склада и израсходованы на изготовление продукции материалы (расчет по средней себестоимости):

● сталь углеродистая, 7 т.

● чугун литейный, 5 т

● бронза, 1т

Итого:

3.

Из подотчетных сумм экспедитором Галкиным С.В. оплачено поставщику

15 300

4.

Израсходовано из подотчетных сумм на хозяйственные нужды:

· завхозом Самсоновым К.И.

· зав. канцелярией Мягковой В.А.

Итого:

45 000

13 800

58 800

5.

Выдано в под отчет на хозяйственные нужды:

· экспедитору Галкину С.В.

· завхозу Самсонову К.И.

Итого:

45 000

35 000

80 000

6.

Остаток неиспользованных подотчетных сумм зав.канцелярией Мягковой В.А. по приходному кассовому ордеру внесен в кассу

1 000

Таблица 11

Расчет себестоимости 1 единицы запасов

Показатели

Количество единиц

Цена единицы

Сумма, руб.

Счет 10 «Материалы» - сталь углеродистая

Остаток материалов на начало месяца

Поступило в течение месяца

Итого с остатком

Расход за месяц, Сфс

Счет 10 «Материалы» - чугун литейный

Остаток материалов на начало месяца

Поступило в течение месяца

Итого с остатком

Расход за месяц, Сфс

Счет 10 «Материалы» - бронза

Остаток материалов на начало месяца

Поступило в течение месяца

Итого с остатком

Расход за месяц, Сфс

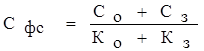

,

где

где Сфс – средняя фактическая себестоимость;

Со – фактическая себестоимость материалов на начало месяца;

Сз – фактическая себестоимость материалов, поступивших в отчетном периоде;

Ко – количество материалов на начало месяца;

Кз – количество материалов, поступивших за месяц.

Счета синтетического учета

Счет 10 «Материалы»

Дебет

Кредит

Месяц

№ операции

Сумма

Месяц

№ операции

Сумма

Сальдо на 01 декабря

Оборот

Оборот

Сальдо на 01 января

Счет 71 «Расчеты с подотчетными лицами»

Дебет

Кредит

Месяц

№ операции

Сумма

Месяц

№ операции

Сумма

Сальдо на 01 декабря

Оборот

Оборот

Сальдо на 01 января

Счета аналитического учета

Счет 10 «Материалы» - сталь углеродистая

Дебет

Кредит

Месяц

№ операции

Кол-во

Цена

Сумма

Месяц

№ операции

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

Оборот

*

Сальдо на 01 января

Счет 10 «Материалы» - чугун литейный

Дебет

Кредит

Месяц

№ опер.

Кол-во

Цена

Сумма

Месяц

№ опер.

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

Оборот

*

Сальдо на 01 января

Счет 10 «Материалы» - бронза

Дебет

Кредит

Месяц

№ опер.

Кол-во

Цена

Сумма

Месяц

№ опер.

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

Оборот

*

Сальдо на 01 января

Счет 71 «Расчеты с подотчетными лицами» Самсонов К.И. (завхоз)

Дебет

Кредит

Месяц

№ опер.

Кол-во

Цена

Сумма

Месяц

№ опер.

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

*

Оборот

*

*

Сальдо на 01 января

Счет 71 «Расчеты с подотчетными лицами» Галкин С.В. (экспедитор)

Дебет

Кредит

Месяц

№ опер.

Кол-во

Цена

Сумма

Месяц

№ опер.

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

*

Оборот

*

*

Сальдо на 01 января

Счет 71 «Расчеты с подотчетными лицами» Мягкова В.А. (зав. канцелярией)

Дебет

Кредит

Месяц

№ опер.

Кол-во

Цена

Сумма

Месяц

№ опер.

Кол-во

Цена

Сумма

Сальдо на 01 декабря

Оборот

*

*

Оборот

*

*

Сальдо на 01 января

Таблица 9

Оборотная ведомость по счетам аналитического учета к счету 10 «Материалы» за декабрь 20__ года

№ п/п

Наименование материала

Единица измерения

Цена

Остаток на 01.12.__ г.

Оборот за 12.20__ г.

Остаток на 01.01.__ г.

Кол-во

Сумма

Дебет

Кредит

Кол-во

Сумма

Кол-во

Сумма

Кол-во

Сумма

Итого:

Таблица 10

Оборотная ведомость по счетам аналитического учета к счету 71 «Расчеты с подотчетными лицами» за декабрь 20__ года

№ п/п

Наименование счетов подотчетных лиц

Остаток на 01.12.2006 г.

Оборот за 12.2006 г.

Остаток на 01.01.2007 г.

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

1.

Самсонов К.И.

2.

Галкин С.В.

3.

Мягкова В.А.

Итого

[1] Основные средства, нематериальные активы, приведены по остаточной стоимости

,

,