|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Определение потребности в оборотных средствах

Норматив оборотных средств - денежное выражение минимально необходимых предприятию оборотных средств. Норматив оборотных средств в составе сырья и материалов рассчитывается по формуле:

где Ссут.м – среднедневная потребность в определенном материале, р.( определяется делением сметы затрат материалов на число календарных дней в периоде, на который рассчитана смета); Нм – норма запаса в днях (включает транспортный, складской, технологический, текущий запас; страховой запас) Норматив оборотных средств в запасах тары, запасных частей, специального инструмента может определяться произведением нормы запаса в рублях, установленной по отношению к определенному показателю, на плановую величину последнего. Например, норма запаса на тару, специальный инструмент и специальные приспособления устанавливаются в рублях на тыс. руб. товарной продукции в оптовых ценах. Норма запаса на запасные части для ремонта – в рублях на 1000 руб. первоначальной стоимости оборудования. Норматив оборотных средств в незавершенном производстве рассчитывается по формуле

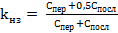

где Ссут – среднесуточные затраты на производство продукции, р. (рассчитываются путем деления планируемого выпуска продукции, оцененного по производственной себестоимости на число календарных дней в планируемом периоде); Тц – длительность производственного цикла в днях; kнз – коэффициент нарастания затрат. Коэффициент рассчитывается отношением себестоимости НЗП к плановой себестоимости продукции. При относительно равномерном нарастании затрат в себестоимости продукции коэффициент исчисляется по формулам:

где Спер – сумма единовременных затрат на изделие в начале производственного процесса, р.; Спосл – сумма всех последующих затрат на изделие, р.; 0,5 – поправочный коэффициент к сумме последующих затрат. Норматив оборотных средств на расходы будущих периодов определяется по формуле

где РБПн – расходы будущих периодов на начало планируемого года, р.; РБПпл – расходы на эти цели, производимые в плановом году, р.; РБПспис – расходы, списываемые на себестоимость продукции, выпускаемой в плановом году, р. Норматив оборотных средств в запасах готовой продукции на складе предприятия определяется по формуле

где Ссут – среднесуточный выпуск готовой продукции по производственной себестоимости, р.; Нгп – норма запаса готовой продукции в днях (включает время подборки по ассортименту, накопления изделий до партии отгрузки, транспортировки). При планировании дебиторской задолженности необходимо учитывать условия продажи готовой продукции. Плановая величина дебиторской задолженности может быть рассчитана по формуле:

где Qдз – предполагаемый размер дебиторской задолженности, р.; Всут – среднесуточная выручка с учетом НДС, р.; Нк – срок предоставления отсрочки платежа, дни; Нд – продолжительность нахождения документа в расчетах, дни.

Поиск по сайту: |

, (4.5)

, (4.5) , (4.6)

, (4.6) , (4.7)

, (4.7) , (4.8)

, (4.8) , (4.9)

, (4.9) , (4.10)

, (4.10)