|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методика расчета экономической эффективности инвестицийСтр 1 из 2Следующая ⇒

Экономический раздел Как отмечалось выше цель дипломного проекта – проектирование системы автоматизации УПСВ-2 Барсуковского месторождения. Ввиду этого следует произвести анализ экономической эффективности внедряемой системы АСУТП с целью установления целесообразности предлагаемого мероприятия. Методика расчета экономической эффективности инвестиций

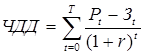

Инвестиции – средства (денежные средства, ценные бумаги, иное имущество, в том числе и имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта. Различаются: - капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов; состоят из капитальных вложений, оборотного капитала, а также, иных средств, необходимых для проекта; - портфельные инвестиции – помещение средств в финансовые активы. Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательные работы и другие затраты. Проект – комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели. Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация. Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Необходимо различать понятия: экономическая эффективность и экономический эффект. Под экономическим эффектом в общем случае понимается величина экономии затрат в рублях в результате осуществления какого-либо мероприятия или их совокупности. В традиционных технико-экономических расчетах чаще всего используется величина годового экономического эффекта, т.е. экономии средств за год. Под экономической эффективностью понимается относительная величина, получаемая в результате сопоставления экономического эффекта с затратами, вызвавшими этот эффект. Причем это может быть простое отношение эффекта к соответствующим затратам и более сложные отношения. Анализ эффективности инвестиционного проекта основывается на моделировании денежных потоков, складывающихся в течении всего срока жизни проекта. Денежный поток (поток реальных денег) складывается из всех притоков и оттоков денежных средств в некоторый момент времени (или на некотором шаге расчета). Приток денежных средств равен величине денежных поступлений (результатов в стоимостном выражении) на соответствующем шаге. Отток равен платежам (затратам) на этом шаге. Срок жизни проекта (расчетный период) должен охватывать весь жизненный цикл разработки и реализации проекта вплоть до его прекращения. Срок жизни проекта включает в себя следующие основные стадии (этапы): инвестиционную, эксплуатационную, ликвидационную. Для оценки эффективности инвестиционных проектов применяется метод дисконтированной оценки, который базируется на учете временного фактора. Данный метод учитывает временной фактор с позиции стоимости денег в будущем. Метод определения экономического эффекта за расчетный период осуществляется следующим образом:

где Pt – стоимостная оценка результата реализации проекта (приток денежных средств); Зt – стоимостная оценка затрат, включая капитальные вложения (отток денежных средств); Т – срок жизни проекта (расчетный период); r – ставка (норма) дисконта; (Pt – Зt) – поток реальных денег для проекта в целом или отдельного его участника. Расчетный период разбивается на шаги, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами (0, 1, …). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента, принимаемого за базовый (обычно в качестве базового принимается момент начала или конца нулевого шага). Норма дисконта (приведения) отражает возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же сумму капитала, вкладывая его в другом месте, при допущении, что финансовые риски одинаковы для обоих вариантов инвестирования. Другими словами, норма дисконта должна являться минимальной нормой прибыли, ниже которой предприниматель счел бы инвестиции невыгодными для себя. Для инвестиционного проекта в качестве нормы дисконта иногда используется ставка процента по долгосрочным ссудам на рынке капитала или ставка процента, которая уплачивается получателем ссуды. Если рассчитанный ЧДД положителен, то прибыльность инвестиций выше нормы дисконта и проект следует принять. Если ЧДД равен нулю, то прибыльность равна норме дисконта. Если ЧДД меньше нуля, то прибыльность инвестиций ниже нормы дисконта и от этого проекта следует отказаться. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД. Чистый доход включает чистую прибыль и амортизацию:

ЧД = ЧП + А, (6.2)

где ЧП – чистая прибыль от реализации АСУ ТП; А – амортизация основных фондов и нематериальных активов, приобретенных для реализации АСУ ТП. Величина чистого дисконтированного дохода зависит от нормы дисконтирования, при некотором ее значении ЧДД обращается в нуль. Это значение нормы дисконтирования называется внутренней нормой доходности и определяется по формуле:

ЧДД =

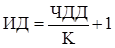

где r - ставка дисконтирования при которой ЧДД=0 Экономический смысл этого показателя заключается в том, что при ставке ссудного процента (процента по депозитному вкладу) равной внутренней норме доходности вложение финансовых ресурсов в данный проект дает в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Тв - период возврата капитальных вложений (срок окупаемости), определяется графически. Этот показатель обычно применяется при предварительной оценке экономической эффективности капитальных вложений. Он означает период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации проекта. При анализе эффективности инвестиций индекс доходности капитальных вложений рассчитывается по формуле (индекс доходности):

Считается, что если: ИД=1, то приведенные доходы равны приведенным инвестициям; ИД>1, то инвестиционный проект имеет доходность; ИД<1 - это означает неэффективность проекта. Чистая прибыль от внедрения АСУ ТП определяется по формуле, без вычета налога на прибыль определяется, т.е. валовая прибыль:

ЧП* = Ээз – Ним, (6.5)

где Ним – налог на имущество, который вычисляется по формуле:

где Нст.им. – ставка налога на имущество, 2%; К0 – стоимость имущества. Чистая прибыль рассчитывается по формуле:

ЧП = ЧП* - Нпр, (6.7)

где Нпр - налог на прибыль, выражается формулой:

где Нст.пр. – ставка налога на прибыль, 24%; Пр – прибыль без учета налога на имущество:

Пр = Ээз – Ним. (6.9)

Поиск по сайту: |

, (6.1)

, (6.1) = 0, (6.3)

= 0, (6.3) , (6.4)

, (6.4) , (6.6)

, (6.6) , (6.8)

, (6.8)