|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Макроэкономическая статистика

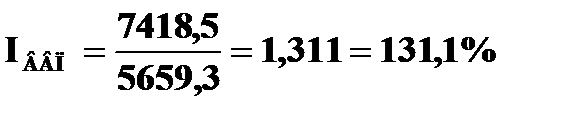

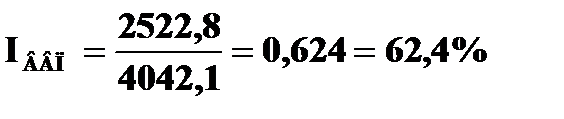

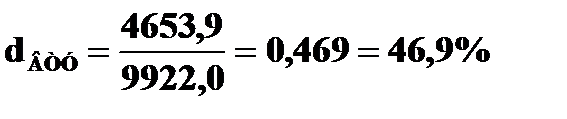

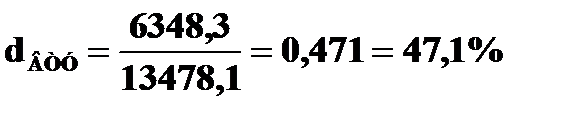

16.36. *Производственный метод исчисления ВВП – основной. (чистые налоги = налоги – субсидии): Базисный год ВВП0 = Выпуск товаров и услуг – Промежуточное потребление + Чистые налоги = 9922,0 - 4653,9 + (699,9 – 308,7) = 5659,3 Отчетный год ВВП1 = 13478,1 – 6348,3 + (838,1 – 549,7) =7418,2 *Метод конечного использования Базисный год ВВП0 = Конечное потребление + Валовое накопление + Чистый экспорт = 5308,8 + 929,3 + (1090,8 – 3280,8) = 4042,1 Отчетный год ВВП1 = 7890,0 + 1170,3 + (891,9 – 7430,2) = 2522,8

*Динамика ВВП - производственный метод - метод конечного использования

*Структура ВВП Производственный метод: -доля промежуточного потребления в общ выпуске товаров и услуг в базис году

- доля промежуточного потребления в общ выпуске товаров и услуг в отч году

16.37.

1. РАСЧЕТ ВВП тремя методами и составление счетов *Производственный метод исчисления ВВП – основной. (чистые налоги = налоги – субсидии): ВВП = Выпуск товаров и услуг – Промежуточное потребление + Чист налоги = 2552,3 + 3232,2 – (804,6+444,4+15,4) + (184,1-63,6) = 4640,6 *Счет производства

*Распределительный метод Особенность метода в том, что позволяет рассчитать величину прибыли. Метод носит подчиненный характер по отношению к производственному методу, тк основывается на информации о величине ВВП, получ по произв-му методу: 4640.6 – 695.8 – (353.3 – 81.0) = 3672.5 *Счет образования доходов

*Счет распределения первичных доходов

*Метод конечного использования 2095.8 + 391.5 + (626.7 – 373.6) = 2740.4 .*Счет использования располагаемого дохода

2. РАСЧЕТ Валового национального дохода ВНД = ВВП(распр. метод) + Сальдо доходов = 3672,5 + (28,2 – 32,5) = 3668,2 3. РАСЧЕТ Валового национального располагаемого дохода ВНРД = ВНД + Сальдо трансфертов = 3668,2 + (6,5 – 3,0) = 3671,7 4. РАСЧЕТ Национального сбережения НС = ВНРД – Конечное потребление 5. РАСЧЕТ Чистого кредитования или чистого заимствования ЧК или ЧЗ = НС + Сальдо капит. Трансфертов – Валовое накопление = 1575,9 + (24,2 – 15,8) – 391,5 = 1192,8 Полученное значение говорит о чистом кредитовании. 16.46

Поиск по сайту: |