|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Операционно-логическая модель

Тема: Общепроизводственные расходы

Выполнил: студент гр.7 ПИЭ(с)-21 К. М. Фролова Проверил: к.п.н., доцент М. В. Краснова

Барнаул 2013

Оглавление Расчет плановой себестоимости. 3 Операционно-логическая модель. 10

Расчет плановой себестоимости Задание По заданной технологии сформировать себестоимость продукции, пользуясь сведениями из дополнительных таблиц. Технология 1 - Производство творога 250 литров молока в чане с 1 литром закваски выстаиваются в течение 2 суток. Затем полученная масса варится на печи в течение 5 часов. Далее производится отжим творога в центрифуге в течение 30 мин, за процессом следит технолог. Далее творог развешивается по 200 гр. и упаковывается в бумагу (0,04 кв.м.) и пленку (0,05 кв.м.) упаковщиком. Выход продукта 100 кг. Дополнительные таблицы Таблица 1 Материалы

Таблица 2 Оборудование

Таблица 3 Труд Повременные расценки

Сдельные расценки

Таблица 4 Общие сведения о предприятии

Выполнение задания В первой таблице содержатся данные о технологических операциях

Распределение материалов по операциям следующее:

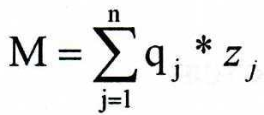

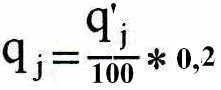

Перейдем к постатейному расчету себестоимости. Сырье и материалы. В расходы по данной статье включается стоимость основных материалов, направляемых на изготовление продукции. Расчет осуществляется по формуле: где qj- норма расхода j-го материала на изделие; zj - цена закупа единицы j -го материала.

Для рассматриваемого примера в качестве основных материалов используются молоко, закваска, упаковочная бумага и пленка. Нужно учесть, что нормы расхода для молока и закваски указаны на 100 кг., а для пленки и бумаги – на 200 г. В данном случае единицей калькулирования будет считаться 200г. творога. Для перехода от норм расхода на 100 кг.(

Цена на материалы приведена в дополнительных таблицах (Материалы). Таким образом затраты на материалы на выпуск 1 булки составят:

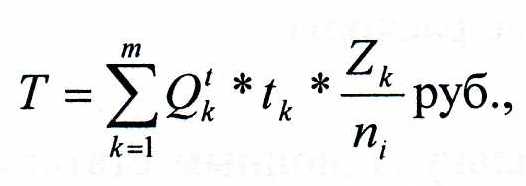

Обратим внимание на то, что в разделе «Общие сведения о предприятии» дополнительных таблиц указано, что план производства творога на месяц составляет 5000 штук, поэтому расходы на основные материалы на месяц составят 4,741*5000=23,705руб. Топливо и энергия на технологические цели. В данном случае работают два энергопотребляющих агрегата: центрифуга и печь. В разделе «Оборудование» дополнительных таблиц указана их мощность, а в технологическом процессе – время работы.

где: Т - затраты на энергию, Qtk - норматив расходов к вида энергии за единицу времени I (кВт/час), tk - режимное время работы агрегата по выполнению операций обработки, Zk - тарифная стоимость единицы энергоресурсов, ni - количество 1-го вида изделий, обрабатываемых одновременно за время I работы агрегата, m - количество видов энергии. В данном случае количество видов энергии – 1 (электроэнергия). Следует отметить, что и центрифуга, и печь одновременно позволяют изготавливать 100 кг творога или (100/0,2) – 500г. пакетиков творога . Тарифная стоимость электроэнергии представлена в разделе «Материалы» дополнительных таблиц. Время обработки необходимо выразить в часах, т.к. стоимость дана за 1 кв/ч. Исходные данные для расчета и его результат сведем в таблицу:

Затраты на выпуск творога за месяц составят 0,2646*5000=1323 руб.

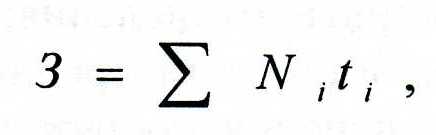

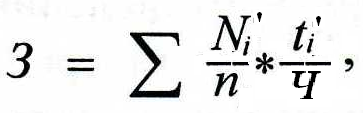

Основная заработная плата производственных рабочих. Следует подчеркнуть, в рамках этой статьи не учитываются затраты на оплату администрации, вспомогательному персоналу и т.д. Эти расходы распределяются на себестоимость в составе общецеховых, общехозяйственных и внепроизводственных. Заработная плата производственных рабочих может быть сдельной (определяется на основе количества выполненных операций и расценок за их выполнение) и повременной (оплачивается отработанное время по тарифным ставкам вне зависимости от объема выполненных работ). Для данного случая можно выделить одну сдельную операцию упаковка творога. Расценка за их выполнение и будет составлять затраты на сдельную оплату труда на 200г. творога. Т.е 0,1 руб. за штуку. Кроме операций оплачиваемых сдельно есть три операции оплачиваемых повременно: закладка ингредиентов, варение, отжим, развешивание. Однако норма времени на закладку ингредиентов не указана в технологическом процессе, т.е. операция не может быть расценена. Повременная оплата определяется по формуле:

где: Ni- норматив технологического времени (трудоёмкость) изготовления i-го вида изделия, ti – часовая тарифная ставка работы соответствующей квалификации.

В условиях решаемой задачи часовая тарифная ставка не задана. В разделе «Труд» дополнительных таблиц указана повременная тарифная ставка из расчета 1 месяца работы и нормативное время работы за месяц. Часовая тарифная ставка рассчитывается как отношение этих двух величин. Кроме того Ni является нормативом времени на 1 изделие, а в нашем примере за время операции вырабатывается 180 кг или 300 булок хлеба. Исходя из этих соображений формулу определения затрат на оплату труда следует модифицировать:

где

Ч – количество рабочих часов в месяце.

Расчет затрат на заработную плату основных производственных рабочих представим в таблице:

Таким образом, затраты на заработную плату с учетом сдельной и повременной оплаты составят 0,1+0,4583=0,5583 руб. за 200г. творога, на месяц – 2791,5 руб. Отчисления на социальные нужды. Предприятия всех форм собственности, применяющие обычную схему налогообложения обязаны уплачивать взносы во внебюджетные фонды. Суммы взносов определяются как установленный законодательно процент от начисленной заработной платы. По состоянию на 01.01.2012 для промышленных предприятий без вредных производств (3 класс профессионального риска) общий процент отчислений во все внебюджетные фонды (в том числе страхование от несчастных случаев на производстве) составляет 30,4%. В данном случае сумма страховых взносов составит 0,1697 руб. на булку или 848,61 руб. в месяц. Общепроизводственные расходы. Эти затраты распределяются на себестоимость отдельных видов продукции пропорционально заработной плате основных производственных рабочих. Для распределения общепроизводственных расходов нужно рассчитать коэффициент их отнесения на себестоимость творога. Общая сумма заработной платы производственных рабочих по предприятию и сумма общепроизводственных затрат за месяц даны в таблице «Таблица 4 Общие сведения о предприятии». Сумма заработной платы производственных рабочих за месяц, которая относится на производство творога была определена ранее (см. статья «Заработная плата основных производственных рабочих») и составляет 2791,5руб. Составим пропорцию: 2791,5руб. - 100000 руб. х руб. - 40000 руб.

Выразим формулу: Ор=З*ОРм/Оз Где: Ор - Общепроизводственные расходы; З - Основная заработная плата производственных рабочих; Оз - Основная производственная заработная плата в месяц; ОРм - Обще производственные расходы в месяц. Отсюда размер общепроизводственных затрат, относимых на себестоимость творога в месяц, составляет 2791,5 *100 000 /40 000 =1116,6 руб. Затраты на 200г. творога 0,2233 руб.

Операционно-логическая модель

Поиск по сайту: |

,

, ) к нормам расхода на 200 г. нужно:

) к нормам расхода на 200 г. нужно:

)

)

)

)

)

)

)

)

)

)

– норматив технологического времени (трудоёмкость) изготовления партии i-го вида изделия,

– норматив технологического времени (трудоёмкость) изготовления партии i-го вида изделия, – размер партии,

– размер партии, – месячная тарифная ставка работы соответствующей квалификации,

– месячная тарифная ставка работы соответствующей квалификации,