|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ прибыли и рентабельности с использованием международных стандартовСтр 1 из 2Следующая ⇒

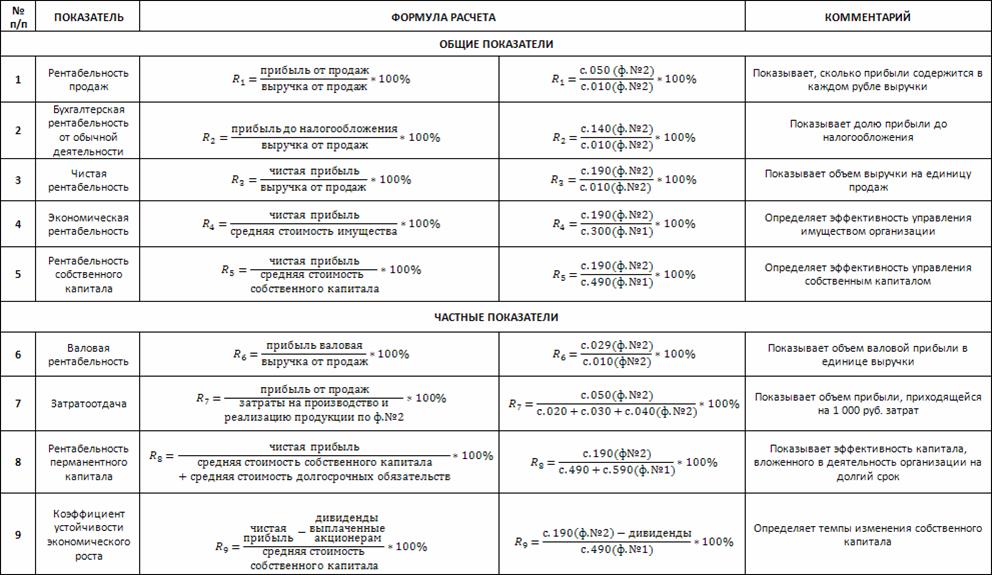

Анализ рентабельности Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; 2) показатели, характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З): Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Показатель зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид: Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия: Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (ƩИК) (ВБ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного капиталов. Факторный анализ рентабельности инвестированного капитала.Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала (

Анализ прибыли и рентабельности с использованием международных стандартов В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А). МД=П+А, откуда П=МД-А. С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат. Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду). Поскольку Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции. Методика анализа рентабельности по системе «директ-кост» будет осуществляться с использованием следующей факторной модели В - удельные переменные затраты на 1 ед. продукции. Преимущество рассмотренной методики анализа показателей прибыли, рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные.

Анализ рентабельности

или Анализ рентабельности

Поиск по сайту: |

или

или

.

.

.

. ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде  .

. , то

, то  .

. .

.