|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Оценка финансовой стабильности

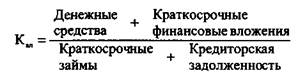

Оценка финансовой стабильности предприятия, выражающая его способность эффективно реагировать на дестабилизирующие действия конкурентов, выполняя свои долговые обязательства и наращивая или поддерживая доходность бизнеса, является обобщающим элементом сравнительного анализа. Такого рода оценка особенно необходима в ситуациях, когда: • анализируемые предприятия работают в отрасли, где велика вероятность банкротства и(или) высок уровень конкуренции; • реализуемые товары регулярно терпят коммерческий провал; • существующие сбытовые сети отказываются (под тем или иным предлогом) реализовать продукцию предприятий; • резко уменьшаются доходы бизнеса и(или) выплачиваемые дивиденды; • предприятия часто вынуждены производить радикальные перемещения в новые сферы бизнеса. Часто объяснение подобных ситуаций кроется в финансовой нестабильности отдельных предприятий. Для уточнения предварительных выводов на этот счет необходимо рассчитать и проанализировать значения некоторых ключевых финансовых показателей. Данные для их расчета можно получить из годового баланса предприятия (публикуемого акционерным обществом открытого типа), отчетов деятельности налоговых служб и других источников. Показатели платежеспособности.Одним из важнейших критериев финансового положения конкурента является его платежеспособность, т.е. способность быстро и полностью рассчитываться по своим обязательствам. Она может быть оценена с помощью трех показателей. 1 Коэффициент абсолютной ликвидности (К м) отражает способность предприятия немедленно погасить свои текущие долги за счет высоколиквидных активов и рассчитывается по формуле

Учитывая малую вероятность того, что все кредиторы конкурента одновременно предъявят ему свои долговые требования, практически достаточным значением К является соотношение 0,2 1, наилучшим 1:1. 2 Промежуточный коэффициент покрытия (Кт ) уточняет К м и показывает возможности предприятия в погашении текущих долгов за счет ликвидных активов, если дебиторская задолженность не вызывает сомнений Для определения промежуточного коэффициента покрытия помимо высоколиквидных активов привлекаются средства в расчетах.

Желательным значением Кш считается диапазон от 0,8 до 1,5 и выше Однако следует иметь в виду, что достоверность выводов по результатам расчета в значительной степени зависит от надежности дебиторской задолженности. Сомнительная задолженность может создать угрозу платежеспособности предприятия 3. Общий коэффициент покрытия (ликвидности) - Коп отражает обеспеченность текущих долгов всем объемом оборотных средств и рассчитывается по формуле

Предприятия стремятся увеличивать значение К до 2-3 единиц. В этом случае они располагают значительным объемом свободных ресурсов, формируемых за счет собственных источников Если же значение К близко к 1, можно говорить о невозможности оплатить свои счета и высоком финансовом риске, связанном с деятельностью предприятия Показатели финансовой устойчивости.Финансовая устойчивость конкурента, выражающаяся в его способности эффективно реагировать на дестабилизацию финансовой ситуации на рынке, может быть оценена с помощью четырех показателей. 1. Коэффициент соотношения заемных и собственных средств (К сз), отражающий, с одной стороны, степень зависимости предприятия от заемных средств, а с другой - безопасность стороннего займа, рассчитывается по формуле

Нормальное ведение бизнеса требует, чтобы это соотношение уменьшалось и было менее 1 2. Коэффициент долгосрочного привлечения заемных средств (К да), оценивающий зависимость предприятия от долгосрочных займов, рассчитывается следующим образом

Он указывает на долю долгосрочных займов, привлеченных для финансирования имущества предприятия, наряду с собственными средствами. Практика финансовой работы подсказывает, что нормальная тенденция Кя -уменьшение, желательный диапазон значений - от 0 до 0,2 3. Коэффициент маневренности собственных средств (К^) свидетельствует о степени мобильности (гибкости) использования собственных средств предприятия и рассчитывается по формуле

4. Коэффициент накопления амортизации (К м) характеризует интенсивность высвобождения иммобилизованных ресурсов в основных средствах и нематериальных активах Его значение показывает, какая доля основных средств и нематериальных активов уже погашена амортизационными отчислениями. Сумма Показатели рентабельности.Они отражают способность наращивать капитал в конкретных конъюнктурных условиях К наиболее важным показателям рентабельности в контексте конкурентной борьбы следует отнести 1. Рентабельность вложений в предприятие (Р шп).

показывает средний процент отдачи от вложений в имущество предприятия, формируемого за счет собственных и заемных средств

_ Балансовая прибыль х 100% пф Средняя стоимость основных фондов и материальных оборотных средств 3. Рентабельность (доходность) реализованной продукции (Р рп): _ Балансовая прибыль х 100% Выручка от реализации продукции Иногда из практических соображений значения показателей рентабельности в отчетах искажаются за счет умышленного занижения объемов фактически полученной прибыли и завышения объемов фактически произведенных затрат. При этом используются не только нелегальные методы. В связи с этим при анализе рентабельности важно знать реальную и фиктивную составляющую рентабельности, с тем чтобы более точно оценить доходность работы конкурента. Опубликование заниженной прибыли и (или) завышенных затрат позволяет: • сократить объем перечисляемого в бюджет налога на прибыль; • уменьшить дивиденды, выплачиваемые акционерам; • ужесточить требования к персоналу предприятия в связи с необходимостью сокращения постоянных и переменных затрат; • аргументировать перед потребителями и конкурентами необходимость повышения цен на продаваемые изделия (особенно в условиях олигополии). Среди основных направлений такого рода «сокращения» поступлений и «повышения» затрат необходимо выделить: • возможность на основе неоднозначного толкования понятия «прибыль» занижать в отчетах объем получаемой прибыли (например, в условиях изменения рыночной котировки ценных бумаг предприятия или инфляционных индексаций отдельных частей актива); • использование в процессе реализации продукции так называемого метода ЛИФО (LIFO - Last in, First out). На основании данного метода учета первыми в продажу направляются партии продукции, поступившие на склад последними. В результате на складе остается товар, завезенный в самый отдаленный по времени срок от дня инвентаризации.Это позволяет искусственно увеличить себестоимость реализованной продукции, если ее стоимость имеет тенденцию к постоянному росту, например в условиях инфляции; • ускоренную амортизацию активной части основных фондов, позволяющую в короткие сроки списывать затраты на станки, оборудование, машины и механизмы и переносить их на готовую продукцию; • создание специальных фондов и резервов, обслуживающих производственный процесс и позволяющих завышать производственную себестоимость продукции в будущих плановых периодах. Таким образом, анализируя лишь показатели рентабельности, нельзя точно оценить доходность деятельности конкурента в текущем году. Необходимо подвергнуть анализу и практику ведения финансовых дел, что, несомненно, вызывает ряд трудностей информационного характера ввиду конфиденциальности этой сферы деятельности. Вместе с тем расчет и оценка перечисленных показателей финансовой активности конкурента может оказать неоценимую помощь в обобщении результатов анализа, полученных с помощью других приемов и методов.

Поиск по сайту: |

накоплений амортизации

накоплений амортизации

2. Рентабельность производственных фондов (рпф):

2. Рентабельность производственных фондов (рпф):