|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Осн этапы стат-ого исследСтр 1 из 3Следующая ⇒

1. 1 этап, связанный со сбором информации об изучаемом явлении получил назв стат-ого набл. 2. Следующим этапом явл обобщение собранной информации, которое получило назв группировки. Группировка означает деление общей совок-ти данных на и частные совок-ти, которые и явл более однородными по какому-либо признаку. З. Заключит 3 этап ст-ого исслед это анализ обобщ данных, расчет соотв стат-их показат и их интерпретация (показV, структуры, категорный подсчёт, показ вариац и т.д.). Стат набл называют научно организ сбор данных о явл и процессах общ жизни. Для того чтобы стат-ая информация была полезной, она должна быть: 1.Достоверной. 2.Сопоставимой в территориальных и временных разрезах. 3.Своевременной. Осн методы набл: 1) По t (периодич и единовр). Наиболее послед реализацией принципа периодич набл явл мониторинг – ряд послед провод через опред промежутки времени набл, осн на едином методологическом подходе к пр-ме и инструментарию. Единовр набл – организ для решения какой-либо разовой актуальной задачи. 2) По полноте охвата: сплошн и несплошн набл. При несплошн набл широко использ методы выборочн набл. Особо след выделить такой вид стат-ого набл, как отчётность. В соотв с российским зак-ом, предпр и орг-ии должны в уст-ом порядке представл в органы гос ст-ки опред набор форм стат-ой отчётн. Постановлением ГКС РФ утвержд соотв формы стат-ой отч, круг предпр, которые должны представл такую отч, и периодичн её представ.

4. Программа набл. Объект и ед.а набл. Опред объекта набл включ опред ед-цы набл, тер-рии и времени набл. Ед-ца набл - это то явл, признаки кот подлежат рег-ции. Совок-ть ед. набл составляет объект набл. Для опред границ объекта набл нередко устанавливается ценз - значение при Тер-рия провед набл охватывает все места нахождения ед набл; ее границы зависят от определения ед набл. T набл - это то t, к которому относ собир данные. T регистрации данных для всех ед. устан единое - для предупрежд неполного учета или повторного счета, а также для обеспечения сопоставимости данных. При изучении объектов набл, численность и хар-ка которых непрерывно измен, устан критическая дата, по сост на которую собир свед. При переоценке основн фондов устан критич дата, по сост на которую учит осн фонды (здания, сооружения). Пр-ма набл включ пр-ки, подлеж регистрации по каждой ед набл. Ее содерж завис от целей и задач обслед. В какой-то мере пр-ма набл завис и от выдел ср-в: мало ср-в, пр-ма может быть короче или число набл ед меньше. 1 принцип сост пр-мы набл: никаких сведений, не относящихся к данному. 2 принцип не включать в пр-му набл те вопросы, которые могут показ людям подозрит и на которые можно заведомо ожидать неточных ответов. Опознават пр-ки позвол идентиф ед совок, к которой относятся регистрир данные. В социологич обслед опрос обычно анонимный. Однако чтобы избежать недоучета и повторного счета, каждой ед набл (опрашиваемому) присваивается какой-либо номер (шифр), а также фиксируется место прож (насел пункт). Предлаг вар-ты ответов называются подсказом. Наличие подсказа обеспеч единообр понимание вопросов пр-мы и облегч послед обработку данных, т.к. каждый предлаг вариант ответа имеет свой код или шифр и работа по подготовке данных к обработке ведется лишь по тем вариантам ответов, которые не были предусмотрены в подсказе и вписывались самими опрашиваемыми (респондентами).

5. Группировка, сводка и сист стат-их пок-лей 1. 1 этап, связанный со сбором информации об изучаемом явлении получил назв стат-ого набл. 2. Следующим этапом явл обобщение собранной информации, которое получило назв группировки. Группировка означает деление общей совок-ти данных на и частные совок-ти, которые и явл более однородными по какому-либо признаку. З. Заключит 3 этап ст-ого исслед это анализ обобщ данных, расчет соотв стат-их показат и их интерпретация (показV, структуры, категорный подсчёт, показ вариац и т.д.). Группировка означ деление общей совок-ти данных на и частные совок-ти, которые и явл более однородными по какому-либо признаку. Признаком, наз опред св-во ед совок. Признаки дел на кач и колич. Кач - форма собств, пол, профессия. Основн призн явл колич, кот дел на дискретные и непрерывные. С точки зрения расчета отд показат ст-ки важное знач имеет дел призн на первичн и вторичн, на существ и несущ. Первичн призн явл такой, кот непоср задан на ед совок-ти, и хар-ет её абсол размеры. Вторичн признак дополн первичн и обычно явл расчетным. На основе этого дел признаки так же дел на существ и несуществ, в завис от целей исслед. Группировки бывают трёх видов: 1. Типологические 2. Структурные 3. Аналитические В 1 случае выдел соц-экон типы внутри изуч совок-ти (Напр: предпр мелк, ср, кр). Выдел частн совок произв, как правило, на осн существ призн. Напр, предпр какой-то отрасли, сост исходн сортировок, можно раздел на 3 типа: мелк, ср, кр. В осн группировки берём существ признак X -число работников предприятия. K- колич групп i-велич групп интервала (Xmax-Xmin)/k=i

Необязательно брать равные интервалы. Групп-ка по одному призн наз-ся простой. По двум и более призн - комбинационными. Совр ст-ка пров групп на осн кластерного анализа. Структурн групп пров с целью изуч строения совок-ти, состоящ из отд эл-ов. Измен стр-ры совок-ти во времени отраж измен соц-экон разв страны. Что бы оценить изменения в -структуре совок-тей исполъзуют простейш показ: 1. Линейный коэффициент структурных сдвигов.

2.Среднеквадратический коэффициент структурных сдвигов:

3.Индекс структурных различий:

3-й тип - аналитическая группировка. Цель - проследить связь между показателями, хар-ризующими изучаемую совок-ть и рассчитать эмпирические показ силы и тесноты связи. В ст-ке изуч явл хар-ся на осн числ (эмпирич) оценок. Однако эти оценки не явл чисто математич цифрами. В ст-ке их рассматр как показат того или иного явл в изуч совок-ти. Если не указ ед измер, то смысла такие цифры не имеют. Стат-ие показ могут хар-ть св-ва конкр объекта изуч -фондоотдачи, рентабельности, производит, а могут хар-ть ст-ие св-ва совок-ти - темп роста, темп прироста, коэффициент корреляции, вариац и т.д. Стат-ие показ всвоём большинстве явл именованными, то есть для нихдолжна быть всегда указана ед измеря. Это в первую очередь относ к абсолютным стат-им показат.Наиболее широко применяются такие измерители, как: натуральные, условно-натуральные и стоимостные. Натуральные измерители- физич ед измер потребит ст-ти изуч явл. Условн-натур примен для тех пок-лей, которые рассчитываются по совок-ти ед., обладающих одной и той же потребительной стоимостью, но имеющих различные ед.ы измер. В этом отношении относительные показ можно рассматривать как абстрактные. Тем не менее, относительные показ играют важное значение в выявлении стат-их зак-тей, которые проявл во времени и в пространстве. Например, велич номинальных доходов в виде заработной платы. При расчете относительных стат-их пок-лей след помнить, что они рассчит на основе взаимосвяз абсол показат. Связь между стат-ими показат может быть жёстко детерминир исвободной. Для оценки тесноты связи между ними использ спец приёмы. При примен стат-их пок-лей всегда необх указ, к какому объекту относ данный показ, а так же t или интервал, за который он рассчит. Все стат показ, использ для конкр совок, обычн явл взаимосв и образ сист пок-лей

6. Стат-ий анализ стр-ры

7. Стат табл и граф. В процессе стат-ого исслед, а так же его рез-ты рекоменд оформл в табл и граф формах. При сост табл и граф след выполн опред требования, предъявл к ним. Таблдолжна иметь нумерацию, назв, в котором чётко должно быть указано назначение данной таблицы, ед измер, если они одинаковы для всех входящих в таблицу пок-лей. В таблице след различ подлежащее - объект изучения, и сказуемое - сист пок-лей, хар-ризующих объект изучения. Число строк и столбцов не должно быть большим и табл должна восприниматься даже не специалистом. Таблицы бывают простые и комбинационные, в зависимости от количества группировочных признаков, которые имеются в подлежащем таблицы. В системе графиков используются диаграммы и картограммы. График визуально представляет цифры. График – чертеж, на котором при помощи условных геометр. фигур изображаются стат. данные. В результате этого достигается наглядная хар-ка изучаемой стат. совок-ти. Правильно построенный график делает стат. информацию более выразительной, запоминающейся и удобно воспринимаемой. Графики в ст-ке имеют не только иллюстративное значение, они позволяют получить доп. знания о предме исслед, к-рые в цифровом варианте остаются скрытыми. Любое стат. исслед на основе какого-либо метода в конечном итоге дополняется использованием графического метода. В график по возможности след включать исходные данные. Если это нецелесообразно, то исходные данные должны в табл форме сопровождать график. Все буквенные и цифровые значения должны располагаться на графике так, чтобы их легко можно было отсчитать от начала масштабной шкалы. Ряды цифровых данных, отображающие изменения пок-лей коммерческой деятельности во времени, размещаются в строгой хронологической последовательности и обязательно по оси абсцисс. Общим требованием графического метода явл то, что факторные признаки размещаются на горизонтальной шкале графика и их изменения читаются слева направо, а результативные признаки — по вертикальной шкале и читаются снизу вверх. При этом важно, чтобы заголовок графика был бы кратким, но достаточно четко пояснял основное его содержание. 8. Средние величы Средней величой называется обобщенная хар-ка какого-либо св-ва ед совок. Ср велич явл типической хар-ой изуч явл. При расчете средней величы должны выполнятся два условия: 1. Чем больше ед набл и ед совок, тем устойчивее средн велич. Согласно з-ну больших чисел, при большем V совок к-во взаимопогаш случ так же увелич. 2. Чем однороднее совок-ть, тем надёжнее сред велич. Ср велич иногда называют центральной тенденцией или центром зак-ти. В общем виде сред велич наиболее правильно представляет из себя:

f-вес, значимость признака в общей совок-ти. Эта Ф-ла называется среднее арифметическое взвешенное.

Если применить перечисленные средние к одному и тому же массиву данных, получим различные значения этих средних.

Сред велич явл не только реальной, но и абстрактной. При расчёте средних велич 1 Ввести обозначение признаков, для которых рассчитывается среднее. 2. Написать формулу 3. Рассчитать и указать ед.у измеря Среднее не может быть больше максимума и меньше минимума.

9. Понятие вариац, вариационного ряда и их виды Вариацией, называется различие какого-либо св-ва изучаемого явл по ед совок в данный момент или интервал времени. Последнее предполагает, что вариац во времени представляет совершенно иной объект ст-ки, где используются совершенно другие приёмы анализа. Вариац это неотъемлемое условие ст-ки как науки. Поэтому вариац явл предмом стат изуч. В ст-ке вариацию изуч на осн рядов распред или вариац рядов. 3 вида вариац рядов 1 Ранжированный 2. Дискретный 3. Интервальный Предмом ст-ки в осн явл два последних. Ранжированные ряды, например, распред предприятий конкр отрасли по уровню рентабельности в порядке возрастания.

Дискретные и интервальные ряды также представляют из себя форму таблиц, в которых знач призн располаг в порядке возраст или в порядке убывания. Иначе говоря, эти ряды состоят из двух компонентов:

X - варианта. f - частота (если в %, то частость) Дискретный ряд строится по признакам, которые изменяются не менее чем на 1. Большая часть изучаемых явлений представлена непрерывными показателями, то есть показателями, которые могут принимать какое угодно значение целое, дробное, большее, меньшее. Основная трудность при построении вариационного ряда связана с опред к-ва групп и величы интервала. В современной ст-ке для определения количества групп используется Ф-ла американского ст-ка Стержесса: К=1+З,21 * lg(n) К=1+4,41* 1n(n) В этом случае мы получаем равные интервалы, что обеспечивает выявл зак-ти распред ед изучаемой совок-ти. Интервалы могут быть и не равными, в тех случаях, когда совок-ть явл очень , сложным соц-экон явл. На основе вариац рядов, помимо зак-ти распред, мы можем получить различн хар-ки стр-ры изуча явл, его однородн и интенсивн вариац.

10. Графическое изображение вариационных рядов Графическое изображение вариационных рядов облегчает их анализ и позволяет судить о форме распределения.Для графического изображения вариационного ряда строят гистограмму, полигон и кумуляту распределения. Гистограмма- столбиковая диаграмма,для изображения интервального ряда. На оси абсцисс откладывают отрезки, равные величе интервалов вариационного ряда. На отрезках строят прямоугольники, высота которых по оси ординат соответствует частотам(или частостям). Для изображения дискретного ряда применяют полигон распределения, для посроения полигона необходимо соеденить прямыми отрезками точки, которые явл серединами верхних сторон прямоугольников. Кумулята распределения строится по накопленным частотам(частостям). Накопленные частоты определяют последовательным суммированием частот(частостей), и показывают сколько ед. совок-ти имеет значение признака не больше, чем рассматриваемое значение.

Правило золотого сечения: Отношение длины ординаты к абсциссе - 5 к 8.

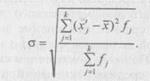

11. Абсолютные показ вариац. Простейшим из них может служить размах или амплитуда вариации -абсолютная разность между максимальным и минимальным значениями признака из имеющихся в изучаемой совокупности значений. R=xmax-xmin Поскольку величина размаха характеризует лишь максимальное различие значений признака, она не может измерять закономерную силу его вариации во всей совокупности. Предназначенный для данной цели показатель должен учитывать и обобщать все различия значений признака в совокупности без исключения. Число таких различий равно числу сочетаний по два из всех единиц совокупности. Однако нет необходимости рассматривать, вычислять и осреднять все отклонения. Проще использовать среднюю из отклонений отдельных значений признака от среднего арифметического значения признака. Но среднее отклонение значений признака от средней арифметической величины согласно известному свойству последней равно нулю. Поэтому показателем силы вариации выступает не алгебраическая средняя отклонений, а средний модуль отклонений:

Простота расчета и интерпретации составляют положительные стороны данного показателя, однако математические свойства модулей «плохие»: их нельзя поставить в соответствие с каким-либо вероятностным законом, в том числе и с нормальным распределением, параметром которого является не средний модуль отклонений, а среднее квадратическое отклонение СКО. для ранжированного ряда

для интервального ряда

Квадрат средн квадратич отклон даёт велич дисперсии.

Еще одним показателем силы вариации, характеризующим её не по всей совокупности, а лишь в ее центральной части, служит среднее квартильное расстояние, т.е. средняя величина разности между квартилями, обозначаемое далее как q: q=(Q3-Q1)/2

12. Относительные показ вариац. Они вычисляются как отношения абс показ силы вариации к средней арифм величине признака. 1) относит размах вариации ρ=R:xср 2) относит отклон по модулю m=a:xср 3) коэффициент вариации как относит квадратическое отклонение v=σ:xср 4) относит квартильное расстояние d=q:xср q- среднее квартильное расстояние

13. Выборочное набл. Выборочное набл как разновидность не сплошного учёта изучаемых явлений применялось и широко применяется в современной социально-экономической жизни. В условиях рынка большую часть информации можно почерпнуть только на основе выборочного метода. Ст-ка, помимо разработки теории выборки, даёт основные принципы и правила (схемы) проведения выборочных обследований Различных массовых явлений. Введём N - к-во ед. в генеральной совок-ти, п - к-во ед., попавших в выборочную совок-ть.

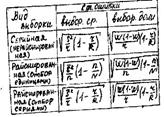

Математической ст-кой разработано два вида отбора ед. в выборочную совок-ть: по схеме возвратного шара (повторный отбор) и по схеме безвозвратного шара (бесповтор-ньш отбор). В первом случае вероятность каждой ед.ы попасть в выборку одинакова для всех ед.. При бесповторном отборе вероятность попасть в выборку каждой последующей ед.ы увеличивается. В социально-экономической ст-ке в основном применяют бесповторный отбор. Отбор ед. совок-ти в выборку может осуществляться по. различным схемам: схема случайного отбора, по определённой схеме, сочетание случайного и схемы. В теории ст-ки разработаны различные виды проведения выборочного набл: собственно случайный отбор, механический отбор, типический (районированный) отбор, серий- ный, многофазовый, многоступенчатый и т.д.

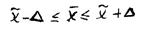

14. Сред и предельная ошибки выборочного набл. Каждый вид выборки определяется целями исслед, при которых достигается наименьшая ошибка репрезентативности. Расчет стандартных ошибок разработан математической ст-кой и эти ошибки рассчитываются для двух параметров - выборочной средней и выборочной доли.

Стандартная ошибка для бесповторного отбора всегда меньше, чем для повторного отбора. Аналогично для стандартной ошибки доли:

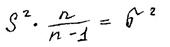

В этих Ф-лах предполагается, что дисперсия относ к ген совок-ти. Как правило, эта велич неизвестна. Математически доказано, что выборочная дисперсия имеет определённое соотношение с дисперсией ген совок-тью:

При большом числе наблй n, вся дробь стремиться к 1, поэтому в этих Ф-лах в качестве дисперсии используется выбороч дисперсия.

Вышеуказанные формулы разработаны для собственного случайного и механического отбора. Помимо стандартной ошибки репрезентативности необходимо вычислить предельную ошибку выборочной средней и выборочной доли.

Критерий t - критерий доверия, заданный с определённой вероятностью, согласно интегральной функцией Лапласа.

На практике при организации выборочного набл возн пробл, что принять в качестве дисперсии. В таких случаях приняты следующие варианты выбора дисперсии: 1. Используя опыт аналогичных наблй, принимают сигму, равную:

2. Если распределение данных генеральной совок-ти предполагается асимметричным, то сигма будет равна:

З.Если распределение предполагается умеренно асимметричным (приближение к нормальному распределению), то:

На подготовительной стадии проведения выборки исследователь задаёт предполагаемые значения доверительной вероятности, стандартные ошибки, и отсюда определяется предполагаемая численность выборки.

Для бесповторной выборки Ф-ла корректируется на велич Vа генеральной совок-ти.

Иногда, вместо значения предельной ошибки выборки задаётся желаемая (предполагаемая) ошибка в виде относительной величы в процентах:

В таких случаях расчёт Vа выборки имеет другую формулу:

V - коэффициент вариац в процентах. Как было сказано ранее, выборочное набл может осуществляться по различным схемам. Соответственно, меняется методика расчета стандартных ошибок, что связано с расчётом с дисперсией.

15. Определение необходимой численности выборки. Обьем выборки определяется след Ф-лами:

Если процентный обьем выборки не превышает 5% от численности ген сов-сти, к след форм-ле можно не переходить, это существенно не скажется на результате

В качестве оценок генер дисперсии (

R-размах= В качестве оценки ген дисперсии доли используют максимально возможную дисперсию альтернативного признака.

16. Малая выборка Выборочное набл, которое составляет менее 30 ед., получило назв малой выборки Необходимость использования малой выборки связана, главным образом, с понятием производственного эксперимента, а так же, зачастую, с невозможностью получить большее число наблй в силу специфики изучаемого явл. Однако, малая выборка, в отличие от нормальной выборки, связана с особенностями расчета нормальных ошибок и доверительных интервалов. Дело в том, что при сокращении числа наблй хар-р изучаемых ед. совок-тей резко отличается от нормального распределения Лапласа. Поэтому, английским математиком и ст-ком Госсеном (псевдоним Стьюдент) были разработаны значения t-критерия для нормированных велич, распределение которых при числе наблй от 30-и до 100 приближается к нормальному, а при 100 и более -полностью соответствуют нормальному.

На основе малой выборки доверительные интервалы можно определить лишь при условии, что генеральная совок-ть имеет нормальное распределение ошибок. Распределение Стьюден-та явл так же симметричным, только более пологим. В этом распределении только один параметр - df -число степеней свободы изучаемого признака. Для малой выборки это число степеней свободы равно n-1, так как оно представляет то число значений признака, которое необходимо для расчёта средней величы и дисперсии.

Предельная ошибка равна: w=t*S

17. Индексы Понятие индексов, их виды и значения в ст-ке Индекс (от латинского index -показ) - это особый относительный стат-ий показ, хар-ризующий состояние одного и того же явл в разных условиях времени и пространства. Практически любой стат-ий сборник содержит информацию о социально-экономическом развитии страны в виде индексов: индекс ВВП, индекс цен, индекс инфляции, индекс российской торговой системы, и т.д. Международные стат-ие органы используют индексы для определения места страны в мировой экономике по динамичности развития, уровню жизни, потенциалу человеческого развития и других признаках. В международной практике ст-ки приняты следующие обозначения индексов: i - индивидуальный индекс I - общий (сводный) индекс У основания индекса (подстрочно) желательно указ тот признак, для которого этот индекс рассчит. Иногда указывают так же подстрочно те периоды времени, за которые он рассчит. Обозначения: 1 - отчётные данные О - базисные данные. Выбор базы сравнения играет так же важную роль в индексных расчётах. Неправильно выбранная база сравнения может сыграть роль кривого зеркала, исказив истинную картину динамики (изменения) изучаемого явл. Индексы делятся на_ следующие виды по ряду признаков: 1. По полноте охвата ед. совок-ти - индивидуальные и общие. Индивидуальные стояться для отдельной ед.ы совок-ти, общие для группы ед. или совок-ти в целом. 2. В зависимости от решаемых задач индексы делят на просты и аналитические. Простые индексы изучают лишь динамику какого-либо признака, а аналитические помимо этой задачи так же выявляют роль отдельных факторов в формировании результативного индекса. Аналитически индексы обычно явл общими. Они обладают синтетическими и аналитическими св-вами. Синтетические св-ва проявл в их способности соединять (агрегировать) не соизмеряемые между собой элементы совок-ти. Аналитические св-ва проявл в их способности использоваться в факторном анализе. 3. В зависимости от базы сравнения во времени, индексы делят на цепные и базисные.

18. Агрегатные индексы Агригатные индексы. Основная задача индексов заключается в изучении динамики сложных явлений, которые, в свою очередь, состоит из относительно простых элементов. В соответствие с этим применяют или простые, или агрегатные индексы. Допустим, что мы имеем данные о деятельности торгового предприятия, занимающимся реализацией бытовой техники. По каждому виду товара мы имеем следующую информацию: 1. К-во реализованного товара в натуральных ед.ах. (Ч) 2. Цена реализации ед каждого вида товара, (р) 3. Товарооборот (выручка от реализации) W=p*q Для каждого вида товара индексы считаются в виде индивидуальных - простых. ip=p1-p0 iq=q1/q0 iw=w1/w0 Если перемножить индексы, то получим взаимосвязанную сист индивидуальных индексов: iP*iq=iw Для того, что бы рассчитать соответствующие индексы по всем товарам вместе (совок-ти в целом), мы должны использовать общие индексы. Для этого нужно применить агрегатную форму индекса. Для этой цели качественно несоизмеримые ед.ы совок-ти мы должны выразить одной и той же мерой. В данном случае - через стоимость.

В первых двух индексах, которые явл агрегатными, присутствует два признака: индексируемый и признак-вес. Индекс W - простой индекс. Возникает вопрос: на уровне какого периода необходимо использовать признак-вес. Ф-ла расчёта агрегатных индексов связана с признаком весов. В теории ст-ки перечисленные ниже формулы были названы Ф-лами Ласпейреса и Пааше.

В ряде стран используется индекс Фишера:

Обе методики расчёта, применяемые к одной и той же совок-ти, дают различные рез-ты. Американским учёным Фишером была предложена Ф-ла под назвм "идеальная" Им же были разработаны основные тесты (пробы), которым должен удовлетворять правильно построенный агрегатный индекс. Тест обратимости вовремени: Iq/0*I0/1=1 Тест кружного испытания: I3/2*I2/1*I1/0=I3/0 Тест обратимости по факторам: На основании прироста товарооборота по факторам можно определить в процентах эти же приросты на результативные рез-ты.

Обычно, в анализе индексов рассчитывается доля прироста за счёт каждого из факторов в общем Vе прироста.

Примечание: Такой расчёт возможен лишь в случае одно направленности воздействия факторов. Одной из требований ст-ки при построении индексов полный охват всех ед. совок-ти сравниваемого периода. В этой связи появл проблема несопоставимости различных элементов совокупно- с ста. Иными словами, в ст-ке существуют понятия сопостави-мого и несопоставимого круга ед. совок-ти. Эта проблема особенно заметна в условиях рынка, когда в соответствие со спросом постоянно меняется ассортимент производимой продукции, и исчезают из оборота одни изделия и появл новые. Что бы охватить все элементы совок-ти, разработаны спец методы построения индексов по полному кругу ед. совок-ти.

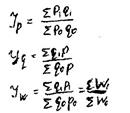

19. Индексы средние из индивидуальных. В практической деятельности очень часто приходится сталкиваться с таким хар-ром информации, который не позволяет рассчитать вышерассмот-ренные агрегатные индексы. В этом случае прибегают к другой форме агрегатных индексов -средней из индивидуальных,

В данном случае эта формулы применяется в отечественной практике ст-ки в виде модифицированной формулы Ласпейроса:

Это - индекс средний арифметический взвешенный индивидуальный.

20. Индексы переменного постоянного состава и структурных сдвигов. В ст-ке наиболее часто используются средние величы как хар-ристики з-номерно-сти. Однако, изучение этих велич в динамике (в развитии), может дать неверное представление о явлении, если изучаемый признак явл качественным, рассчитном в виде средней взвешенной (сред себестоимость, средний прожиточный минимум). На качественные средние оказывает влияние структурный фактор. Он проявл в изменениях структуры ВВП, территориальном размещении, изменение доли сегментов рынка и т.д. Поэтому, для таких средних велич и рассчитываются вышеназванные индексы.

На формирование средней величы оказывают влияние два фактора: - изменение собственно в значении анализируемого (индексируемого) признака - изменение структуры совок-ти сравниваемых периодах Если структура совок-ти за изучаемый период не меняется, то и структурный индекс будет равен 1. Индекс постоянного состава хар-ризует только изменение (динамику) изучаемого признака при элиминировании (исключения влияния структурного фактора).

21. Факторный индексный анализ. На основе индексного анализа изменение результативного признака раскладывается на составляющие на основе Методацепных постановок Суть этого метода заключается в том, что оценивается влияние какого-либо одного фактора при условии неизменности всех других факторов, входящих в сист. Естественно, этот метод содержит в себе условность, которая предполагает, что факторы не взаимодействуют друг с другом. Практически, этого не бывает, но, тем не менее, этот метод нашёл широкое примен в анализе различных соц-экон явл. Покажем этот метод на следующем примере: Имеются данные за 1992 и 1994 годы

Запишем нашу информацию в следующем виде:

На основании этих двух пок-лей можно просчитать физический V:

Т92 = 20020 Т94=17440 Т-численность занятых. Отсюда можно рассчитать следующие показ в виде индексов: 1. Индекс численности, занятых в промышленности: YT=17440/20020 = 0,871 (87,1%) -сокращение на 12,9% 2. Индекс стоимости промышленной продукции: Yq 94/92 = 356112/17281=20,60714 (2060,714%) - увеличение в 20 раз. (Q=q*P) 3. Индекс физического объема промышленности за 1992-1994 год: Yq94/92 =0,51/0,75=0,68 (68%) 4. Индекс цен производителей промышленной продукции: Yp94/92=Yq94/92/ Yq94/92=20,607/0,68=30,3044 5. Как изменилась производи тельность труда (индекс производительности труда): YV94/92=Yq94/92=0,68/0,871=0,7807 (78,07%) Таким образом, в первые года внедрения рыночных реформ в промышленности, как и во всех прочих отраслях экономики, наблюдался рост цен (инфляция сокращение занятости и падение производительности труда. К результату снижения физичс ского Vа производства промышленной продукции можно придти, выразив абсолютные значения производства продукции в ценах 1992 года:

В абсолютном выражении прирост продукции промышленности за два года в ценах 92 года составил:

22. Понятие функциональной и статистицеской связи Все социально-экономические явл развиваются во взаимосвязи и взаимозависимости Эти связи позволяют понять механизм причинно-следственной связи, и, соответственно, управлять этими связями. Причинно-следственные связи между явлми явл основными. В связи с этим при изучении связи признаки делятся на признаки-причины и признаки-следствия. Следствие всегда вытекает из причины. Вместе с тем, на виду с указанными признаками, след учитывать признаки-условия и признаки-совпадения. Их учёт позволяет правильно оценить причину и следствие, и, соответственно, не сделать ошибочных выводов. Совпадение во времени различных явлений вовсе может и не означать наличие причинно-следственной связи. Различают функциональную и стат-ую связь. Функциональной связью называется такая зависимость между признаками (х и у), когда каждому отдельному значению х соответствует одно единственное значение у. В реальной жизни такие связи явл абстракциями. Однако, для сравнительно простых систем главным образом неорганического мира, допускается возможность такой зависимости. В точных науках, в физике, электротехнике, химии и т.д. Эти зависимости хар-ризуются строгими Ф-лами. В экономической жизни такие зависимости встречаются очень редко. Например, производительность труда и др. Большая часть социально-экономических явлений и процессов имеют форму стат-ой связи, когда различным значениям одного и того же признака или одним и тем же значениям признака X соответствуют различные значения Y. Стат-ую связь иногда называют стохастически детерминированной, то есть каждому значению х с определённой вероятностью в допустимых пределах соответствует значение признака-результата, но в целом зак-ть связи проявл через среднее значение Y. В ст-ке разработаны спец методы изучения связи между явлми: аналитическая группировка, индексный метод, балансовый метод, метод средних велич и корреляционно- регрессионный анализ. Выбор метода изучения связи зависит от уровня измеря взаимосвязанных переменных (X иУ). Уровень измеря переменных хар-ризуется специальной шкалой, построенной по принципу "от низших к высшим порядкам измеря". В этой шкале переменные по уровню измеря делятся на: а) Номинальные (форма собственности, отраслевая принадлежность, мотив миграции) б) Порядковые (уровень образования, квалификационный тарифный разряд, рейтинг) в) Интервальные, или количественные переменные, которые позволяют измерить св-ва проявл взаимосвязей между явлми. Для количественных переменных и применяются методы корреляции и регрессии.

23. Корреляционно-регрессионный анализ (общая хар-ристика). Корреляционный анализ предшествует регрессионному. На первом этапе необходимо выявить наличие связи между изучаемыми явлми. Обычно большинство связей обнаруживается на основе теоретического анализа. Однако, встречаются такие виды связей между явлми, которые логически объяснить, а тем более доказать либо очень трудно, либо невозможно. В этом случае приходится обращаться за помощью к ст-ке и эмпирическим путём доказывать наличие связи. Даже в том случае, если связь между явлми теоретически обоснована, все равно прибегают к стат-им данным, что бы гипотеза о связи стала фактической теорией. С этой целью в ст-ке рассчитываются показ тесноты связи - индексы корреляции Если изучается связь между двумя переменными, корреляция называется парной. Если на результативный признак оказывает влияние множество факторов, корреляция называется множественной Связи, которые изучаются с помощью корреляции, могут быть прямолинейными и нелинейными, прямыми и обратными. Что бы выявить тип корреляции, необходимо выполнить ряд условий, предъявляемых к совок-тям изучаемых признаков: качественная однородность, наличие вариац, нормальное распределение ед. совок-ти по изучаемому признаку. К-во ед. совок-ти (число наблй) должно быть достаточно большим что бы проявилась стат-ая зак-ть. Корреляция явл частным случаем стат-ой связи. Поэтому, после выявл самого факта наличия связи, её тип можно установить графическим способом - на основе поля корреляции.

На этих графиках располагаются точки соответствия, через которые можно провести прямую и кривую линию. Y=f(x) Связь между этими показателями записывается через коэффициент парной линейной корреляции:

Этот коэффициент парной корреляции принимает значения от -1 и 1 и явл симметричной хар-ристикой (rух=rху)- до 0,3 - связь очень слабая 0,3-0,5 - умеренная 0,5-0,7 - заметная 0,7-0,9 - сильная (тесная) 0,9 и более - очень сильная Коэффициент корреляции rку2 называется коэффициентом детерминации. Во множественной корреляции показ тесноты связи называют соответственно коэффициентом множественной корреляции: R. Что бы его построить, используют матрицу парных коэффициентов корреляции: y=f(xl,x2,x3)

R2 - множество детерминации. Чем ближе он к 1, тем очевиднее наличие полной стат-ой связи. На основе пок-лей корреля ции строят регрессию изучаемых признаков в виде уравнения Уравнение регрессии это стохас1 тическая зависимость междз переменными, выраженная в определённой математической функции. Y=a+bx. Нелинейная: У=а+b/х Показ тесноты связи во множественной регрессии определяется на основе матрицы парных коэффициентов корреляции, например: Y=a+b1*х1i+b2*х2.

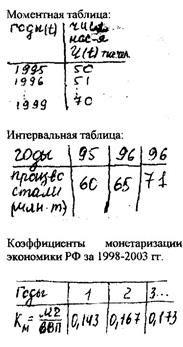

24. Понятие рядов динамики и их виды Одно из положении научного познания - изучения явл в развитие, во времени. С этой целью в ст-ке строятся и анализируются динамические ряды. Рядом..динаммш называется последовательно взятое во времени числовое значение какого-либо показателя. Любой ряд динамики зависит от времени, которое может быть указано либо моментом, либо периодом, к которому относ показ, а так же от числового значения показателя, выраженное в абсолютных или относительных, или средних величх. В зависимости от сочетания этих элементов, ряды динамики делается на моментные и интервальные Так как индексы-факторы в данном случае имеют одинаковую направленность, определяем вклад отдельных факторов в это общее снижение:

Если используемый показ явл расчетным, то как реальное явление не наблюдается, то динамический ряд называется производным Деление рядов динамики на моментные и интервальные имеет принципиальное значение для расчета аналитических пок-лей, используемых в прогнозных целях. Особенностью интервальных рядов явл то, что они могут быть укрупнены за счёт увеличения интервала. Экстраполяция - перенос на будущее тенденций развития, которые были справедливы в прошлом. При построении и анализе рядов динамики требуется обеспечить сопоставимость отдельных элементов таких рядов. Причиной несопоставимости могут быть самые разнообразные изменения в методологии пок-лей ряда динамики, изменения территориальных границ изучаемой совок-ти, изменения цен для стоимостных пок-лей, разная удалённость интервалов от смежных уровней ряда. Поэтому прежде чем приступать к анализу рядов динамики требуется их предварительная обработка, обеспечивающая их сопоставимость. Наиболее часто в качестве метод обеспечения сопоставимости применяется метод смыкания рядов Для таких рядов в год изменения методологии или границ приводятся показ одного и того же уровня ряда в двух вариантах: по старой методологии (границе) и по новой методологии (границе). Далее определяется коэффициент пересчёта и строится ряд с сопоставимыми уровнями.

25. Аналитические показ динамики. Среди аналитических пок-лей динамики, используемых в ст-ке, применяют: 1. Абсолютный прирост - ДельтаYt 2. Темп роста в %- Тр 3. Темп прироста в % -ДельтаТР 4. Абсолютное ускорение/замедление - Дельта" 5. Относительное ускорение или замедление - Дельта" Тр Динамика Vа производства промышленного предприятия за 1998-2004 Абсолютный прирост представляет собой разность между двумя уровнями ряда, в зависимости от базы сравнения эти приросты делятся на цепные и базисные.

Из таблицы видно, что между цепными и базисными комплексными комплексами существует взаимосвязь. Сумма цепных приростов равна базисному. Темпы роста так же подразделяются на цепные и базисные

Абсолютное значение одного процента прироста. Его рассчитывают путём соотношения абсолютного прироста к темпу прироста за соответствующий год, или: A=0,01*Yt-l Относительные показ динамики представляют: - абсолютное ускорение Дельта"= Дельта yt-Дельта yt-1, то есть сравниваются две скорости. В таблице ускорение имеет место лишь до 2002 года.

26. Средние показ динамики показывают средние аналитические значения за весь период развития явл. Методика их расчёта для интервальных и моментных рядов различна. При этом надо учитывать интервалы во времени между уровнями ряда. Средний уровень ряда для интервального ряда рассчитывается через формулу средней арифметической простой:

Если интервальный ряд имеет неравные интервалы между уровнями, средний уровень определяется по формуле средней взвешенной:

tj - признак-вес, отражающих соответствующее число периодов времени, при котором значение Ун не изменялось. Для моментных рядов: В случае, если ряд имеет равные интервалы, применяется среднее хронологическое:

Если моментный ряд имеет неравные интервалы, применяется Ф-ла:

Средний абсолютный прирост Рассчитывается в виде простой средней арифметической из цепных приростов, то есть:

Средний темп (коэффициент) роста эта хар-ристика интенсивности развития изучаемого признака за весь период.

27. Тенденции. Компоненты уровней динамического ряда. Понятие тенденции и методы её выявл Уровни любого рада динамики формируются под влиянием совок-ти факторов. Принято делить все эти факторы на три группы: 1, Группа факторов, формирующих тенденцию (тренд) и действующих устойчиво на протяжении длительного времени, то есть уровни ряда меняются либо в порядке возрастания, либо в порядке убывания. 2. Факторы, которые носят недолговременный хар-р и формируют сезонные и циклические колебания. Если колебания происходят периодически внутри года, они называются сезонными. Если они периодически повторяются через длительные промежутки времени, их называют циклическими. Они связаны главным образом с конъюнктурой рынка и бизнес фазой развития. Что бы выявить эти циклические колебания, необходимо иметь очень длинный временной ряд и практически в экономике таких рядов не строят. 3. Факторы, формирующие случайную компоненту. Модели уровня ряда:

Если сезонная составляющая не имеет постоянных колебаний, то эта мультипликативная модель. Методы выявл тендениий Для выявл тендениш существуют три способа: 1. Метод укрупнения интервалов 2. Метод скользящей средней 3. Метод аналитического выравнивания

Поиск по сайту: |

знака (нескольких признаков), позволяющее отделить ед.ы наблот других явлений. Если не предусмотреть чего-то на начальной стадии, это скажется на качестве всего исслед.

знака (нескольких признаков), позволяющее отделить ед.ы наблот других явлений. Если не предусмотреть чего-то на начальной стадии, это скажется на качестве всего исслед. Sd - доля в процентах отдельных элементов в общем Vе, d1 - текущий период d0 - базис

Sd - доля в процентах отдельных элементов в общем Vе, d1 - текущий период d0 - базис Второй коэффициент более чутко реагирует на изменение структуры совок-ти. Велич обоих коэф колебл от 0 до 1. Чем ближе к 0, тем очевиднее, что измен в стр-ре либо не было, либо оно несущ.

Второй коэффициент более чутко реагирует на изменение структуры совок-ти. Велич обоих коэф колебл от 0 до 1. Чем ближе к 0, тем очевиднее, что измен в стр-ре либо не было, либо оно несущ.

Эта Ф-ла называется среднее арифметическое простое.Однако, при расчете обобщающих пок-лей, при проведении сводки, анализе и в зависимости от исходной информации приходится использовать другие виды средних велич.

Эта Ф-ла называется среднее арифметическое простое.Однако, при расчете обобщающих пок-лей, при проведении сводки, анализе и в зависимости от исходной информации приходится использовать другие виды средних велич.

Среднее арифметическое простое и взвешенное равны только при равенстве весов (f), у каждой ед.ы совок-ти. Существуют и другие виды сред велич. исполъз в ст-ке:

Среднее арифметическое простое и взвешенное равны только при равенстве весов (f), у каждой ед.ы совок-ти. Существуют и другие виды сред велич. исполъз в ст-ке:

правило мажорантности. Любая сред - это разновидность степенной средней:

правило мажорантности. Любая сред - это разновидность степенной средней:

, для повторн.

, для повторн. , для бесповт.

, для бесповт. ) можно использовать след соотнош

) можно использовать след соотнош -для нормального распределения

-для нормального распределения -для асимметричного распределения.

-для асимметричного распределения.

Средний гармонический взвешенный

Средний гармонический взвешенный

1)Аддитивная

1)Аддитивная