|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНИХ РЕСУРСІВСтр 1 из 6Следующая ⇒

Тема 8. Інвестиційні ресурси * Характеристика інвестиційних ресурсів * Методи формування інвестиційних ресурсів * Оцінка вартості інвестиційних ресурсів * Методи оптимізації структури джерел інвестиційних ресурсів ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНИХ РЕСУРСІВ

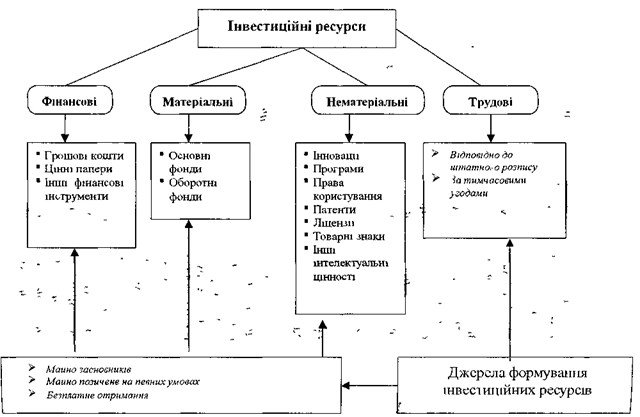

Функціонування ринкової економічної системи в Україні можливе лише за умови зростання ефективності використання інвестиційних ресурсів у формі фінансових, матеріальних, нематеріальних та трудових, які залучаються для здійснення вкладень в об'єкти інвестування (рис. 8.1). Фінансові ресурси, зокрема, грошові кошти, в інвестиційній діяльності відіграють найбільшу роль. По-перше, вони можуть трансформуватися у будь-яку іншу форму інвестиційних ресурсів шляхом придбання предметів та засобів праці, інновацій, робочої сили та інших елементів виробництва, а, по-друге, тільки грошові кошти дають можливість інвестору вибирати будь-який об'єкт інвестування. Інвестиційні ресурси у вигляді цінних паперів, які вкладаються в об'єкти інвестування, зокрема, у статутний фонд, в Україні майже не використовуються. Інвестиційні ресурси у формі матеріальних, нематеріальних та трудових вкладаються виключно в процес виробництва. Процес формування усіх інвестиційних ресурсів тісно пов'язаний з початковим накопиченням капіталу, або створенням статутного фонду. Статутний капітал - це сума внесків (паїв) засновників підприємства для забезпечення його життєдіяльності. Статутний капітал може включати не тільки грошові кошти, але й інші матеріальні та нематеріальні активи, цінні папери, права користування тощо. Початкове накопичення капіталу може здійснюватися як в рамках самого підприємства, так і в масштабах країни в цілому (в процесі розподілу та перерозподілу національного доходу формується фонд споживання та фонд накопичення, останній в свою чергу, використовується для формування інвестиційних ресурсів). Базою формування інвестиційних ресурсів підприємства може бути і капітал, призначений для збільшення статутного фонду та реінвестицій, зокрема, це: чистий прибуток, амортизаційні відрахування; кошти, одержані від реалізації капітальних активів; надходження від продаж окремих фінансових інструментів та інші джерела. Основною метою формування інвестиційних ресурсів підприємства - є задоволення потреб у придбанні необхідних інвестиційних активів та оптимізація їх структури з позицій забезпечення ефективних результатів інвестиційної діяльності. З урахуванням цієї мети процес формування інвестиційних ресурсів має базуватися на таких принципах: 1 Принцип врахування перспектив розвитку інвестиційної діяльності У процесі формування обсягів та структури інвестиційних ресурсів варто враховувати усі стадії інвестиційної о процесу - передінвестиційну, інвестиційну та експлуатаційну. 2. Принцип забезпечення відповідності обсягу залучених Інвестиційних ресурсів обсягу інвестиційних потреб підприємства. Загальна потреба в інвестиційних ресурсах підприємства базується на розрахунках загальних обсягів реального та фінансового інвестування. 3. Принцип забезпечення оптимальної структури інвестиційних ресурсів із позицій ефективної інвестиційної діяльності. Результати формування високих кінцевих результатів інвестиційної діяльності залежать від структури сформованих інвестиційних ресурсів. Оптимальна структура забезпечує фінансову рівновагу розвитку підприємства в процесі здійснення інвестиційної діяльності, з іншої сторони неоптимальна структура – створює ризики у фінансовій сфері підприємства, тобто приводить до банкрутства підприємства. 4 Принцип забезпечення мінімізації витрат з формування інвестиційних ресурсів із різних джерел. Така мінімізація витрат здійснюється в процесі управління вартістю капіталу, яки/ залучається для інвестиційної діяльності з метою одержання максимальної суми чистого прибутку. Принцип забезпечення високоефективного використання інвестиційних ресурсів в процесі інвестиційної діяльності. Інвестиційні ресурси, які тимчасово не використовуються, можуть

Рис. 8.1. Форми інвестиційних ресурсів.

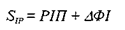

втрачати свою вартість із часом. Тому формувати інвестиційні ресурси слід враховуючи темпи інфляції та інші фактори, які впливатимуть на вартість протягом строку реалізації інвестиційної діяльності [5, с. 380-382]. Реалізація цих принципів є основою процесу управління формування інвестиційними ресурсами підприємства. Найважливішою проблемою інвестора в процесі формування інвестиційних ресурсів є визначення їх загального обсягу. Загальна сума інвестиційних ресурсів підприємства має визначатися виходячи з запланованого обсягу освоєння коштів у процесі реалізації окремих реальних інвестиційних проектів, а також запланованого приросту портфеля фінансових Інвестицій. Таким чином, загальний обсяг необхідних інвестиційних ресурсів у плановому періоді визначатиметься за такою формулою:

де Sfp - загальний обсяг необхідних інвестиційних ресурсів в плановому періоді; РШ - потреба в інвестиційних ресурсах для реалізації реального інвестиційного проекту; ЛФІ - передбачений обсяг приросту портфеля фінансових інвестицій. У свою чергу, загальний обсяг інвестиційних ресурсів, необхідних для реалізації конкретного інвестиційного проекту визначається з урахуванням стадій інвестиційного циклу проекту, див. табл. 8.1. Після визначення загального обсягу інвестиційних ресурсів, інвестор має визначити, яка їх частка буде профінансована за рахунок власних коштів, а яка за рахунок позичених чи залучених. Детально методи оптимізації структури інвестиційних ресурсів розглядатимуться в 4 розділі цієї теми.

Поиск по сайту: |