|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Сутність інвестицій та інвестиційної діяльностіСтр 1 из 3Следующая ⇒

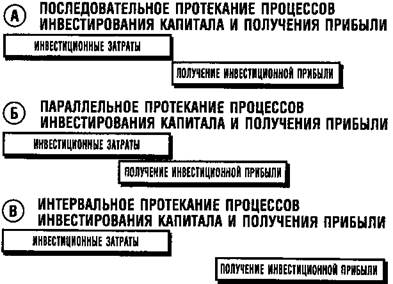

ТЕМА 1. СУТНІСНА ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙ ТА ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ Сутність інвестицій та інвестиційної діяльності. Класифікація інвестицій. Об’єкти та суб’єкти інвестиційної діяльності. Фактори впливу на інвестиційну активність підприємств. Сутність інвестицій та інвестиційної діяльності Інвестиції - одна з найчастіше використовуваних в економічній системі категорій як на макро-, так і на мікрорівні. Проте, незважаючи на виняткову увагу дослідників до цієї ключової економічної категорії, наукова думка досі не виробила універсальне визначення інвестицій, яке відповідало б потребам як теорії, так і практики, а також було б адекватним з позицій конкретного суб'єкта їх здійснення - держави, підприємства, домашнього господарства. У сучасній літературі різноманітні визначення інвестицій часто трактують цю категорію недостатньо чітко або надмірно вузько, акцентуючи увагу лише на окремих її сутнісних сторонах. Найбільш типова неточність багатьох визначень полягає в тому, що під інвестиціями розуміється будь-яке вкладення фінансових коштів, яке часто не пов'язане з рішенням інвестиційних цілей суб'єктів їх здійснення. До них іноді відносяться так звані "споживчі інвестиції"(купівля телевізорів, автомобілів і тому подібне), які за своїм економічним змістом до інвестицій не відносяться, - засоби в придбання цих товарів витрачаються в даному випадку на довгострокове їх споживання (якщо їх придбання не переслідує мети подальшого їх перепродажу для отримання прибутку). Крім того, часто не проводиться відмінність між інвестиційними витратами фінансових коштів і поточними їх витратами, обслуговуючими операційний процес підприємства. Багато існуючих визначень зв'язують інвестиції виключно з цілями приросту капіталу або отримання поточного доходу (прибутку). Хоча в умовах ринкової економіки ця мета є визначальний, інвестиції можуть переслідувати і інші як економічні, так і позаекономічні цілі вкладення капіталу. Часта помилка, що зустрічається в літературі, - ідентифікація поняття "інвестиції" з поняттям "капітальні вкладення". Інвестиції в цьому випадку розглядаються як вкладення капіталу у відтворення основних засобів - як виробничого, так і невиробничого характеру. В той же час, інвестиції можуть здійснюватися і в приріст оборотних активів, і в різні фінансові інструменти, і в окремі види нематеріальних активів. Отже, капітальні вкладення є вужчим поняттям і можуть розглядатися лише як одна з форм інвестицій, але не як їх аналог. У багатьох визначеннях інвестицій відзначається, що вони є вкладенням грошових коштів. З таким трактуванням цієї категорії також не можна погодитися. Інвестування капіталу може здійснюватися не лише в грошовій, але і в інших формах - рухомого і нерухомого майна(капітальних товарів), різних фінансових інструментів(передусім, цінних паперів), нематеріальних активів і тому подібне. І нарешті, у ряді визначень відзначається, що інвестиції є довгостроковим вкладенням коштів. Безумовно, окремі форми інвестицій (в першу чергу, капітальні вкладення, інвестиції в акції і тому подібне) носять довгостроковий характер, проте інвестиції можуть бути і короткостроковими (наприклад, короткострокові фінансові вкладення в облігації, депозитні сертифікати з періодом звернення до одного року). Різноманіття понять терміна " інвестиції" в сучасній вітчизняній і зарубіжній літературі в значній мірі визначається широтою сутнісних сторін цієї складної економічної категорії. Тому для уточнення змісту цієї категорії слід розглянути основні характеристики , що формують її сутність. 1. Інвестиції як найбільш активна форма залучення накопиченого капіталу в економічний процес. У теорії інвестицій їхній зв'язок з накопиченим капіталом ( заощадженнями ) посідає центральне місце. Це визначається сутнісною природою капіталу як економічного ресурсу, призначеного до інвестування. Термін "капіталіст" насамперед характеризує індивідуума , який інвестує свій капітал, а не тільки накопичив певний його запас. Тільки шляхом інвестування капітал як накопичена цінність втягується в економічний процес. Однак не весь накопичений підприємством запас капіталу використовується виключно в інвестиційних цілях. Частина грошового або іншого капіталу в силу вимог ліквідності являє собою форму страхового резерву, що забезпечує ритмічність господарської діяльності, платоспроможність і т. п., зберігаючи пасивну форму. Інвестиції ж на противагу цьому, варто розглядати як найбільш активну форму використання накопиченого капіталу. Рівень споживання накопиченого капіталу як інвестиційного ресурсу, залученого в реальний виробничий процес підприємства, має мінімальні економічні межі. Ці межі визначаються, з одного боку, граничним продуктом капіталу, а з іншого - нормами вибуття ( амортизації) капіталу у виробничому процесі, що підлягає відшкодуванню для забезпечення простого відтворення. 2. Інвестиції як можливість використання накопиченого капіталу в усіх альтернативних його формах.В інвестиційному процесі кожна з форм накопиченого капіталу має свій діапазон можливостей і специфіку механізмів конкретного використання. Найбільш універсальною з позицій сфери використання в інвестиційному процесі є грошова форма капіталу, яка, однак, для безпосереднього застосування в цьому процесі вимагає в більшості випадків його трансформації в інші форми (матеріальні і нематеріальні блага). 3. Інвестиції як альтернативна можливість вкладення капіталу в будь-які об'єкти господарської діяльності.Інвестуємий капітал цілеспрямовано вкладається у формування майна підприємства, призначеного для здійснення різних форм його господарської діяльності та виробництва різної продукції (вкладення капіталу в різні активи). 4. Інвестиції як джерело генерування ефекту підприємницької діяльності. Метою інвестування є досягнення ефекту, який може носити як економічний, так і позаекономічний характер (соціальний, екологічний та інші види ефекту). На рівні підприємств пріоритетною цільовою установкою інвестицій є досягнення, як правило, економічного ефекту, який може бути отриманий у формі приросту суми інвестованого капіталу, позитивної величини інвестиційного прибутку, позитивного розміру чистого грошового потоку, забезпечення збереження раніше вкладеного капіталу і т.п. 5. Інвестиції як об'єкт ринкових відносин. Використовувані підприємством у процесі інвестицій різноманітні інвестиційні ресурси, товари та інструменти як об'єкт купівлі - продажу формують особливий вид ринку - " інвестиційний ринок ", - який характеризується попитом, пропозицією та ціною, а також сукупністю визначених суб'єктів ринкових відносин. 6. Інвестиції як носій фактора ризику. Здійснюючи інвестиції інвестор завжди повинен усвідомлено йти на економічний ризик, пов'язаний з можливим зниженням або неотриманням суми очікуваного інвестиційного доходу, а також можливою втратою (частковою або повною) інвестованого капіталу. Отже, поняття ризик і прибутковість інвестицій у підприємницькій діяльності інвестора взаємопов'язані. Рівень ризику інвестицій знаходиться в прямій залежності від рівня очікуваної їх прибутковості . Чим вище очікуваний інвестором рівень прибутковості інвестицій у будь-який з їх форм , тим вище (за інших рівних умов) буде супутній йому рівень ризику і навпаки. 7. Капітал як носій фактора ліквідності. Всі форми і види інвестицій характеризуються певною ліквідністю, під якою розуміється їх здатність бути реалізованими при необхідності за своєю реальною ринковою вартістю. Ця здатність інвестицій забезпечує вивільнення капіталу, вкладеного в різноманітні об'єкти і інструменти при настанні несприятливих економічних та інших умов його використання в певній сфері підприємницької діяльності, в окремому сегменті ринку або в задіяному регіоні. Процес вивільнення вкладеного капіталу, що забезпечується його ліквідністю, характеризується терміном "дезінвестиції". Вивільняється в процесі дезінвестицій капітал може бути реінвестовані в інші об'єкти та інструменти. Таким чином, ліквідність інвестицій дозволяє формувати не тільки прямий, а й зворотний потік капіталу, задіяного як інвестиційний ресурс. Таким чином, інвестиції підприємства являють собою вкладення капіталу в усіх його формах в різні об'єкти (інструменти) його господарської діяльності з метою отримання прибутку, а також досягнення іншого економічного чи позаекономічного ефекту, здійснення якого базується на ринкових принципах і пов'язане з факторами часу, ризику і ліквідності. Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства , яка є одним із самостійних видів його господарської діяльності і найважливішою формою реалізації його економічних інтересів . Інвестиційна діяльність підприємства являє собою цілеспрямовано здійснюваний процес пошуку необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої по обраних параметрах інвестиційної програми (інвестиційного портфеля) і забезпечення її реалізації. Інвестиційна діяльність підприємства характеризується наступними основними особливостями: 1. Вона є головною формою забезпечення зростання операційної діяльності підприємства і по відношенню до її цілей і завдань носить підлеглий характер. Незважаючи на те, що окремі форми інвестицій підприємства можуть генерувати на окремих етапах його розвитку більший прибуток, ніж операційна діяльність, головним стратегічним завданням підприємства є розвиток операційної діяльності і забезпечення умов зростання формованої їм операційного прибутку. Інвестиційна діяльність підприємства покликана забезпечувати зростання формування його операційного прибутку в перспективному періоді за двома напрямками: 1) шляхом забезпечення зростання операційних доходів за рахунок збільшення обсягу виробничо-збутової діяльності (будівництва нових філій при впровадженні на інші регіональні ринки; розширення обсягу реалізації продукції за рахунок інвестування в нові виробництва тощо ), 2) шляхом забезпечення зниження питомих операційних витрат ( своєчасна заміна фізично зношеного обладнання; оновлення морально застарілих виробничих основних засобів та нематеріальних активів тощо) . 2. Форми і методи інвестиційної діяльності в набагато меншій мірі залежать від галузевих особливостей підприємства, ніж його операційна діяльність. Цей зв'язок опосередковується тільки об'єктами інвестування. Механізм ж цієї діяльності практично ідентичний на підприємствах будь-якої галузевої спрямованості. Це визначається тим, що інвестиційна діяльність підприємства здійснюється переважно в тісному зв'язку з фінансовим ринком ( ринком капіталу і ринком грошей), галузева сегментація якого практично відсутня, в той час як його операційна діяльність здійснюється переважно в рамках конкретних галузевих сегментів товарного ринку і має чітко виражені галузеві особливості операційного циклу. 3. Обсяги інвестиційної діяльності підприємства характеризуються істотною нерівномірністю по окремих періодах. Циклічність масштабів цієї діяльності визначається рядом умов: - необхідністю попереднього накопичення фінансових коштів (інвестиційних ресурсів) для початку реалізації окремих великих інвестиційних проектів; - використанням сприятливих зовнішніх умов здійснення інвестиційної діяльності (на окремих етапах економічного розвитку країни несприятливий "інвестиційних клімат" різко знижує ефективність цієї діяльності). 4. Інвестиційний прибуток підприємства (а також інші форми ефекту інвестицій) в процесі його інвестиційної діяльності формується звичайно зі значним запізнюванням. Це означає, що між витратами інвестиційних ресурсів (інвестиційними витратами) та отриманням інвестиційного прибутку проходить звичайно досить великий період часу, що визначає довготривалий характер цих витрат . Диференціація розміру "лага запізнювання" залежить від форм протікання інвестиційного процесу ( рис. 1).

Рис. 1. Форми протікання процесів інвестування капіталу й отримання інвестиційного прибутку підприємства в часі

5. Інвестиційній діяльності підприємства притаманні специфічні види ризиків, що об'єднуються поняттям "інвестиційний ризик". Рівень інвестиційного ризику звичайно значно перевищує рівень операційного (комерційного) ризику. Це пов'язано з тим, що в процесі інвестиційної діяльності ризик втрати капіталу (тобто "катастрофічний ризик") має велику ймовірність виникнення, ніж в процесі операційної діяльності. Механізм формування рівня інвестиційного прибутку будується в тісному зв'язку з рівнем інвестиційного ризику. 6. Найважливішим вимірником обсягу інвестиційної діяльності, що характеризує темпи економічного розвитку підприємства, виступає показник його чистих інвестицій. Чисті інвестиції являють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань у певному періоді : ЧІ = ВІ - АВ , де ЧІ - сума чистих інвестицій підприємства в певному періоді; ВІ - сума валових інвестицій підприємства в розглянутому періоді; АВ - сума амортизаційних відрахувань підприємства в розглянутому періоді. Динаміка показника чистих інвестицій відображає характер економічного розвитку підприємства, потенціал формування його прибутку. Якщо сума чистих інвестицій підприємства складає негативну величину (тобто якщо обсяг валових інвестицій менше суми амортизаційних відрахувань), це свідчить про зниження його виробничого потенціалу та економічної бази формування його прибутку ( така ситуація характеризує підприємство, "проїдає свій капітал" ) . Якщо сума чистих інвестицій дорівнює нулю (тобто якщо обсяг валових інвестицій дорівнює сумі амортизаційних відрахувань), це означає відсутність економічного зростання підприємства і бази зростання його прибутку, оскільки його виробничий потенціал залишається при цьому незмінним (така ситуація характеризує підприємство як таке, що "топчеться на місці"). І нарешті, якщо сума чистих інвестицій складає позитивну величину (тобто обсяг валових інвестицій перевищує суму амортизаційних відрахувань), це означає, що забезпечується розширене відтворення необоротних операційних активів підприємства і зростання економічної бази формування його прибутку (така ситуація характеризує "зростаюче підприємство"). А також інвестиційну діяльність характеризують частка інвестицій у ВВП, частка реальних інвестицій у загальному обсязі інвестицій, загальний розмір інвестицій, частка реальних інвестицій, спрямованих в основний капітал та ін. Побічно інвестиційну діяльність характеризують НД, ВВП, обсяг промислової продукції, продуктивність суспільної праці.

Поиск по сайту: |