|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Послідовність здійснення дій при проектуванні організаційної структури, в т.ч. контролінгу ⇐ ПредыдущаяСтр 2 из 2

Основні вимоги щодо служби контролінгу на підприємстві: 1.повнота отримання необхідної інформації від всіх служб, 2.можливість та повнота збору необхідної додаткової інформації, 3.впровадження власних процедур збору аналітичних даних на постійній основі (розробка системи внутрішньої звітності з виділенням - центрів збору інформації, показників, строків подання звітності, форми звітності та методи узагальнення даних), 4.можливість швидкого надання даних до відома вищого керівництва підприємства, 5.незалежність від інших служб, можливо, підпорядкування першії особі.

Способи бюджетування.

При здійсненні управлінських рішень у контролінгу широко використовується система бюджетування (планування). Бюджетування - процес планування майбутних операцій фірми та оформлення його результату у вигляді системи бюджетів, а також розробка порядку використання бюджетів та відхилень від них. В систему бюджетування входять розробка певних бюджетів та встановлення порядку їх використання для досягнення мети (місії) фірми, складання звітів про виконання бюджетів, функціонування бюджетного комітету тощо. Бюджет - план майбутніх операцій, який виражений у кількисних, переважно грошових, вимірниках та часу, для якого підготовлені та використані бюджети. За формою бюджет - це план, програма, кошторис, розрахунок. Бюджетний комітет - робочий орган підприємства, який забезпечує розробку та узгодження буюджетів. Бюджетному комітету надані повноваження з приводу дотримання певної бюджетної політики підприємства: застосування дій щодо відхилень від бюджетів та вдосконалення системи бюджетування підприємства. Функції Бюджетного комітету: · вибір бюджетної політики, · вивчення бюджетний оцінок, поданих керівниками підрозділів; · перегляд бюджетних оцінок, · схвалення бюджетних оцінок, аналіз наданих бюджетів і підготовка рекомендації з їх удосконалення, · здійснення бюджетного контролю. У науково-практичній літературі, присвяченій плануванню та бюджетуванню, розрізняють два основні види бюджетів: гнучкі та фіксовані.

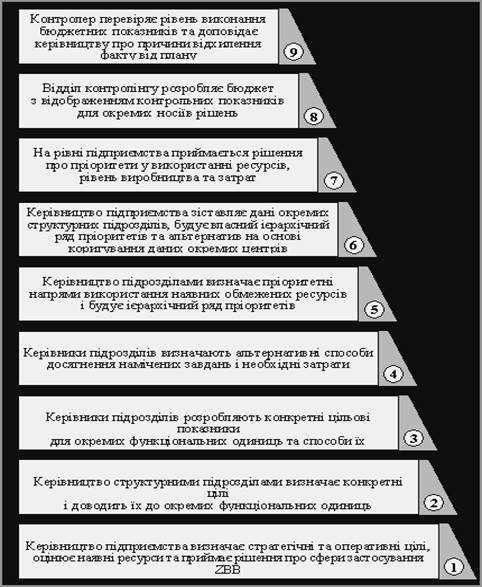

У гнучких бюджетах планові розрахунки затрат і фінансових результатів прив’язуються до обсягів виробництва та реалізації продукції. До цієї категорії бюджетів належать бюджет затрат, які відносяться до умовно змінних (змінюються пропорційно до обсягів виробництва). На відміну від цього, показники фіксованих бюджетів здебільшого не змінюються зі зміною обсягів виробництва. За принципом фіксованого бюджетування складають бюджет адміністративних витрат, бюджет на рекламу тощо. За способами бюджетування розрізняють: нуль-базис-бюджетування і традиційне бюджетування. Методологія нуль-базис-бюджетування (ZBB — Zero-Base-Budgeting) використовується у разі заснування нового підприємства, розширення діючих виробничих потужностей (для збільшення обсягів та асортименту продукції) чи в рамках контролінгу витрат з метою виявлення резервів їх зниження. Базою для нуль-базис-бюджетування є так звана точка-нуль (інформація про результати діяльності попередніх періодів, зокрема витрати до розрахунків не беруться). Бюджетні показники за цим способом розраховуються на основі нового обрахунку потреби в капіталі для фінансування необоротних та оборотних активів з використанням широкого масиву інформації щодо технологічних процесів, норм і нормативів, калькулювання собівартості продукції, ціноутворення тощо. Порядок проведення ZBB представлено на рис. 1. В основі традиційного бюджетування лежать показники діяльності, зокрема показники потреби в капіталі та рівня витрат попередніх періодів. При цьому застосовується методологія екстраполяції. Цей спосіб, як правило, використовується за відносно стабільних тенденцій у сфері виробництва та реалізації продукції (асортимент та обсяги виробництва в плановому періоді суттєво не відрізняються від попередніх періодів або ж зміни відбуваються згідно з чітко вираженою тенденцією). У даному разі недоцільно наново здійснювати розрахунок усіх позицій затрат. Це можна зробити на основі коригування показників попередніх періодів на відповідні прогнозні величини.

Рис. 1. Етапи нуль-базис-бюджетування (За: Meyer-Piening, Zero Base Planning. — Köln, 1990. — S. 18)

Таким чином, основна відмінність ZBB від традиційного планування полягає в тому, що останнє значною мірою зорієнтоване на показники діяльності, зокрема показники рівня витрат попередніх періодів (які можуть бути невиправдано завищеними). Головною метою ZBB є визначення оптимального рівня витрат підприємства та пріоритетних напрямів використання обмежених фінансових ресурсів. У рамках ZBB аналізуються всі статті затрат і по кожній із них визначаються можливості економії. Враховуючи те, що ZBB є більш трудомістким, а отже, витратнішим методом, його слід використовувати лише за неможливості застосування традиційного бюджетування (наприклад, заснування нового підприємства) чи у разі, якщо воно є недостатньо об’єктивним (наприклад, суттєво завищена потреба в капіталі).

Поиск по сайту: |