|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Фактори, що впливають на очікуваний результат прийнятого інвестиційного рішення

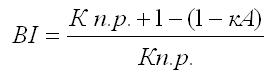

Загальний обсяг інвестицій визначається як валові інвестиції. Вони розподіляються на дві групи: · одна частка спрямовується на збільшення основного капіталу, · інша – на відшкодування його зношення, тобто на амортизацію. Оскільки в кожному періоді знецінюється конкретна частка капіталу, формулу валових інвестицій можна записати так: ВІ = ЧІ + кА К п.р. (1.1), де: ВІ – валові інвестиції; ЧІ – чисті інвестиції; кА – коефіцієнт амортизації; К – вартість об’єктів основного капіталу; п.р. – поточний рік. При цьому ЧІ = К п.р. + 1 – К п.р. (1.2). З формул 1.1 та 1.2 можна вивести таку залежність

Рівняння 1.3. є базовим для визначення потреби у валових інвестиціях за умов розширеного відтворення, коли має місце нагромадження капіталу. Майже всі інвестиції здійснюються фірмами, а не домашніми господарствами. Але домашні господарства, приймаючи рішення про споживання й заощадження, спрямовують частину своїх доходів на фінансові ринки, а фірми звертаються на фінансові ринки по кредити, які використовуються на інвестування. Отже, інвестиції створюються заощадженнями, а фінансові ринки дають змогу домашнім господарствам перерозподілити свої доходи в часі. Плануючи інвестиції, підприємство повинно враховувати найважливіші фактори, що можуть вплинути на очікуваний результат прийнятого інвестиційного рішення. Ці фактори розподіляють на загальноекономічні, галузеві й такі, що виникають безпосередньо на рівні підприємства. До загальноекономічних факторів належать фінансово-кредитна політика уряду, рівень інфляції у країні, державне стимулювання інвестиційної діяльності підприємств, грошовий обіг у країні, рівень активності іноземних інвестицій, економічні зв'язки з іншими державами, чинне податкове законодавство тощо. Галузеві фактори характеризуються такими показниками, як рівень науково-технічного розвитку галузі, енерго-, науко- та капіталомісткість виробництва, забезпеченість трудовим потенціалом, сировинними та енергоресурсами, зв'язки з іншими галузями народного господарства, тип галузі (розвивається швидко або повільно), територіальне розташування підприємств галузі тощо. До факторів, що діють на рівні конкретного підприємства, належать · його виробничий потенціал та забезпеченість виробничими ресурсами, фінансовий стан, · зв'язки зі споживачами продукції, відносини з конкурентами тощо. За дією зазначеного комплексу факторів і стадії життєвого циклу, в якій перебуває підприємство, його керівництво може вибрати за основу для розробки інвестиційної стратегії організації одну з таких базових стратегій: ― виживання (це захисна стратегія, яку використовують у разі кризи економічної діяльності підприємства); ― стабілізації (ця стратегія спрямована на усунення нестабільності (коливання) обсягів продажу виробленої продукції (надання послуг, виконання робіт) і отримуваних доходів); ― зростання (це найефективніша стратегія, що спрямована на досягнення стабільного збільшення обсягів продажу, прибутку, капіталу). Відповідність сформованої інвестиційної стратегії підприємства його загальній економічній стратегії визначається вибраним критерієм (показником) ефективності вкладення капіталу. Таким критерієм може бути певна норма прибутку на вкладений капітал, відсоткове збільшення частки ринку, підвищення продуктивності праці тощо. Законодавство України про інвестиційну діяльність спрямоване на забезпечення захисту прав, інтересів і майна суб’єктів інвестиційної діяльності незалежно від форм власності, а також на ефективне інвестування народного господарства України, розвитку міжнародного економічного співробітництва та інтеграції. Процес вкладання капіталу називають інвестуванням, а юридичних і фізичних осіб, що його здійснюють, — інвесторами. Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект. Такими цінностями можуть бути: ― кошти, цільові банківські вклади, паї, акції та інші цінні папери; ― рухоме і нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності); ― майнові права, права користування землею, водою, ресурсами, будинками, спорудами, обладнанням; ― сукупність технічних, технологічних, комерційних та інших знань, оформленнях у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих(ноу-хау) тощо. Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Сукупний попит на інвестиції залежить від очікуваної норми чистого прибутку та процентної ставки. Сутність впливу цих факторів на інвестиційний попит полягає у наступному. По-перше, фірми інвестують з метою одержання чистого прибутку. Чистий прибуток – та частка валового прибутку від реалізації інвестиційного проекту, яка залишається після сплати податку на прибуток та процентів за інвестиційні кошти. Інвестиції будуть приносити чистий прибуток лише тоді, коли на одиницю інвестиційних витрат підприємство матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача. Запишемо рівняння: ЧП = ∆ВВП - (∆ПВ + ∆ПП) (1.4), де: ЧП – чистий прибуток; ∆ВВП – приріст ВВП, викликаний чистими інвестиціями; ∆ПВ – приріст поточних витрат; ∆ ПП – приріст податку на прибуток. Але інвестори орієнтуються не на фактичний, а на очікуваний чистий прибуток (ОЧП) – чистий прибуток, який очікується від вкладання інвестицій. З урахуванням необхідності зростання капіталовіддачі можна записати формулу очікуваної норми чистого прибутку:

ОНЧП – очікувана норма чистого прибутку; ОЧП – очікуваний чистий прибуток; ЧІ – чисті інвестиції. Таким чином, основним стимулом до інвестування є рівень очікуваної норми чистого прибутку. Можна сказати, що ОНЧП є метою інвестування. По-друге, інвестиційні витрати пов’язані з джерелом їх фінансування. Досить поширеним джерелом фінансування є банківський кредит. Тому важливу роль у динаміці інвестицій відіграє процентна ставка. Якщо ОНЧП – це мета інвестування, то процентна ставка – це ціна інвестицій, яку фірма повинна сплатити, щоб позичити грошовий капітал, потрібний для придбання реального капіталу. Для прийняття рішення інвестори зіставляють очікувану норму чистого прибутку та процентну ставку. Якщо процентна ставка нижча від ОНЧП, то інвестиції будуть прибутковими, на них виникає попит. Якщо, навпаки, інвестиції будуть збитковими, попиту на них не буде. При прийнятті інвестиційних рішень суттєву роль відіграє не номінальна, а реальна процентна ставка. Номінальна процентна ставка – фактична процентна ставка на ринку позичкового капіталу (визначається в поточних цінах), а реальна процентна ставка – це номінальна процентна ставка мінус темп інфляції. ПСр = ПСномін. – ТІ (1.6), де: ПСр – реальна процентна ставка; ПСномін. – номінальна процентна ставка; ТІ – темп інфляції, у %. Слід зазначити, що реальна процентна ставка вимірює дійсні витрати на одержання позики. Тому інвестиції залежать від реальної процентної ставки, а не від номінальної процентної ставки. Зв’язок між реальною процентною ставкою та інвестиціями виражається формулою: ВІ = – f (ПСр) (1.7). Це рівняння показує, що інвестиції є функцією процентної ставки. Причому знак (-) означає, що між попитом на інвестиції і процентною ставкою існує обернена залежність. Зі зростанням реальної процентної ставки попит на інвестиції скорочується, тому що вони стають дорожчими. Графіки функції попиту на інвестиції – в залежності від очікуваної норми чистого прибутку й реальної процентної ставки зображені на рисунках 1.1. та 1.2., де АDінв. – сукупний попит на інвестиції.

Рис.1.1. Крива інвестиційного попиту в залежності від ОНЧП

Рис. 1.2. Крива інвестиційного попиту в залежності від процентної ставки (базова модель інвестиційного попиту)

Із наведених графіків видно, що між інвестиційним попитом і очікуваною нормою чистого прибутку існує пряма залежність, а між інвестиційним попитом і процентною ставкою – обернена залежність. У макроекономічному аналізі базовою моделлю інвестиційного попиту є модель, у якій інвестиції є функцією процентної ставки. В такій моделі процентна ставка – основний фактор, який визначає інвестиційний попит, а очікувана норма чистого прибутку – стала величина й диференціюється за окремими інвестиційними проектами. У графічній формі ця модель має такий вигляд.

Рис. 1.3. Графік інвестиційного попиту З рисунка видно, що на горизонтальній осі графіка інвестиційного попиту відкладена вартість інвестиційних проектів, які об’єднані в окремі групи, в залежності від рівня очікуваної норми чистого прибутку. Перша – вартість 50 грошових одиниць з ОНЧП – 10%; Друга – вартість 150 грошових одиниць з ОНЧП – 6%; Третя – вартість 200 грошових одиниць з ОНЧП – 3%. Сумарна вартість усіх інвестиційних проектів становить 400 грошових одиниць. На вертикальній осі графіка відкладена реальна процентна ставка. Якщо реальна процентна ставка дорівнює 12%, то інвестиційний попит відсутній. Це пояснюється тим, що серед усіх запропонованих економікою інвестиційних проектів ОНЧП менше реальної процентної ставки. Якщо реальна процентна ставка знизиться до 8%, виникає інвестиційний попит вартістю 50 грошових одиниць. Це пояснюється тим, що лише серед інвестиційних проектів першої групи ОНЧП більше реальної процентної ставки, тобто 10% більше 8% Якщо реальна процентна ставка знизиться до 4%, то інвестиційний попит збільшиться до 200 грошових одиниць. Це пояснюється тим, що ОНЧП перевищує реальну процентну ставку вже за першою та другою групами інвестиційних проектів, тобто 10% і 6% більше 4%. Якщо реальна процентна ставка знизиться до 2%, то інвестиційний попит збільшиться до 400 грошових одиниць, оскільки за інвестиційними проектами всіх груп ОНЧП перевищує реальну процентну ставку, тобто 10%, 6% і 3% більше 2%. Отже, доцільність інвестування та інвестиційний попит виникають за умов, коли очікувана норма чистого прибутку більша від реальної процентної ставки. При заданому рівні ОНЧП що нижча реальна процентна ставка, то більший попит на інвестиції. Тому крива інвестиційного попиту набуває вигляду негативно похилої лінії. Крім процентної ставки на інвестиційний попит впливають фактори, які змінюють рівень очікуваної норми чистого прибутку за даної процентної ставки. Умовно їх можна назвати факторами, що не залежать від процентної ставки. До них належать: 1. Технологічні зміни. Технічний прогрес, тобто розробка нового більш продуктивного устаткування, зменшує середні витрати на виробництво продукції або підвищує її якість. Унаслідок цього зростає норма чистого прибутку від інвестування, що викликає зростання інвестиційного попиту за даної процентної ставки. 2. Рівень забезпеченості основним капіталом. Від того, як кожна галузь виробництва забезпечена основним капіталом, залежить очікувана норма чистого прибутку від додаткових інвестицій. Якщо виробничі потужності певної галузі задовольняють попит на її продукцію, то інвестування буде стримуватися. Недостатність виробничих потужностей стимулює збільшення інвестицій із метою нарощування виробництва відповідно до попиту. 3. Витрати на придбання, експлуатацію та обслуговування устаткування. Якщо ці витрати скорочуються, то очікувана норма чистого прибутку збільшується, а інвестиційний попит зростає. І навпаки. 4. Податки на підприємця. Приймаючи інвестиційні рішення, підприємці розраховують на очікуваний прибуток після сплати податків. Тому збільшення податків негативно впливає на інвестиції. І навпаки. 5. Очікування. Метою інвестування є чистий прибуток. Інвестиції – це насамперед ризик стосовно того, що дохід від них перевищить витрати на них. Якщо економічні умови в країні погіршуються, фірми утримуються від інвестицій. Навпаки, коли фірми сподіваються на пожвавлення в недалекому майбутньому, попит на інвестиції зростає. Крім того, якщо фірми очікують, що зростання виробництва товару призведе до різкого скорочення попиту на нього навіть при зниженні ціни, то немає стимулів вкладати у виробництво цього товару інвестиції. І навпаки.

Рис. 1.4. Вплив на інвестиційний попит факторів, що не залежать від процентної ставки

Фактори, що не залежать від процентної ставки збільшують або зменшують сукупний попит на інвестиції, переміщуючи криву попиту на інвестиції вправо чи вліво. На відміну від них, процентна ставка викликає зміщення по самій кривій попиту на інвестиції. Інвестиції залежать від рівня оподаткування й узагалі податкового клімату в даній країні. Занадто високий рівень оподаткування не стимулює інвестиції, хоча питання про те, які ставки податку вважати високими чи низькими, навряд чи може бути вирішене однозначно. Інвестиційний процес реагує на темпи інфляційного знецінення грошей. В умовах галопуючої інфляції, коли калькуляція витрат є досить невизначеною, а процеси реального капіталоутворення стають непривабливими, скоріше перевага буде надана спекулятивним операціям. Існує безпосередня пряма залежність між інвестиціями і валовим внутрішнім продуктом.

Рис. 1.5. Графік інвестицій Лінія ВІ1 свідчить, що внаслідок технічного прогресу інвестиції використовуються настільки ефективно, що навіть один і той самий їхній обсяг забезпечує зростання ВВП. У дійсності графік інвестицій може злегка підніматись, як це показано лінією ВІ2. Ця лінія більш реально відображає економічні процеси, коли для зростання ВВП потрібні більші обсяги інвестицій, навіть за досить високої ефективності використання основного капіталу. Адже підвищення ефективності використання основного капіталу можливе за умов впровадження прогресивних технологій, а для цього, в свою чергу, потрібне збільшення інвестиційних витрат. При цьому, що вища ефективність інвестиційних витрат, то похиліший графік інвестицій. Наприклад, лінія ВІ3 показує, що інвестиції використовуються менш ефективно, ніж за умов зростання їхніх обсягів (лінія ВІ2). Отож можна зробити висновок: що похиліша лінія інвестицій, то ефективніша економіка країни, то менші прирости обсягів інвестицій забезпечують більші прирости ВВП. І навпаки, що крутіше піднімається вгору лінія інвестицій, то більший приріст їхніх обсягів забезпечує менші прирости ВВП, а отже, інвестиції витрачаються неефективно. Таким чином, під інвестиціями розуміють використання заощаджень із метою придбання машин і устаткування, здійснення капітального, житлового будівництва та збільшення запасів. Сукупний попит на інвестиції прямо залежить від очікуваної норми чистого прибутку та обернено – від реальної процентної ставки.

Поиск по сайту: |

(1.3.).

(1.3.). (1.5), де:

(1.5), де: