|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

РАСЧЕТ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ ⇐ ПредыдущаяСтр 2 из 2

3.1. Определение первоначальной стоимости основных средств предприятия.

3.1.1. Определение технико-экономических параметров Годовую программу запуска в производство изделия рассчитывают следующим образом: N3 = NB х (1 + ПН / 100),(3.1) где NВ - годовая программа выпуска изделия, шт.; ПН - технически неизбежные потери, % (см. табл. 2.2). Годовую трудоемкость изделия по i-му наименованию оборудования определяют по формуле ТГi = Ti х N3,(3.2) где Ti -трудоемкость выполнения работ на i-м оборудовании для изделия, нормо.-ч; N3 - годовая программа запуска в производство изделия, шт. Годовая трудоемкость изделия по всем наименованиям оборудования ТТГ = ТГ1 + ТГ2 + ТГ3 + ТГ4 + ТГ5.(3.3) Расчетное количество оборудования по каждой операции находят по формуле ОРi = ТГi / (ГДТОi х КВНi х КОi),(3.4) где ТГi - годовая трудоемкость i-й операции по изделию, нормо-ч; ГДТОi - годовое действительное время работы оборудования на i-й операции, ч; КВНi - коэффициент выполнения норм выработки на i-й операции (принимаем равным 1,1); КОi - количество одновременно работающих на данном оборудовании (принимаем КО=1при расчетах в данной работе). Принятое количество оборудования ОПіполучаем округлением до целого числа в сторону увеличения. Коэффициент загрузки оборудования определяется делением расчетного количества оборудования на принятое количество оборудования: К3i = ОРi / ОПi.(3.5) Полученные результаты расчетов необходимо представить также и в виде табл. 3.1.

Таблица 3.1 Количество основного оборудования

Для принятого количества оборудования необходимо рассчитать общую потребляемую мощность МО, общую ремонтную сложность РСО и общую стоимость СО: МО=М1хОП1+М2хОП2+М3хОП3+М4хОП4+М5хОП5;(3.6) РСО=РС1хОП1+РС2хОП2+РС3хОП3+РС4хОП4+РС5хОП5;(3.7) СО=С1хОП1+С2хОП2+С3хОП3+С4хОП4+С5хОП5,(3.8) где М1, М2, М3, М4, М5 - потребляемая электрическая мощность (см. табл. 2.1); РС1, РС2, РС3, РС4, РС5 - ремонтная сложность (см. табл. 2.1); С1, С2, С3, С4, С5 - цена оборудования (см. табл. 2.1); ОП1, ОП2, ОП3, ОП4, ОП5 - принятое количество оборудования (см. табл. 3.1).

3.1.2. Определение первоначальной стоимости основных средств предприятия При выполнении расчетной работы основные средства производства подразделяют на четыре группы: здания и сооружения; рабочие машины и оборудование; измерительные приборы; инструменты и инвентарь. Стоимость здания определяют по объему помещений соответствующего назначения и удельной стоимости единицы объема: ЦЗ = ОК х СК + ОП х СП,(3.9) где ОК - объем производственного корпуса, где расположены производственные, вспомогательные и складские помещения, м3; ОП - объем многоэтажной пристройки, где находятся конторские, бытовые, прочие помещения, отделы и службы, м3; СК - стоимость 1 м3 производственного корпуса (200 грн/м3); СП - стоимость 1 м3 пристройки (350 грн/м3). Таким образом, вся площадь предприятия по своему назначению делится на: производственную, вспомогательную, складскую, конторско-бытовую и прочую. Производственная площадь - это площадь участков, на которых производится изготовление или сборка изделий основного производства, а также находятся контрольные участки, загрузочные площадки, проезды и проходы, предназначенные для передвижения рабочих и транспорта. При компоновке предприятия производственную площадь предварительно определяют по нормативам удельных площадей на единицу оборудования или на одно рабочее место. В расчетной работе можно принимать норматив производственной площади на единицу основного оборудования в пределах 15 м2. При выполнении планировки предприятия производственную площадь уточняют путем расстановки оборудования с учетом всех необходимых расстояний на проходы, зоны безопасности, проезды и места хранения изделий. Вспомогательная площадь - это площадь участков, предназначенных для ремонта оборудования, ремонта и изготовления инструмента (мастерская ПРИН, мастерская механика цеха, электромонтерская). Складская площадь - это площадь всех кладовых и производственных складов, предназначенных для хранения и выдачи материалов, полуфабрикатов, инструмента, приспособлений. Конторско-бытовая площадь - это площадь контор, гардеробных, умывальных, душевых, туалетов. Прочая площадь - это площадь тамбуров, лестничных клеток, вентиляционных камер. При выполнении расчетной работы планировка производственного цеха и участков не выполняется, поэтому вспомогательную, складскую, конторско-бытовую и прочую площади можно рассчитывать по нормативам в процентах от производственной площади через коэффициент Кпл. В среднем для предприятий с количеством рабочих до 400 человек вспомогательная площадь составляет 15%, складская площадь - 15%, конторско-бытовая площадь - 35% и прочая площадь - 10%. Результаты расчета площадей цеха и стоимости здания предприятия представляют в виде табл. 3.2.

Таблица 3.2 Расчет стоимости здания предприятия

Затраты на приобретение основного оборудования цеха определены ранее (см. формулу 3.8). К этой стоимости необходимо добавить затраты на транспортировку и монтаж оборудования, чтобы получить полную стоимость оборудования СОП: СОП = СО х (1 + НТМ / 100),(3.10) где НТМ - (см. таблицу 2.2). Кроме основного технологического оборудования на предприятии имеется прочее оборудование. В расчетной работе стоимость этого оборудования можно принять в процентах от стоимости основного оборудования в таких пределах: транспортные средства - 10%, измерительные приборы - 5%, инструменты и приспособления - 10%, производственный и хозяйственный инвентарь - 2%.

3.1.3. Расчет годовых амортизационных отчислений

В дальнейшем при расчетах затрат предприятия необходимо будет знать величины годовых амортизационных отчислений от стоимости основных средств предприятия. Данные о стоимости основных средств и амортизационных отчислениях от этой стоимости целесообразно занести в табл. 3.3. Таблица 3.3 Стоимость основных средств и годовая амортизация

3.2. Расчет численности работников цеха по категориям работающих

К промышленно–производственному персоналу предприятия относятся следующие работники: производственные (основные) и вспомогательные рабочие, специалисты (инженерно–технические работники), служащие, младший обслуживающий персонал. Количество производственных (основных) рабочих рассчитывают по видам рабочих мест с учетом годовой трудоемкости работ на этих местах: ЧПРpi = ТГi / (ГДТРi х КВНi),(3.11) где ТГi- годовая трудоемкость i-й операции (см. табл. 3.1); ГДТРi - годовое действительное время работы рабочих (1800 ч); КВНi - коэффициент выполнения норм выработки (КВН = 1,1). Принятое количество рабочих считаем равным целой части. Необходимо произвести расчеты по всем операциям, а результаты занести в табл. 3.4.

Таблица 3.4 Численность производственных (основных) рабочих

Количество вспомогательных рабочих рассчитывают: по нормам обслуживания относительно численности основных рабочих, общей ремонтной сложности оборудования, общей потребляемой электрической мощности в зависимости от профессии (нормативы см. в табл. 3.5). Используя нормативы, определяют численность вспомогательных рабочих по каждой профессии. После того, как будут получены все данные, их необходимо занести в табл. 3.5. Таблица 3.5 Численность вспомогательных рабочих

Количество специалистов, служащих и младшего обслуживающего персонала (МОП) определяют по нормам численности, нормам управляемости и обслуживания или в процентах - от количества рабочих. В табл. 3.6 и 3.7 приведены данные о численности названных выше работников для производственных цехов машиностроительных предприятий в зависимости от количества основных рабочих.

Таблица 3.6 Численность специалистов производственного цеха

Таблица 3.7 Численность служащих и МОП производственного цеха

Расчетное количество специалистов, служащих, МОП и вспомогательных рабочих должно быть откорректировано в соответствии с действительным количеством основных рабочих, особенностями технологического процесса, производственной структурой, схемой управления цехом и планировкой цеха. Численность специалистов, служащих и МОП заносят в табл. 3.6 и 3.7 и рассчитывают заработную плату для этих категорий работников.

3.3. Определение среднемесячного заработка по категориям работников При расчетах заработной платы за основу принимается общепринятая ее структура: основная зарплата с часовыми доплатами и дополнительная зарплата, состоящая из дневных и месячных доплат. Часовые доплаты к основной зарплате представляют собой доплаты, формируемые за счет фонда зарплаты, и могут быть следующих видов: премии из фонда зарплаты, премии из фонда мастера, доплаты за работу в ночное время, за руководство бригадой, за обучение учеников. Данные фонды формируют по согласованию с трудовым коллективом предприятия. Дополнительная зарплата состоит из дневных доплат подросткам и кормящим матерям, а также из месячных доплат в виде оплаты отпусков и оплаты за выполнение государственных обязанностей. Основную сдельную заработную плату производственных рабочих можно определить исходя из суммарной годовой трудоемкости работ и средней часовой ставки: ОЗПР = ТГ х СЧС,(3.12) где ТГ - суммарная трудоемкость годового объема работ цеха, нормо-ч; СЧС - средняя часовая ставка основных рабочих, грн. / нормо-ч. Средняя часовая ставка соответствует среднему разряду работ, выполняемых в цехе. Средние величины можно получить на основе данных табл. 3.5.

Таблица 3.8 Данные для расчета среднего разряда и средней часовой ставки

Для заполнения табл. 3.8 необходимую численность основных рабочих по разрядам рассчитывают по табл. 3.4, а часовые ставки берут из соответствующего справочника по оплате труда или по конкретному предприятию. После заполнения табл. 3.8 следует вычислить средний разряд работ в цехе и среднюю часовую ставку по следующим формулам: СР = S (Р х ЧПР) / S ЧПР, (3.13) СЧС = S (ЧПР х ЧС) / S ЧПР,(3.14) где числитель и знаменатель взяты из табл. 3.8. Среднюю часовую ставку и средний разряд до целого числа не округляют и рассчитывают с двумя знаками после запятой. Учитывая данные табл.2. и формулу (3.10) можно рассчитать основную и дополнительную заработные платы основных рабочих производственного цеха так: ОЗПР = ТГ х СЧС;(3.15) ДЗПР = ОЗПР х НДО/100,(3.16) где ОЗПР - основная зарплата производственных рабочих цеха; ДЗПР - дополнительная зарплата производственных рабочих цеха. Общая зарплата (фонд оплаты труда) производственных рабочих равна: ГОТПР = ОЗПР + ДЗПР,(3.17) ГОТПР – общая зарплата (фонд оплаты труда) производственных рабочих цеха. Заработную плату вспомогательных рабочих определяют в зависимости от их разрядов, вида оплаты труда и отработанного времени. Следовательно, по каждой профессии вспомогательных рабочих (см. табл. 3.3) необходимо определить три показателя заработка по следующим формулам: ОЗВР = ЧВР х ВР х СЕВ;(3.18) ДЗВР = ОЗВР х НДВ/100;(3.19) ГОТВР = ОЗВР + ДЗВР,(3.20) где ВР - количество времени, отрабатываемое рабочим за год; СЕВ - ставка оплаты за единицу времени (в гривнах за час или месяц); ЧВР - численность вспомогательных рабочих данной профессии. Если вспомогательные рабочие имеют разряд, то ставку оплаты берут за час в соответствии с разрядом, а годовое время работы равно 1800 ч. При отсутствии разряда ставку начисляют за месяц в виде оклада, а годовое время работы равно 11 месяцам. Часовые ставки и оклады берут из нормативных документов для машиностроительных предприятий. Рассчитанные величины заработной платы вспомогательных рабочих переносят в табл. 3.9. Труд специалистов, служащих и МОП оплачивается по должностным окладам. Должностные оклады приведены в табл. 3.6 и 3.7. Расчеты основной, дополнительной и общей заработных плат за год для данных категорий работников определяют по таким формулам: ОЗ = ЧР х 11 х СМ;(3.21) ДЗ = ОЗ х НДСМ/100;(3.22) ГОТ = ОЗ + ДЗ,(3.23) где ЧР - численность работников (специалистов, служащих или МОП); СМ - ставка (месячный оклад); ОЗ, ДЗ, ГОТ - основная, дополнительная и общая зарплаты за год соответствующих работников. Расчет численности специалистов, служащих и МОП, а также их заработной платы представлен в табл. 3.10, 3.11, 3.12. Среднемесячную заработную плату определяют по всем категориям работающих в производственном цехе: основные рабочие, вспомогательные рабочие, специалисты, служащие, МОП: ЗПСМ = ГОТ / (12 х ЧР),(3.24) где ГОТ - зарплата за год работников соответствующей категории; ЧР - количество работников соответствующей категории.

Таблица 3.9 Заработная плата вспомогательных рабочих

Таблица 3.10 Численность и фонд оплаты труда специалистов

Таблица 3.11 Численность и фонд оплаты труда служащих

Таблица 3.12 Численность и фонд оплаты труда МОП

3.4. Расчет нормативов общепроизводственных расходов

При расчете нормативов общепроизводственных расходов предварительно рассчитывают годовые общепроизводственные расходы на предприятии, состоящие из годовых переменных расходов и годовых постоянных расходов.

3.4.1. Расчет годовой величины переменных расходов Данные расходы содержат четыре статьи затрат, каждая из которых состоит из нескольких элементов затрат. Статья первая учитывает расходы на содержание и эксплуатацию оборудования по пяти элементам затрат: 1) расходы на вспомогательные материалы (смазочные, обтирочные, охлаждающие) определяют в размере 500 грн. в год на одно рабочее место; 2) расходы на силовую электроэнергию (можно принимать в размере 2000 грн. в год на 1 кВт установленной мощности при двухсменной работе); 3) годовая оплата труда слесарей по обслуживанию оборудования и электромонтеров (см. табл. 3.9, профессии 2 и 3); 4) начисления в фонд ЕСВ на годовую зарплату слесарей по обслуживанию оборудования и электромонтеров (НЕСВ от ГОТ); 5) прочие расходы, относящиеся на эксплуатацию оборудования (принять в размере 2% от суммы расходов по предыдущим элементам затрат). Статья вторая учитывает расходы цеха на внутризаводское перемещение грузов по трем элементам затрат: 1) годовая оплата труда транспортных рабочих цеха (см. табл. 3.9, профессия 9); 2) начисления в фонд ЕСВ на зарплату транспортных рабочих (НЕСВ от ГОТ); 3) прочие расходы в виде оплаты услуг транспортному цеху завода за пользование транспортными средствами (50% от ГОТ пункта 1). Статья третья учитывает расходы на содержание персонала, занятого обслуживанием производственного процесса в цехе по трем элементам затрат: 1) годовая оплата труда вспомогательных рабочих: профессии 6, 7, 8 (см. табл. 3.9), а также специалистов: должности 13 – 21 (см. табл. 3.10); 2) начисления в фонд ЕСВ на зарплату (НЕСВ от ГОТ этих категорий работников). 3) прочие расходы, относящиеся на обслуживание производственного процесса в цехе (принять в размере 2% от ГОТ пункта 1). Статья четвертая учитывает расходы на контроль производственного процесса и состоит из трех элементов затрат: 1) годовая оплата труда контролеров (см. табл. 3.9, профессия 1); 2) начисления в фонд ЕСВ на зарплату контролеров (НЕСВ от ГОТ); 3) прочие расходы, относящиеся к контролю производственного процесса (принять в размере 5% от пункта 1).

Таблица 3.13 Переменные общепроизводственные расходы

3.4.2. Расчет годовой величины постоянных расходов

Данные расходы содержат пять статей затрат, каждая из которых состоит либо из одного элемента затрат, либо из нескольких. Статья первая учитывает годовые амортизационные отчисления от стоимости основных средств (см. табл. 3.11). Статья вторая учитывает расходы на содержание аппарата управления цехом по трем элементам затрат: 1) годовая оплата труда специалистов: должности 1-12 (см. табл. 3.10); 2) начисления в фонд ЕСВ на зарплату специалистов (НЕСВ от ГОТ этих категорий работников); 3) прочие расходы на управление цехом, не включенные в предыдущие элементы (5% от суммы расходов по элементу 1). Статья третья учитывает расходы на содержание здания и инвентаря цеха по четырем элементам затрат: 1) годовая оплата труда уборщиков цеха (см. табл. 3.9, профессия 10); 2) начисления в фонд ЕСВ на зарплату уборщиков цеха (НЕСВ от ГОТ уборщиков); 3) расходы на вспомогательные материалы для содержания здания в чистоте (определяют в размере 0,1% от стоимости здания); 4) расходы на энергию (отопление, вентиляция, освещение, водоснабжение, канализация); расходы определяют в размере 20% от стоимости здания цеха. Статья четвертая учитывает расходы цеха на текущий ремонт оборудования, транспорта и инструмента по трем элементам затрат: 1) годовая оплата труда слесарей по ремонту оборудования и инструмента (см. табл.3.9, профессии 4, 5); 2) начисления в фонд ЕСВ на зарплату слесарей и станочников по ремонту оборудования и приспособлений (НЕСВ от ГОТ для этих категорий рабочих); 3) материалы, полуфабрикаты, запасные части, расходуемые цехом на текущий ремонт (5% от стоимости оборудования цеха). Статья пятая учитывает расходы на испытания, опыты, исследования, изобретательство, расходы на спецодежду, расходы на охрану труда некапитального характера, резерв денег на отпуска (10% от суммы расходов по предыдущим четырем статьям).

Таблица 3.14 Постоянные общепроизводственные расходы

После расчета переменных и постоянных общепроизводственных расходов цеха следует определить их нормативы относительно основной заработной платы основных рабочих по формулам: НПеР = ГПеР х 100 / ОЗПР; (3.25) НПоР = ГПоР х 100 / ОЗПР; (3.26) где ГПеР-годовые переменные общепроизводственные расходы цеха, грн.; ГПоР-годовые постоянные общепроизводственные расходы цеха, грн.; ОЗПР- основная заработная плата производственных рабочих цеха за год, грн.; НПеР, НПоР - соответствующие нормативы, %.

3.5. Определение производственной себестоимости единицы изделия

Расходы на сырье и материалы РМ для изделия вычисляют таким образом: РМ = НМ х ЦМ. (3.27) Возвратные отходы находят по формуле ВО = (НМ х КИМ/100) х ЦМ х 0.1. (3.28) Основную заработную плату производственных рабочих ОЗПР для изделия вычисляют по формуле: ОЗПР = Т х СЧС;(3.29) где Т- трудоемкость изготовления изделия; СЧС - средняя часовая ставка (см. формулу (3.14)). Трудоемкость изготовления изделия определяют по данным табл. 2.1. Для нахождения Т необходимо просуммировать соответствующие цифры из колонки трудоемкости работ. Дополнительную заработную плату производственных рабочих вычисляют согласно формуле (3.16) следующим образом: ДЗПР = (НДО/100) х ОЗПР.(3.30) где коэффициент НДО определяет величину дополнительной заработной платы относительно основной. Начисления в фонд ЕСВ на заработную плату производственных рабочих, включаемые в себестоимость изделия, рассчитывают в процентах от ОЗПР и ДЗПР по такой формуле: ЕСВПР = (ОЗПР + ДЗПР) х НЕСВ / 100;(3.31) где НЕСВ - норматив начислений в фонд ЕСВ. Переменные общепроизводственные расходы ПеР, приходящиеся на одно изделие определяют так: ПеР = ОЗПР х НПеР / 100; (3.32) где норматив НПеРрассчитан ранее по формуле (3.25). Постоянные общепроизводственные расходы ПоР, приходящиеся на одно изделие определяют следующим образом: ПоР = ОЗПР х НПоР / 100; (3.33) где норматив НПоР рассчитан ранее по формуле (3.26). Расходы на подготовку и освоение производства изделий РОП определяют нормативом от материальных затрат и основной зарплаты производственных рабочих для изделия: РОП = (РМ + ОЗПР) х НОП / 100; (3.34) где НОП - норматив затрат на подготовку и освоение производства (см. табл. 2.2), а остальные данные рассчитаны выше. Производственную себестоимость рассчитывают по формуле: СПр = РМ – ВО + ОЗПР + ДЗПР + ЕСВПР + ПеР + ПоР + РОП(3.35) Все слагаемые в формуле (3.35) были найдены выше.

3.6. Определение полной себестоимости единицы изделия

Полная себестоимость изделия рассчитывается по трем составляющим: СПо = СПр + АР + РС, (3.36) где СПр - производственная себестоимость (см. формулу (3.35); АР – административные расходы предприятия; РС – расходы, связанные со сбытом изделий покупателям. Административные расходы рассчитывают по нормативам НАР от основной зарплаты производственных рабочих: АР = ОЗПР х НАР / 100, (3.37) Расходы на сбыт рассчитывают по нормативу НС от производственной себестоимости изделия: РС = СПр х НС / 100. (3.38) После расчета полной себестоимости изделия необходимо назначить совместно с преподавателем плановую оптовую цену на изделие ЦИ без налога на добавленную стоимость. Расчет себестоимостей и назначение цены следует также представить в виде табл. 3.14.

Таблица 3.14 Себестоимости и цена изделия

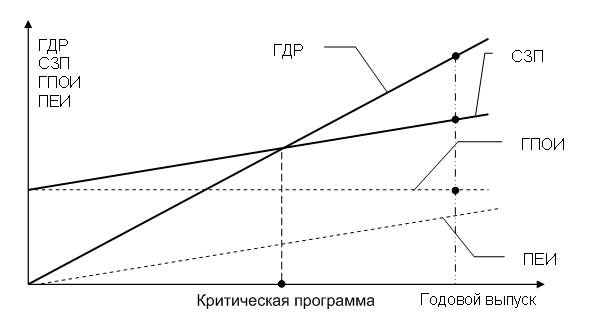

3.7. Определение критической программы выпуска изделий

Размер критической программы РКП годового объема выпуска продукции - это минимальный размер программы выпуска продукции за год, при котором доход от продаж ГДР равен издержкам производства СЗП, т.е. прибыль равна нулю. Размер программы выпуска определяют аналитически или графически для условия полного освоения проектной мощности предприятия. Графически критическую программу производства определяют как проекцию точки пересечения двух прямых: годового дохода от реализации ГДР и годовых издержек производства СЗП (рис. 3.1). График строят следующим образом. На горизонтальной оси откладывают величину годового объема выпуска изделия NB. Для этой величины наносят на графике линию, параллельную горизонтальной оси и отстоящую от горизонтальной оси на величину ГПОИ, так как это постоянные годовые расходы, и они не зависят от объема выпуска, а рассчитываются на объем запуска в производство изделия. Годовые постоянные издержки ГПОИ определяют трех видов издержек из формул (3.33), (3.37), (3.38) и умножением этой суммы на годовой объем запуска в производство изделия NЗ, заданный в исходных данных для изделия: ГПОИ = (ПоР + АР + РС) х NЗ. (3.39) Далее строят линию переменных издержек, выходящую из начала координат, по формуле: ПЕИ х NВ. (3.40) Переменные издержки ПЕИ, приходящиеся на одно изделие, определяем вычитанием из производственной себестоимости изделия СПр(формула 3.35) постоянных общепроизводственных расходов ПоР: ПЕИ = СПр - ПоР. (3.41) Если сложить графически линии постоянных и переменных затрат, то получается линия годовых издержек производства СЗП, которая отстоит от горизонтальной оси на величину постоянных издержек. Линия годового дохода от реализации ГДР также выходит из начала координат и определяется по формуле: ГДР = ЦИ х NВ. (3.42)

Рис. 1. Определение критической программы выпуска изделий

Аналитически размер критической программы РКП рассчитывают делением годовых постоянных издержек ГПОИ на разность между ценой одного изделия ЦИ и переменными издержками ПЕИ, приходящимися на одно изделие, т.е. РКП = ГПОИ / (ЦИ - ПЕИ). (3.43) В точке безубыточности величина дохода будет следующей: ГДТБ = ЦИ х РКП. (3.44)

3.8. Расчет нормированной величины оборотных средств

В расчетной работе нормируемую часть оборотных средств рассчитывают по восьми элементам в такой последовательности: вначале определяют годовую потребность элемента оборотных средств; далее годовую потребность делят на 360 дней в году и получают суточную потребность. После этого, умножая суточную потребность на норму запаса оборотных средств в днях, получают стоимость нормируемой величины элемента оборотных средств. Сумма стоимости нормируемых величин элементов оборотных средств составляет нормируемую величину оборотных средств. Сводные данные расчетов потребности в оборотных средствах по элементам представляют в виде табл. 3.15. Годовая потребность в сырье и материалах ГРМ рассчитывается так: ГРМ = РМ х NЗ. (3.45) Годовую потребность во вспомогательных материалах определяют по данным двух таблиц путем суммирования двух величин: из табл. 3.13. величина элемента 1 статьи 1 и из табл. 3.14. величина элемента 3 статьи 3. Годовую потребность в энергоресурсах рассчитывают по данным табл. 3.13 и 3.14 путем суммирования двух величин: из табл. 3.13. величина элемента 2 статьи 1 и из табл. 3.14. величина элемента 4 статьи 3. Годовую потребность в запасных частях определяют как 5% от стоимости оборудования цеха (см. в табл. 3.14 величину элемента 3 статьи 4). Годовую потребность в малоценных и быстроизнашивающихся предметах рассчитывают как 50% от суммы стоимости инструмента, приспособлений и инвентаря (см. п. 5 и 6 в табл. 3.3). Годовую потребность в специальной оснастке следует определять как 50% от годовой суммы расходов на подготовку и освоение производства: ГРСО = РОП х 0,5 х NЗ. (3.46) Годовую нормированную величину заделов незавершенного производства определяют умножением величины производственной себестоимости на годовую программу запуска и коэффициент готовности: ГНЗП = СПр х NЗ х КГ,(3.47) где КГ - коэффициент готовности, равный 0,5. Годовая величина готовой продукции на складе равна годовой смете затрат на производство СЗП: СЗП = СПо х NВ (3.48). Норму запаса в днях для первых шести элементов оборотных средств следует выбирать в пределах 15 дней. Норму запаса в днях незавершенного производства определяют делением длительности производственного цикла в часах (см. п. 4 задания) на длительность работы двух смен (т.е. на 16 ч). Норма запаса в днях для готовой продукции зависит от частоты отгрузки продукции, и в расчетной работе ее можно взять равной 5 дням.

Таблица 3.15 Расчет величины оборотных средств

3.9. Расчет обобщающих экономических показателей

Рассчитанные обобщающие экономические показатели предприятия представляют в табл. 3.16. Годовой доход от реализации ГДРопределяют по формуле (3.42) Смета затрат на производство СЗП была определена по формуле (3.48). Балансовую прибыль БППвычисляют по формуле БПП = ГДР - СЗП. (3.49) Стоимость основных средств СОС представлена в табл. 3.3. Величина оборотных средств ВОС дана в таблице 3.15. Численность работающих ЧРсостоит из основных рабочих, вспомогательных, специалистов, служащих и МОП (см. табл. 3.4, 3.9, 3.10, 3.11, 3.12). Годовую оплату труда ГОТрассчитывают суммированием годовых сумм оплаты труда всех категорий работников предприятия (см. формулу (3.17) и табл. (3.9), (3.10), (3.11), (3.12)). Площадь зданий предприятия Sпредставлена в таблице 3.2. Производительность труда ПТ рассчитывают путем деления годового дохода от реализации ГДР на численность работающих ЧР: ПТ = ГДР / ЧР. (3.50) Капиталоотдачу КОопределяют делением годового дохода от реализации ГДР на стоимость основных средств СОС: КО = ГДР / СОС. (3.51) Рентабельность оборота РОвычисляют по формуле: РО = БПП х 100 / ГДР.(3.52) Прибыльность Попределяют таким образом: П = ГДР х 100 / СЗП. (3.53) Рентабельность РКкапитала рассчитывают по формуле: РК = БПП х 100 / (СОС + ВОС), (3.54) где СОС, ВОС - стоимость основных средств и стоимость оборотных средств. Оборачиваемость капитала ОКопределяют так: ОК = ГДР / (СОС + ВОС). (3.55)

Таблица 3.16 Обобщающие экономические показатели предприятия

Поиск по сайту: |