Розділ 1. Сутність та функції грошей 1.1. Походження грошей. Роль держави у творенні грошей 1.2. Сутність грошей. Гроші як гроші і гроші як капітал 1.3. Форми грошей та їх еволюція 1.4. Вартість грошей 1.5. Функції грошей 1.6. Якісні властивості грошей 1.7. Роль грошей у розвитку економіки

Розділ 2. Грошовий оборот і грошова маса, що його обслуговує 2.1. Сутність та економічна основа грошового обороту 2.2. Модель грошового обороту. Грошові потоки та їх балансування 2.3. Структура грошового обороту за економічним змістом та формою платіжних засобів 2.4. Маса грошей в обороті. Грошові агрегати та грошова база 2.5. Швидкість обігу грошей 2.6. Закон грошового обігу 2.7. Механізм зміни маси грошей в обороті. Грошово-кредитний мультиплікатор

Розділ 3.Грошовий ринок 3.1. Сутність та особливості функціонування грошового ринку 3.2. Інституційна модель грошового ринку 3.3. Структура грошового ринку 3.4. Попит на гроші 3.5. Пропозиція грошей 3.6. Графічна модель грошового ринку. Рівновага на грошовому ринку та процент 3.7. Заощадження та інвестиції в механізмі грошового ринку

Розділ 4. Грошові системи 4.1. Сутність, призначення та структура грошової системи 4.2. Види грошових систем та їх еволюція 4.3. Створення і розвиток грошової системи України 4.4. Державне регулювання грошового обороту та місце в ньому фіскально-бюджетної та грошово-кредитної політики 4.5. Грошово-кредитна політика, її цілі та інструменти 4.6. Монетизація бюджетного дефіциту та валового внутрішнього продукту в Україні

Розділ 5. Інфляція та грошові реформи 5.1. Сутність, види та закономірності розвитку інфляції 5.2. Причини інфляції 5.3. Економічні та соціальні наслідки інфляції 5.4. Державне регулювання інфляції 5.5. Особливості інфляції в Україні 5.6. Сутність та види грошових реформ 5.7. Особливості проведення грошової реформи в Україні

Розділ 6. Валютний ринок та валютні системи 6.1. Сутність валюти та валютних відносин. Конвертованість валюти 6.2. Валютний ринок. Види операцій на валютному ринку 6.3. Валютний курс 6.4. Валютні системи та валютна політика. Особливості формування валютної системи України 6.5. Платіжний баланс та золотовалютні резерви в механізмі валютного регулювання 6.6. Світова та міжнародні валютні системи 6.7. Міжнародні ринки грошей та капіталів

Розділ 7. Кількісна теорія грошей і сучасний монетаризм 7.1. Класична кількісна теорія грошей 7.2. Неокласичний варіант кількісної теорії грошей 7.3. Внесок Дж. М. Кейнса в розвиток кількісної теорії грошей 7.4. Сучасний монетаризм як напрям розвитку кількісної теорії 7.5. Сучасний кейнсіансько-неокласичний синтез у теорії грошей 7.6. Грошово-кредитна політика України в перехідний період у світлі монетаристської теорії

Частина 2. Кредит і банки

Розділ 8. Необхідність та сутність кредиту 8.1. Загальні передумови та економічні чинники необхідності кредиту 8.2. Сутність кредиту. Теоретичні концепції кредиту 8.3. Стадії та закономірності руху кредиту

Розділ 9. Види, функції та роль кредиту 9.1. Форми, види та функції кредиту 9.2. Характеристика основних видів кредиту 9.3. Економічні межі кредиту. Взаємозв'язок кредиту і грошей 9.4. Позичковий процент 9.5. Роль кредиту в розвитку економіки 9.6. Розвиток кредитних відносин в Україні в перехідний період

Розділ 10.Фінансові посередники грошового ринку 10.1. Сутність, призначення та види фінансового посередництва 10.2. Банки як провідні суб'єкти фінансового посередництва. Функції банків 10.3. Банківська система: сутність, принципи побудови та функції. Особливості побудови банківської системи в Україні 10.4. Небанківські фінансово-кредитні установи

Розділ 11. Центральні банки 11.1. Призначення, статус та основи організації центрального банку 11.2. Функції центрального банку 11.3. Походження та розвиток центральних банків 11.4. Становлення центрального банку в Україні

Розділ 12. Комерційні банки 12.1. Поняття, призначення та класифікація комерційних банків 12.2. Походження та розвиток комерційних банків 12.3. Основи організації та специфіка діяльності окремих видів комерційних банків 12.4. Пасивні операції банків 12.5. Активні операції банків 12.6. Розрахунково-касове обслуговування клієнтів 12.7. Банківські послуги 12.8. Стабільність банків і механізм її забезпечення 12.9. Особливості становлення і розвитку комерційних банків в Україні

Розділ 13. Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною 13.1. Міжнародний валютний фонд і його діяльність в Україні 13.2. Світовий банк 13.3. Регіональні міжнародні кредитно-фінансові інституції 13.4. Європейський банк реконструкції та розвитку 13.5. Банк міжнародних розрахунків

Література

РОЗДІЛ 1 СУТНІСТЬ ТА ФУНКЦІЇ ГРОШЕЙ 1.1. ПОХОДЖЕННЯ ГРОШЕЙ. РОЛЬ ДЕРЖАВИ У ТВОРЕННІ ГРОШЕЙ Гроші - одне з найдавніших явищ у житті суспільства - відіграють важливу роль у його економічному і соціальному розвитку. Вони завжди привертали до себе пильну увагу науковців. Уже в працях Платона й Аристотеля є цікаві висловлювання про гроші. Часто згадується про них і в літописах періоду Київської Русі. Проте систематичні дослідження грошей і формування їх наукових теорій почалися з розвитком капіталізму. Вивчення грошей значною мірою визначило формування економічної теорії як науки. Класична політекономія Заходу, по суті, виросла з дослідження фундаментальних проблем грошей, що були поставлені у працях А. Сміта і Д. Рікардо. Наукові розробки цих учених стали також джерелом теорії грошей К. Маркса, яка займає важливе місце в марксистській економічній науці. Багато уваги проблемам грошей приділялося у працях відомих економістів Заходу XIX-XX ст. - Дж. С. Міля, У. Джевонса, Л. Вальраса, М. Туган-Барановського, А. Маршалла, Дж. Кейнса, П. Самуельсона, Д. Патінкіна, М. Фрідмана та ін. Незважаючи на багатовікові дослідження і велику кількість теоретичних концепцій грошей, людство сьогодні не має однозначної й остаточної відповіді на питання, що ж таке гроші. Уявлення, які не викликали сумнівів в одних суспільних умовах, зі зміною останніх вступали в суперечність з реальною дійсністю і відкидалися. Очевидно, все це можна пояснити тим, що сутність грошей змінюється адекватно змінам характеру суспільних відносин, в яких вони функціонують. Тому для пізнання природи грошей необхідно з'ясувати питання про їх походження, про причини, що зумовлюють виникнення та існування грошей в економічному житті суспільства.

Поява грошей як результат еволюційного розвитку товарного обміну. Щоб дати науково достовірне тлумачення сутності грошей, потрібно насамперед дослідити їх походження. На жаль, світова економічна думка не дала однозначного пояснення цього процесу. Починаючи з Аристотеля і до ХVIII ст. у теорії грошей досить поширеною була думка, що гроші виникли внаслідок угоди між людьми або запроваджені законодавчими актами держави задля полегшення обміну товарів. Таке трактування походження грошей дістало назву раціоналістичної концепції. Проте науковий аналіз походження та природи грошей, зроблений класиками політичної економії А. Смітом, Д. Рікардо, К. Марксом, довів безпідставність раціоналістичної концепції. Адже гроші в їх найпростіших проявах виникли на ранніх ступенях розвитку суспільства, коли ні фактор взаємної домовленості, ні державна влада просто не могли відігравати істотної ролі у формуванні економічних відносин, тим більше конституювати таку складну їх форму, як гроші. Засновники класичної політичної економії дійшли висновку, що виникнення грошей зумовлене труднощами безпосереднього обміну продуктами праці . На найнижчих щаблях економічного розвитку, коли виробники тільки почали одержувати надлишки продуктів своєї праці і хотіли їх обміняти, зробити це було досить складно: бажання двох суб'єктів ринку щодо обміну споживними вартостями не збігалися. Наприклад, власник шкур овець хотів виміняти на них зерно, але власнику зерна потрібна була сокира. Добре, якщо власник останньої мав потребу в шкурах овець, тоді обмін міг відбутися. Інакше всі троє нічого не могли придбати і поверталися з ринку зі своїми товарами. Поступово учасники обміну впевнювалися в тому, що серед продуктів, котрі обмінюються на ринку, є такий, попит на який найбільший, тобто він має найвищу споживну вартість. Цей продукт завжди можна легко обміняти на необхідне в даний момент благо. Припустимо, що таким продуктом у даній місцевості є сіль. Якщо вона виявиться в місці обміну, то власник овечих шкур відразу обміняє їх на сіль, за яку потім виміняє необхідне йому зерно прямо чи опосередковано: спочатку - сокиру, а за неї - зерно. У цьому випадку сіль для власника шкур є не просто споживною вартістю, а засобом обміну, тобто виконує найпростішу функцію грошей. З розвитком і ускладненням обміну такі продукти стають дедалі бажанішими для учасників обміну, їх починають приймати всі в обмін на звичайні продукти, а відтак вони поступово набувають нової споживної вартості - властивості бути загальним товарним еквівалентом. В окремих місцевостях, де з глибокої давнини відбувався обмін, поступово виділялися свої товари на роль загального еквівалента. У такій ролі в різних народів виступали худоба, хутра, сіль, зерно, черепашки, метали та ін. Стихійне закріплення за одним із товарів ролі загального еквівалента означало, власне, появу грошей в їх найпростішому вигляді. Вони вже могли виконувати висхідні, базові грошові функції - засобу вимірювання вартості та засобу обігу. Проте на цій примітивній формі розвиток грошей не зупинився. У міру розвитку товарного виробництва, зростання продуктивності суспільної праці, ускладнення та розширення територіальних меж обміну ринок неухильно посилював вимоги до грошового товару. Зокрема посилювалися вимоги щодо портативності, здатності легко ділитися і відновлювати потрібну форму, тривалого зберігання фізичних якостей, високої питомої вартості та здатності тривалий час утримувати її на незмінному рівні та ін. Формування перелічених вимог привело спочатку до заміни в ролі загального еквівалента звичайних товарів першої необхідності (худоба, сіль, зерно) товарами-прикрасами (перли, черепашки, хутра тощо), а потім цих останніх - кусочками металів, спочатку звичайних (залізо, мідь), а потім - благородних (срібло, золото). Потреби ринку в забезпеченні ефективного обміну та його вимоги до грошей набули поступово настільки важливого значення, що відбулося розмежування природної споживної вартості грошового товару - його здатності задовольняти певну потребу людини і його специфічної споживної вартості як грошей - здатності задовольняти потреби ринку в засобах обігу, зберігання вартості тощо. У цій ролі грошовий товар набув здатності задовольняти будь-яку потребу людини, знеособлену абстрактну людську потребу як таку. Причому в міру актуалізації другої споживної вартості грошового товару послаблювався зв'язок останнього з першочерговими життєвими потребами. Врешті-решт роль грошей взагалі перейшла до нематеріального носія, що зовсім не має ніяких споживних якостей. Це сталося в середині XX ст. через демонетизацію золота. Як видно з викладеного, виникнення та розвиток грошей - тривалий еволюційний процес, зумовлений стихійним розвитком товарного виробництва та обміну. Таке трактування походження грошей дістало назву еволюційної концепції. Воно є більш науково достовірним і створює сприятливу базу для вияснення сутності грошей. З нього випливає ряд важливих висновків: * по-перше, гроші за походженням - це товар, але не просто товар, а носій певних суспільних відносин, формування яких зумовило виділення з широкого ряду звичайних товарів одного - грошового; * по-друге, як результат тривалого еволюційного розвитку товарного виробництва і ринку гроші самі не можуть бути застиглим, раз і назавжди даним явищем, а повинні постійно розвиватися як по суті, так і за формами існування; * по-третє, гроші не можуть бути скасовані чи змінені угодою людей або рішенням держави доти, доки існують адекватні грошам суспільні відносини, так само як і не можуть бути "введені" там, де таких відносин не існує. Роль держави у творенні грошей. Визнання еволюційної концепції походження грошей не знімає зовсім питання про роль раціонального чинника в творенні грошей, насамперед держави. Завдяки своїй суспільній природі і надзвичайно важливій економічній та соціальній ролі гроші і держава існують у тісному взаємозв'язку і взаємовпливі. Тому немає підстав взагалі заперечувати роль держави в еволюції грошей. Але ця роль не конституююча, а трансформуюча. Іншими словами, не держава створює гроші як економічне явище, хоча вона може визначати та змінювати зовнішні атрибути грошей, тобто впливати на форму грошей з метою кращого пристосування їх до ефективного виконання суспільної ролі. Наприклад, держава надала металевим грошам форму монети, завдяки державі стала можливою заміна золотих грошей неповноцінними кредитними грошима, держава визначає номінал, форму, порядок емісії грошових знаків тощо. Але всі ці дії держави щодо грошей не зачіпають їх сутності, не визначають і не заперечують її, тобто мають чітко визначені межі. Якщо ж держава у своїх трансформуючих діях виходить за ці межі, наприклад емітує такі гроші, які втрачають довіру до себе з боку суспільства, а отже - перестають бути грошима по суті, то сама економічна дійсність починає "шукати" чи створювати більш надійні гррші, зокрема вдається до послуг іноземної валюти чи кредитних зобов'язань (векселів) надійних комерційних структур. За таких умов держава змушена буде обмежити свій вплив на гроші вказаними межами, замінити "неякісні" гроші якісними, провівши грошову реформу, і надалі рахуватиметься з об'єктивною природою грошей у своїх трансформуючих діях. Характерно, що роль держави у формуванні грошей поступово посилювалася в міру розвитку самих грошей, підвищення їх ролі і посилення вимог до них з боку ринку. На перших порах, коли сам ринок стихійно висував на роль грошей один з найбільш ходових товарів зовнішнє втручання в цей процес було мінімальним. Із закріпленням ролі грошей за дорогоцінними металами втруча ня держави у створення грошей помітно посилилось. Вона взяла на себе зобов'язання надавати грошам точно визначену форму (монета), установила контроль за виробництвом грошей (чеканка монет, фіксація проби металу, контроль вмісту дорогоцінного металу в монетах), організувала боротьбу із фальшуванням монет тощо. Ще більшою стала роль держави у функціонуванні грошей після демонетизації золота. Вона визначає не тільки форму грошей, а й їх вартість, регулюючи насамперед масу грошей в обороті. Завдяки зусиллям держави, передусім її центрального банку, звичайні клаптики паперу чи прості записи в бухгалтерських книгах банків набули здатності виконувати функції і роль грошей. Проте це не означає, що держава стала творцем неповноцінних грошей, що її роль у цьому процесі визначальна, а самі сучасні гроші - виключно продукт, створений державою. Гроші і сьогодні є продуктом ринку. По-перше, якраз ринок спричиняє об'єктивну потребу в грошах, з чим держава не може не рахуватися. По-друге, ринок висуває жорсткі вимоги до носія грошових функцій, і держава повинна створити такого носія, який здатний найповніше задовольняти ці вимоги. По-третє, кількість грошей в обороті визначається певними об'єктивними закономірностями, які держава мусить враховувати у своїх регулятивних діях щодо грошей. Тому і сьогодні гроші не декретуються державою, а породжуються самою ринковою економікою.

РОЗДІЛ 1 СУТНІСТЬ ТА ФУНКЦІЇ ГРОШЕЙ 1.2. СУТНІСТЬ ГРОШЕЙ. ГРОШІ ЯК ГРОШІ І ГРОШІ ЯК КАПІТАЛ Сутність грошей. За своїм місцем у товарному виробництві й обміні гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший товар, тобто є загальним еквівалентом. Природа грошей як загального еквівалента визначається передусім їх походженням. Як було показано вище, гроші виникли внаслідок стихійного виділення з безлічі товарів одного, найбільш придатного за своїми фізичними властивостями виконувати роль загального еквівалента. Але й після завершення формування грошей як самостійного економічного явища носієм їх протягом тисячоліть були товари в їх натурально-речовому вигляді, зокрема срібло і золото. Будучи звичайними товарами, вони визначали також товарну природу самих грошей, суспільну роль яких виконували нібито за сумісництвом. Проте не можна пояснювати товарну природу грошей тільки їх походженням чи закріпленням їх суспільної ролі за певним конкретним товаром. Гроші є товаром самі по собі, по своїй сутності, що визначається їх місцем у товарних відносинах. Це помітно було вже за тих умов, коли в ролі грошей виступали конкрет-ні товари. Так, золото, ставши монопольним носієм грошової суті, набуло подвійного існування - як звичайний товар і як гроші. Подвійність виявлялась як у його споживній, так і в міновій вартості. Поряд з конкретною споживною вартістю як здатністю задовольняти певні потреби людини золото набуло загальної споживної вартості - здатності задовольняти будь-які людські потреби внаслідок використання його як загального засобу обміну. Між конкретною і загальною споживною вартістю золота виникла суперечність - якщо воно застосовується у першій своїй властивості, то не може використовуватись у другій, і навпаки.

У міру розвитку товарного виробництва неухильно загострюється ця суперечність: щоб задовольнити дедалі зростаючі потреби обігу в золоті-грошах, довелося б повністю відмовитися від використання його як конкретного товару. У такій ситуації втрачається особливе значення специфічних властивостей золота як грошового товару, оскільки реалізувати їх стає дедалі важче. Вирішення цієї суперечності було знайдено на шляху ідеалізації грошей, поступового переходу загальної споживної вартості від конкретного товару-золота до простого його знаку. Перший крок у цьому напрямі був зроблений у тій сфері грошових відносин, де природні властивості золота як товару найменшою мірою вимагалися, - у сфері товарного обігу. Миттєвий характер функціонування грошей як засобу обігу відкрив шлях для заміщення грошей-золота грошима-знаками. Реальна дійсність свідчить і про роздвоєння мінової вартості золота як звичайного товару і як грошей. Вартість золота як звичайного товару формується під впливом змін продуктивності суспільної праці в золотодобуванні та змін суспільних потреб у цьому конкретному товарі. На вартість же золота як грошей впливають, крім того, ще й такі чинники, як зміни суспільних потреб у грошах в усіх їхніх функціях, динаміка золотих запасів, нагромаджених у попередні віки, та ін. Тому вартість золота як грошей стає менш залежною від поточних змін умов видобування золота, більш сталою, ніж вартість золота як товару. Особливо відчутно ці відмінності вартості золота як звичайного товару і як грошей виявляються в обігу монет. Відомо, що від тривалого обігу монети стираються і вартість золота, яка реально залишається в монеті, зменшується. Проте в обігу монети продовжували циркулювати у своїй попередній вартості, що зали-шилася лише номінально. У такій номінальній вартості монети продовжували успішно функціонувати як міра вартості і засіб обігу, тобто виконувати основні функції, котрі й конституюють явище грошей. Подібна роздвоєність вартості золотої монети на реальну і номінальну може відбуватися і під впливом змін умов і технології видобутку золота. У таких випадках реальна вартість однойменної монети знижувалася при збереженні протягом певного часу в ринкових відносинах її попередньої вартості як номінальної, особливо на ринках, віддалених від місць видобутку золота. Незважаючи на підвищення цін на товари в місцях його видобутку, значна частина інших товарів тривалий час продовжує оцінюватися мірою вартості, що стала ілюзорною, застарілою. Лише згодом поступово вирівнюється номінальна вартість грошей за фактичною вартістю золота як товару. Однак поки відбудеться одне коло вирівнювання, фактична вартість може знову змінитись. Отже, номінальна вартість може ніколи її не "наздогнати" або ж зрівнятися з нею лише на короткий строк. Це свідчить про те, що гроші в процесі обігу набувають особливої вартості, яка може існувати відокремлено і паралельно з внутрішньою вартістю того матеріалу, з якого вони виготовлені. Гроші стають абсолютним уособленням мінової вартості, що має вирішальне значення в метаморфозі Товар-Гроші. Можливість формування такої вартості грошей створила основу для відокремлення явища грошей від конкретного товарного носія, для виникнення грошей, не пов'язаних з будь-якою натурально-речовою формою, наприклад депозитні гроші, електронні гроші. Як самостійна форма мінової вартості гроші принципово відрізняються від звичайних товарів. Вони мають не конкретну, а загальну споживну вартість, тобто здатні задовольнити будь-яку потребу людей, попередньо обмінявшись на відповідні блага. Тому ринок сприймає гроші як абстрактну цінність, бажану саму по собі для будь-якого його суб'єкта, незалежно від його конкретних поточних потреб. Отже, гроші стають абсолютним товаром, який протистоїть на ринку всім іншим товарам, стає мірилом вартості останніх і безпосереднім втіленням багатства взагалі. Як такі гроші виходять в окремих своїх функціях далеко за межі сфери товарного обміну й обслуговують усі сфери економіки, зокрема нагромадження вартості, її розподіл, перерозподіл та використання, у тому числі на потреби інвестування. і Гроші як гроші і гроші як капітал. Застосування грошей для обслуговування процесів нагромадження вартості та її продукти-вного використання (інвестування) істотно змінило їх суспільне призначення. З простого засобу обігу, що обслуговував обмін товарів, вони перетворилися в носія самозростаючої вартості, тобто у форму капіталу. Вони стали широко обслуговувати нагромадження вартості, використання її для фінансування розвитку ви- робництва, формування на цій основі маси позичкового капіталу та його руху. Забезпечення самозростання вартості стало пріоритетною ціллю руху грошей у процесі відтворення, яка істотно впливає на інтереси економічних суб'єктів, на їх взаємовідносини. При застосуванні у сфері інвестування гроші стають носієм капіталу, у зв'язку з чим виникає необхідність розрізняти гроші як гроші і гроші як капітал. Гроші як гроші використовуються переважно для реалізації наявної споживної вартості, тобто їх цільове призначення обмежується посередництвом в обміні. Гроші як капітал використовуються для забезпечення зростання наявної вартості. Для цього виготовлену вартість потрібно реалізувати, нагромадити та використати так, щоб її не тільки зберегти, а й збільшити. Це можливо лише за умови, що гроші використовуються для формування промислового чи торговельного капіталу або як позичковий капітал. В усіх цих випадках цільове призначення грошей значно розширюється, розвиваються їх нові функціональні форми, зокрема засіб нагромадження і засіб платежу, істотно зростає роль грошей в економічному житті суспільства. Набуття грошима однієї з форм руху капіталу не означає, що вони перестали використовуватися як гроші. Функціонуючи як капітал, гроші продовжують виконувати свої традиційні функції міри вартості і засобу обігу, які разом конституюють явище грошей. Тому відмінності між грошима як грошима і грошима як капіталом досить умовні і визначаються переважно призначенням грошей при їх використанні економічними суб'єктами. Гроші є власне грошима насамперед при їх витрачанні на особисте споживання, оскільки забезпечують купівлю товарів та послуг. Гроші стають капіталом переважно при їх нагромадженні, зберіганні та продажу на грошовому ринку, оскільки це дає власнику грошей додатковий дохід у вигляді процента. При обслуговуванні виробничого споживання гроші одночасно є власне грошима і капіталом, оскільки сприяють реалізації товару та одержанню прибутку. Найвиразніше гроші як капітал виявляють себе в межах кругообороту капіталу окремого підприємства. Наявна у нього сума грошей (на банківських рахунках, у касах) є одночасно частиною його рборотного капіталу і масою ліквідності, що забезпечує його поточну платоспроможність. Збільшення цієї суми одночасно збільшує його оборотний капітал, тобто масу наявних ресурсів, його ліквідність, робить підприємство економічно могутнішим. У межах всієї економіки наявна сума грошей характеризує лише масу її ліквідності і не є частиною обсягу реального капіталу. Зростання цієї суми призводить лише до поліпшення ліквідності економіки, проте обсяг реального капіталу від цього не збільшується. Якщо зростання загальної маси грошей буде надмірним, це призведе лише до їх знецінення.

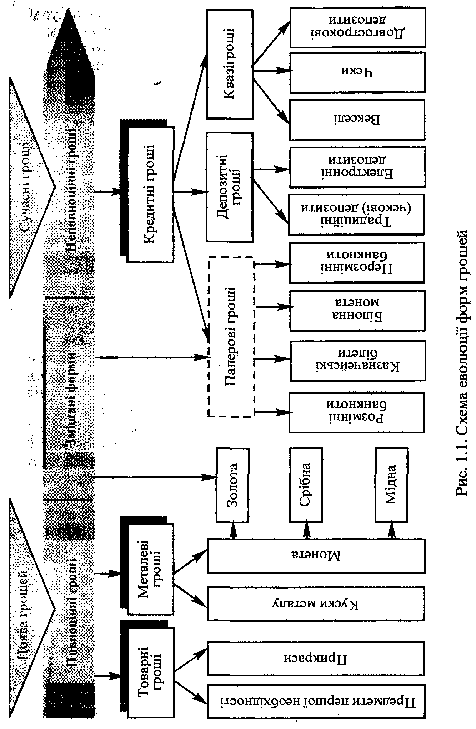

РОЗДІЛ 1 СУТНІСТЬ ТА ФУНКЦІЇ ГРОШЕЙ 1.3. ФОРМИ ГРОШЕЙ ТА ЇХ ЕВОЛЮЦІЯ Гроші пройшли тривалий і складний шлях розвитку з точки зору не тільки ускладнення їх економічної суті та підвищення суспільної ролі, а й урізноманітнення їх форм. Під впливом зміни суспільних відносин, формою виразу яких є гроші, та ускладнення вимог ринку до грошей останні періодично скидали одну форму і набували іншої, більш адекватної новим умовам. Історія грошей по суті є процесом поступового відбору окремих товарів чи особливих штучних форм, найбільш придатних виконувати функції грошей у певних ринкових умовах. Загальний процес еволюції форм грошей схематично показано на рис. 1.1. Еволюція форм грошей відбувалася в напрямі від повноцінних грошей до неповноцінних, якими є сучасні гроші. Повноцінними були гроші, що мали внутрішню реальну вартість, адекватну вартості товару, який виконував функції грошей, чи вартості того матеріалу, з якого гроші були виготовлені, наприклад золоті чи срібні монети. Неповноцінними є гроші, які набувають своєї вартості виключно в обігу. При цьому вона може істотно відхилятися від вартості того матеріалу, з якого вони виготовлені (банкноти, білонна монета, депозитні та електронні гроші). У сучасний період усі країни світу користуються виключно неповноцінними грошима. Між періодами використання повноцінних і неповноцінних грошей знаходиться епоха використання змішаних форм. У цей період в одних країнах використовували повноцінні гроші, в інших - неповноцінні (паперові). Крім того, в одних і тих самих країнах поряд з повноцінними монетами нерідко використовувалися неповноцінні - білонні - монети, а також паперові, знаки грошей (банкноти). Останні не мали внутрішньої вартості і були за формою ідентичні неповноцінним грошам.

Проте вони тривалий час вільно обмінювалися на повноцінні монети і їх вартість, що формувалася в обміні, зближалася з вартістю металу, на який вони обмінювалися. Тому такі банкноти були тотожні повноцінним грошам. мал. 1 Початковою висхідною формою повноцінних грошей були товарні гроші. Спочатку це були предмети першої необхідності - худоба, сіль, зерно, риба, хліб тощо як найбільш ходові товари. Так, худоба, що має широкий спектр споживчих ознак, активно і довго використовувалася в ролі грошей у багатьох стародавніх народів - слов'ян, індійських племен, інших кочових племен. На зміну предметам першої необхідності в ролі грошей поступово прийшли предмети розкоші, передусім прикраси: намисто з черепашок, перли, хутра, інші дорогоцінні вироби. Це можна пояснити тим, що попит на предмети розкоші виявився більш динамічним, тривалим і об'ємним, ніж на предмети першої необхідності. Та й за своїми фізичними даними вони були менш громіздкі, довше зберігалися, мали більш сталу вартість. На території Київської Русі з цього різновиду товарних грошей найбільш поширеним було хутро. Слово "гроші" тут з'явилося лише в XIII ст., а до цього загальний еквівалент називався словом "куна", що означало "хутро". Саме хутро в цій ролі широко застосовувалося кілька століть, навіть у середні віки. "Руська правда" часто використовує термін "куни" в розумінні грошей: "кунамися викупати", "давать куни в рези" тощо. Проте як перший, так і другий різновид товарних грошей був надто примітивним, функціонував поштучно, не підлягав поділу, виступав у своєму природному вигляді. Такі гроші відповідали потребам обміну на його найнижчих стадіях. Другий великий поділ праці (відокремлення ремесла від землеробства) істотно розширив межі товарного виробництва й обміну та прискорив розвиток ринку. В обмін почали надходити не просто надлишки продуктів, а товари, спеціально виготовлені для даної цілі. Невпинно розширювалися територіальні межі обміну. Тому ринок поставив перед грошовим товаром нові вимоги - бути однорідним, економічно подільним, здатним тривалий час зберігати свою вартість. Задовольняти такі вимоги попередні гроші не могли у зв'язку з їх фізичними властивостями. На їх місце ринок стихійно висунув метал. Почалася тривала ера панування металевих грошей. Проте з появою металевих грошей їх розвиток не припинився. Унаслідок неухильного зростання продуктивності суспільної праці збільшувалися можливості для нагромадження вартості, а відповідно і потреби сфери обміну в масі грошового товару, який відволікався в обіг зі сфери споживання. На це ринок реагував постійним посиленням вимог до грошового товару. Останній повинен був мати високу питому вартість вагової одиниці металу, властивість тривалий час, а найкраще - вічно, зберігати свої фізичні якості, здатність легко змінювати зовнішній вигляд, високу портативність тощо. Потреби ринку набули настільки важливого значення, що відбулося розмежування природної споживної вартості грошового товару як його здатності задовольняти певні потреби людини і його специфічної споживної вартості - здатності задовольняти вимоги ринку. Причому в міру актуалізації другої споживної вартості грошового товару послаблювався зв'язок останнього з першочерговими життєвими потребами людини. Під впливом зазначених об'єктивних процесів відбувався стихійний відбір грошового товару з групи металів. Спочатку використовувалися звичайні метали - залізо, мідь, бронза та ін., що найчастіше вживалися людьми. Згодом цю роль почало виконувати срібло як благородний метал з високою питомою і сталою вартістю та здатністю до зберігання. Проте ще більшою мірою цими властивостями природа наділила золото, яке теж стало претендувати на роль грошового товару. Почалася тривала боротьба між сріблом і золотом за "грошовий трон" у товарному світі. Цей етап у розвитку грошей характеризувався паралельним функціонуванням золота і срібла в ролі грошей і називався золото-срібним біметалізмом. Закінчився він наприкінці XIX ст. перемогою золота, установленням золотого монометалізму. Еволюція металевих грошей найбільш відчутно проявилася у двох напрямах: перший - набуття і вдосконалення монетної форми; другий - розвиток представницьких форм металевих грошей в обігу. Монета. З появою металевих грошей вони використовувалися у формі простих зливків чи кусків металу. Такі гроші мали величезні переваги перед товарними грошима. Разом з тим форма зливків обумовлювала певні незручності, які незабаром стали стримувати розвиток грошових відносин. У кожній платіжній операції необхідно було зважувати зливки, визначати пробу і, що найгірше, ділити їх на частини. Щоб уникнути цих незручностей, зливки робили різної ваги. Найбільш відомі купці ставили на них своє тавро, яке засвідчувало вагу і пробу металу. Однак авторитет купця як приватної особи був обмеженим, і його тавро могло задовольнити вузьке коло суб'єктів ринку. З розвитком торгівлі виникла потреба таврування зливків більш відомою й авторитетною особою, і ця функція перейшла до держави. Держави стали виготовляти за встановленою формою зливки металу, вагу і пробу яких засвідчували своїм штемпелем. Такі зливки дістали назву монети. Монета виявилася найдосконалішою формою повноцінних грошей, тобто тих, що функціонують в обігу з власною субстанціональною вартістю. Вона обслуговувала економічні відносини людей протягом майже трьох тисячоліть. За цей час монета теж розвивалась і змінювалась. На початку створення монет суб'єкти ринку не завжди довіряли державному тавру і нерідко вимагали зважування монети. Особливо часто такі вимоги ставилися, коли монета використовувалася для розрахунків з іноземними контрагентами або коли існувала загроза фальшування монет. Лише зростання економічної могутності і стабільності держави, посилення довіри до державної влади з боку суб'єктів ринку, удосконалення техніки карбування, що ускладнювала підробку монет, підвищили довіру до монети, яка стала прийматися за рахунком, без зважування. Змінювалася сама форма монети: відомі монети квадратні, неправильної форми, овальні, проте найбільшого поширення набули круглі. Щоб запобігти підробленню та обрізанню монет, по краях у їх дизайні було застосовано рельєфний малюнок та "зубиювання" країв. Білонна монета. Новий етап у розвитку монети як форми справжніх грошей пов'язаний з виникненням білонної монети, тобто розмінної, з дрібною вартістю. Вона призначена для забезпечення нормального виконання грошових функцій основною (валютною) монетою. Головна відмінність її полягає в тому, що вона карбується не з дорогоцінного металу, отже є неповноцінною. Причому такою розмінна монета стала не відразу, а на певному етапі розвитку грошового обігу. Карбування поряд з повноцінною монетою неповноцінної було першою реакцією грошей на нову вимогу обігу - вимогу економічності, що ставала дедалі відчутнішою у міру розвитку товарно-грошових відносин. Розмінна монета найактивніше використовується в обігу і тому найшвидше стирається. Більше того, висока вартість дорогоцінного металу обумовлює необхідність карбування розмірної монети надто малих розмірів. Така монета була незручною у користуванні і легко губилася, що призводило до додаткових витрат дорогоцінного металу. Виготовлення її із звичайного дешевого металу було об'єктивною необхідністю, а успішне функціонування поряд з повноцінною монетою сприяло пошукам альтернативи повноцінним грошам і заміні їх неповноцінними. Переваги білонної монети (дешевизна, тривале функціонування) допомогли їй залишитися в обігу і після того, коли повноцінна монета як форма грошей "зійшла зі сцени". І сьогодні вона широко використовується в усіх країнах, навіть у тих, які досягли великих успіхів у розвитку безготівкових розрахунків та електронізації грошового обігу. Демонетизація золота. Еволюція металевих грошей досягла свого апогею в період капіталізму вільної конкуренції. Золоті гроші настільки добре відповідали вимогам ринку, що навіть найкритичніші дослідники того часу без будь-яких сумнівів ототожнювали гроші з цим металом. Зокрема, К. Маркс неодноразово підкреслював, що гроші за своєю природою - це золото і срібло. Таке твердження було справедливим лише для того часу. Як не міг завершитися розвиток суспільних відносин епохою капіталізму вільної конкуренції, так не міг закінчитися і розвиток грошей закріпленням їх за золотом. Ті ж самі еволюційні процеси в суспільному житті зумовили неспроможність золота назавжди закріпитися в ролі грошей та підготували передумови для переходу до якісно нового типу грошей - неповноцінних. Ускладнення і розширення товарного виробництва та ринкових відносин, що охопили всі сфери людського суспільства, з одного боку, та поява могутніх неринкових (державно-монополістичних) факторів впливу на економіку, з іншого, поставили перед грошовим товаром в епоху золотого монометалізму ще складніші вимоги. По-перше, швидко посилювалися вимоги щодо зростання обсягів відтворення грошового товару відповідно до інтенсивно зростаючих масштабів суспільного виробництва й обігу. Реакцією на цю вимогу було широке запровадження в обіг розмінних на золото паперових банківських білетів, оскільки виготовлення золотих грошей було вкрай обмежене малими запасами золота. По-друге, зростали вимоги щодо скорочення витрат на виготовлення грошей для мінімізації суспільних витрат обігу, які постійно зростали в міру розширення масштабів виробництва та обігу і спричиненого цим збільшення маси грошей. Навіть при заміні в обігу золотих монет паперовими банкнотами, але при збереженні розміну їх на золото, держави повинні були нагромаджувати великі маси золота, відволікаючи для цього значні обсяги суспільної праці. По-третє, сама вартість грошей у нових умовах, що вимагали активного втручання держави в економічне життя суспільства, повинна була стати більш гнучкою, більш податливою до державних регулятивних заходів. Зазначені вимоги не міг задовольнити жодний товар - продукт людської праці, навіть найблагородніший з металів - золото. Будучи відносно м'яким і маючи високу питому вартість, золото відчутно зношувалося в процесі обігу, що призводило до великих втрат уречевленої суспільної праці. Через незначне поширення золота у природі видобуток його не міг встигати за зростанням місткості ринку і потреб його в грошовій масі. Вартість золота найменше піддається будь-яким змінам, оскільки на неї впливають не тільки фактори, що визначають поточне виробництво, а й вартість віками нагромаджених золотих запасів. Сама матеріальна форма золота, фізичні властивості якого зробили його найбільш придатним виконувати роль грошей у попередні віки, в умовах XX ст. виявилася нездоланною перепоною для виконання ним цієї ролі. Відбувся процес демонетизації золота: спочатку з обігу були вилучені золоті монети, замість них сферу обігу стали обслуговувати неповноцінні гроші, а згодом повністю було зупинено обмін неповноцінних грошей на золото в будь-якій формі. Еволюційні процеси в економіці, які спричинили демонетизацію золота, підготували підґрунтя для запровадження нематеріальних носіїв грошової суті - так званих кредитних грошей. Як зазначалося вище, саме золото виконувало грошову роль не стільки у своїй реальній вартості, скільки в номінальній. Поступово воно набуло особливої споживної вартості як загального еквівалента, що заслонила собою його природну споживну вартість. Відтак світова практика використання золотих грошей підготувала суспільство до сприйняття нематеріальних грошей, не пов'язаних із золотом, як більш ефективної грошової форми. На цій підставі економічна думка остаточно дійшла висновку, що гроші не адекватні золоту, що вони - щось інше, складніше явище суспільного характеру, який не може бути виражений навіть благородними металами . Неповноцінні гроші - це гроші, які не мають власної субстанціональної вартості. Перехід до неповноцінних грошей відбувався поступово. Перші їх форми з'явилися ще за часів панування металевих грошей. Тому в історії грошей був тривалий період існування змішаних форм, властивих повноцінним і неповноцінним грошам. Основними формами неповноцінних грошей є білонна (розмінна) монета, паперові гроші (казначейські зобов'язання), банківські зобов'язання (банкноти), депозитні вклади, квазігроші. Не маючи субстанціональної вартості, усі вони застосовуються як гроші лише тому, що в економічних контрагентів, які їх одержують як платіж, є віра в можливість використати їх для забезпечення своїх майбутніх платежів. Фактор довіри до цих форм стає вирішальним для їх функціонування як грошей, завдяки чому вони дістали також назву кредитних. Кредитні гроші класифікуються за кількома критеріями. Залежно від форми існування виділяють паперові гроші, монету, депозитні гроші, електронні гроші, залежно від статусу емітента та характеру емісії- казначейські та банківські гроші. Поняття паперових грошей має два тлумачення: широке, коли паперовими називають будь-які грошові знаки, виготовлені з паперу (розмінні і нерозмінні банкноти, казначейські білети тощо), і вузьке, коли паперові гроші ототожнюються зі знаками вартості, що емітуються казначейством для покриття бюджетних витрат. У цьому підручнику будемо застосовувати поняття паперових грошей у вузькому розумінні. Паперові гроші - це нерозмінні на метал знаки вартості, що випускаються державою для покриття своїх (бюджетних) витрат і наділяються нею примусовим курсом, визнаються законодавчо обов'язковими до приймання у всі види платежів. По суті, це - завершена форма знака вартості, яка відірвалася не тільки від субстанціональної вартості грошей, а й від реальних потреб обороту. Мірилом їх емісії стає не потреба обороту в платіжних засобах, а потреба держави у фінансуванні бюджетного дефіциту. Такі гроші називають ще декретними, або казначейськими. Виникнення паперових грошей зумовлене тими самими об'єктивними причинами, які привели в кінцевому підсумку до демонетизації золота. Проте у кожному конкретному випадку до випуску паперових грошей державу спонукають більш "прозаїчні" причини. Передусім це - необхідність покрити дефіцит державного бюджету, оскільки уряд неспроможний це зробити збільшенням надходжень грошових коштів з інших джерел. Об'єктивні умови для створення паперових грошей в окремих країнах остаточно визріли на початку переходу до капіталістичного способу виробництва. У попередніх формаціях таких передумов не було. Тому окремі спроби випустити там паперові гроші були спорадичними і закінчувалися невдачею. Населення сприймало їх як гроші і погоджувалося одержувати у платежі лише доти, доки держава підтримувала надію обміняти їх на реальні цінності. Як тільки така надія зникала, паперові гроші вилучалися з обігу і будь-які каральні заходи держави не могли змусити населення брати їх як гроші. Отже, паперові гроші - це не "витвір" держави, а об'єктивний продукт розвитку економічних відносин у суспільстві. Роль держави обмежується тим, що, використовуючи об'єктивно обумовлені можливості заміни повноцінних грошей неповноцінними знаками вартості, вона друкує ці знаки і визначає умови випуску їх в обіг. І доки випуск паперових грошей не перевищуватиме об'єктивних потреб обігу в грошах, доти вони будуть виконувати функції засобів обігу і платежу. На чому ж базується довіра суб'єктів обігу до простих клаптиків паперу як до повноцінних грошей? На початку їх випуску, коли паперові гроші тільки входять в обіг, така довіра може забезпечуватися державою двома способами: 1) обіцянкою розмінювати нові гроші в майбутньому на золото, як це було в радянській Росії в 1922р. при випуску нових грошей - червінців; 2) "прив'язуванням" випуску паперових грошей до кредитних грошей чи будь-яких кредитних зобов'язань, що до цього були в обігу в даній чи сусідній країні і до них сформувалася довіра суб'єктів ринку. У більшості країн- у XIX-XX ст. паперові гроші виникали на основі розмінної банкноти, яка була в обігу. У певний момент розмін банкнот припинявся, і без будь-якої зміни зовнішнього вигляду їх починали випускати для покриття бюджетного дефіциту, тобто вони ставали паперовими грошима. Проте суб'єкти ринку не відразу помічали таку зміну їх сутності і приймали в платежі. Після впровадження паперових грошей в обіг довіру до них може підтримувати певний час держава методами економічної політики. В умовах розвинутої ринкової економіки держава є наймогутнішим і найактивнішим суб'єктом економічних, у тому числі грошових, відносин. Вона має широкі податкові зв'язки з усіма суб'єктами грошового обороту і є одним з найбільших виробників товарів і продавцем їх на ринку, а також одним з найактивніших суб'єктів на ринку цінних паперів. У всіх цих випадках держава одержує гроші у великих розмірах від інших суб'єктів сфери обігу, і якщо вона погоджується одержувати платежі в паперових грошах, то інші суб'єкти обігу приймають їх у платежі і між собою. Тут діє фактор довіри до наймогутнішого з економічного погляду партнера, який істотно впливає на поведінку всіх інших суб'єктів, унаслідок чого вони сприймають паперові знаки як повноцінні гроші. Ця дія базується не на суб'єктивній, а на об'єктивній економічній основі, на якій розвивається кредит взагалі. Доти, доки суб'єкти сфери обігу мають можливість купити за свої паперові знаки товари чи послуги, вони віритимуть у кредитоспроможність держави і прийматимуть паперові гроші як платіж за свої товари, у тому числі й від держави. Крім фактора довіри до держави-емітента, обіг паперових грошей, навіть за умови їх знецінення, підтримується й іншими чинниками. Для багатьох суб'єктів обігу немає вибору, і вони можуть обміняти свій товар, лише продавши його за паперові гроші. Передусім держава забороняє обіг іноземної валюти на внутрішньому ринку, і населення як один з найчисленніших його суб'єктів змушене продавати свою робочу силу за національні грошові знаки, що відкриває їм шлях в обіг. Ті ж суб'єкти, які мають можливість продати свій товар за іноземну валюту чи по бартеру (зокрема підприємства), як правило, використовують цю можливість, обмежуючи сферу обігу національних грошей. Тому зростання інфляції неминуче супроводжується бартеризацією, доларизацією відносин, як це було в Україні в 1990-2000 pp. Крім того, більшість суб'єктів ринку мають певні запаси нагромаджених паперових грошей. Будучи неспроможними обміняти їх на товари чи іноземну валюту, вони змушені підтримувати їх обіг, щоб остаточно не втратити свої заощадження. Усе це свідчить про те, що паперові гроші мають не тільки певні ознаки кредитних грошей, а й явні специфічні особливості, що дає підстави класифікувати їх як окремий, менш розвинутий вид кредитних грошей. Визначальними ознаками паперових грошей є випуск їх для покриття бюджетного дефіциту; нерозмінність на золото; примусове запровадження в оборот; нестабільність курсу і неминуче знецінення. Ці ознаки властиві насамперед грошам, що емітуються безпосередньо урядом в особі Міністерства фінансів. Звичайно вони називаються казначейськими білетами, зобов'язаннями тощо. Але цих ознак можуть набути і гроші, які емітуються банками, зокрема центральним банком, якщо емісія їх спрямовується на фінансування бюджетного дефіциту. Про це переконливо свідчить досвід України 1991-1993рр., коли кредитна емісія Національного банку перетворилася у ключове джерело фінансування бюджетних витрат. Як наслідок - знецінення українських грошей за 1993 р. у 100 разів. Банківські гроші - це теж неповноцінні знаки вартості, які емітуються банками на основі кредитування реальної економіки, завдяки чому їх випуск тісно пов'язується з потребами обороту, забезпечується їх вилучення з обороту і підтримка стабільної вартості. У цьому полягає їх принципова відмінність і перевага порівняно з паперовими грошима. Банківські гроші виникли стихійно з ринкових відносин, але на значно вищому ступені розвитку, на якому кредит став їх іманентною складовою. Коли ринкові зв'язки, а разом з ними і взаємна довіра суб'єктів ринку досягли такого рівня, що один із суб'єктів наважився передати другому товар чи іншу вартість під зобов'язання заплатити в майбутньому, була відкрита можливість виникнення принципово нової форми кредитних грошей, альтернативної паперовим грошам. Сам торговельний оборот породив так звані торгові гроші у формі боргової розписки, або комерційного векселя. Використаний як платіжний засіб, він став обертатися. З простої розписки боржника вексель стихійно перетворився в платіжний і купівельний засіб, тобто в носія важливих функцій грошей. Проте економічна потуга комерційних структур - емітентів векселів була незначною, тому сфера їх застосування як грошей була обмеженою. З розвитком банківського кредиту і банківської справи взагалі банки стали випускати замість комерційних векселів свої зобов'язання - банкноти, які поступово перетворилися в універсальний платіжний і купівельний засіб і стали самостійним видом кредитних грошей - банківськими грошима. Згодом, коли банки стали широко залучати банкноти від клієнтів на вклади, виникла друга форма банківських грошей - депозитні гроші. Банкнота в самому загальному трактуванні є простим векселем емісійного банку. Особливо чітко виявлялася спорідненість її з векселем на першому етапі розвитку, коли вона мала форму так званої класичної банкноти. Історично "класична" банкнота виникла з розписки середньовічних банкірів про взяття на збереження від купців золота та про зобов'язання повернути його за першою вимогою. У міру зростання багатств банків їхні розписки (банкноти) стали користуватися такою довірою, що почали прийматись у платежі нарівні із золотою монетою. Поступово такі розписки набули строго встановленої форми й абстрактності як важливих ознак векселя і стали подовгу затримуватися в обігу, не повертаючись у банки для виплати по них золота. Ця обставина дала можливість банкірам видавати свої банкноти купцям на суму, що перевищувала вартість золота, прийнятого на збереження, тобто перейти від повного до часткового покриття банкнот. Не покриті золотом банкноти стали видаватися підприємцям взамін комерційних векселів. З цього часу (кінець XVII ст.) починається власне історія "класичної" банкноти. Характерними ознаками "класичної" банкноти є: 1) випуск її емісійним банком замість комерційних векселів; 2) обов'язковий обмін на золото за першою вимогою власників; 3) подвійне забезпечення: золоте (золотим запасом банку) і товарне (комерційними векселями, що перебували у портфелі банку). Завдяки цим ознакам банкнота істотно відрізнялася від комерційного векселя. Якщо останній має приватну гарантію, що забезпечується капіталом одного чи групи підприємств, то банкнота - суспільну гарантію, яка базується на капіталах усіх підприємців, що зберігаються в банках. Банкноти на відміну від векселів є безстроковими зобов'язаннями, не пов'язаними з конкретними торговельними операціями. Вони можуть випускатися в будь-яких купюрах і перебувати в обігу будь-який термін, що дає можливість розраховуватися ними по всіх можливих платежах. Ці переваги надали банкноті особливої якості - загальної оборотності, якої не мав вексель. Подвійне забезпечення "класичної" банкноти гарантувало їй надійність, сталу вартість, нормальний обіг та високу еластичність обігу- Через забезпечення комерційними векселями досягалося саморегулювання обігу банкнот. Видаючи позики під заставу чи дисконт векселів, банк збільшував кількість банкнот в обігу, а при оплаті векселів банкноти поверталися до банку, що забезпечувалося строковістю і безспірністю комерційного векселя. Випуск векселів у тісному зв'язку з торговельними операціями забезпечував погодженість випуску банкнот з реальними потребами обороту - у міру зростання цих потреб випуск банкнот збільшувався, і навпаки. Проте випуск банкнот під комерційні векселі не завжди забезпечував автоматичне пристосування до потреб обороту. Це зумовлювалося цілою низкою обставин: обліком фінансових векселів, у тому числі казначейських, зниженням цін на товари та прискоренням обігу банкнот, унаслідок чого зменшувалася потреба в грошах до настання строків погашення векселів, та ін. У всіх цих випадках виникала загроза появи зайвих банкнот та їх знецінення. Запобігти цьому міг вільний розмін банкнот на золото: зайві банкноти пред'являлися в банки для обміну на золото. Період "класичної" банкноти закінчився з повним припиненням розміну її на золото після світової економічної кризи 1929- 1933 pp. У нових умовах банкнота втратила золоте забезпечення і свою кінцеву гарантію сталості вартості - розмін на золото. Це значно зблизило сучасні банківські гроші з паперовими, оскільки зняло внутрішнє гальмо їх знецінення. Проте справа полягає не тільки в припиненні розміну банкнот на золото. У сучасних умовах зазнав деформації і механізм автоматичного регулювання емісії банкнот на основі вексельного забезпечення. Передусім поряд з комерційними стали значно ширше використовуватися казначейські векселі та облігації державних позик для забезпечення випуску банкнот. Оскільки зобов'язання держави не є реальними цінностями, кредитування їх емісійним банком значно ускладнило зв'язок емісії з реальними потребами обороту. Різке зниження частки комерційних векселів і збільшення казначейських векселів та облігацій держави в забезпеченні емісії грошей означає переорієнтацію її з потреб товарообороту на потреби державного казначейства. Через задоволення останніх банкноти потрапляють у сферу товарообороту, при цьому лише частково вони задовольняють його потреби, а частково виявляються зайвими, проте залишаються в обороті. У цьому відношенні механізм емісії банкнот стає подібним до механізму емісії паперових грошей. Це також зближує сучасну банкноту з казначейськими білетами. Разом з тим така банкнота повністю не втрачає своїх специфічних ознак банківських грошей, зберігає в обігу певні переваги порівняно із суто паперовими грошима і є найпоширенішою формою готівкових грошей у країнах з розвинутою ринковою економікою. Головні її ознаки і переваги полягають у тому, що навіть на покриття витрат держави вона випускається не безпосередньо і безповоротно, а через кредитування під боргові зобов'язання казначейства. Ця, здавалося б, незначна деталь емісійного механізму має принципове значення. Вона передбачає, що держава як економічно самостійний суб'єкт грошового обороту може брати участь в емісійному механізмі нарівні з комерційними підприємствами, якщо прагнутиме до забезпечення збалансованості свого фінансового господарства і виявиться здатною своєчасно погашати свої борги емісійному банку. У зв'язку з цим важливого значення набуває проблема регулювання державного боргу, підтримання його обсягів на економічно обґрунтованому рівні, установлення широкого демократичного контролю за його формуванням, включаючи лімітування його розмірів, а також за взаємовідносинами між казначейством і центральним емісійним банком. Дуже важливо, щоб ці два органи, що перебувають по різні боки емісійного джерела, не стали "двома кишенями на одному й тому ж самому державному піджаку", якими розпоряджається "одна рука". У такому випадку гроші завжди будуть безперешкодно "перекочовувати" з емісійної "кишені" в казначейську й остаточно зникне відмінність між банкнотами і казначейськими білетами. Щоб не допустити цього, більшість країн законодавче встановили чітке розмежування між центральним емісійним банком та державним казначейством, вивівши банк з підпорядкування уряду і зробивши його самостійним державним провідником монетарної політики. Зважена політика щодо державного боргу та виплати доходу за облігаціями державних позик забезпечує ринковий попит на вказані цінні папери. Це дає можливість центральному банку через регулювання свого портфеля таких паперів впливати на масу банкнот, продаючи їх на фондовому ринку - зменшувати, а купуючи - збільшувати їх кількість в обороті. Не втратив свого значення і механізм саморегулювання банкнотного обігу через забезпечення їх емісії комерційними векселями. Проте дія його значно змінилася. Банківські позички під комерційні векселі стали видаватися переважно в депозитній, а не в банкнотній формі. Тому емісійні банки через цей механізм регулюють масу депозитних грошей в обороті, опосередковано впливаючи і на обіг банкнот. Депозитні гроші - це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках. Вони не мають речового виразу і використовуються для платежів у безготівковій формі. Рух їх здійснюється по рахунках у банках і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів - чеків, платіжних доручень, пластикових карток тощо. Потреба в такій формі грошей об'єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обороту тоді, коли його обсяги і суми окремих платежів досягають значних розмірів. Вона має істотні переваги перед готівковою формою грошей (банкнотами): значно економніша, зручніша у користуванні, піддається контролю з боку банків за оборотом після емісії. Тому у сучасних умовах депозитні гроші стали основною формою грошей у країнах з розвинутою ринковою економікою, їхня частка становить близько 90% усієї грошової маси в обороті. Успішне функціонування депозитних грошей можливе лише за високого рівня розвитку банківської справи, коли кожний суб'єкт грошового обороту може вільно покласти свої гроші в банк, взяти їх звідти, швидко перевести в будь-який пункт ринку і йому гарантується повне їх збереження. За цих умов власник грошей на рахунку в банку може дати доручення останньому перерахувати всю суму чи частину її своєму контрагенту і в такий спосіб погасити борг. Переміщуючись по рахунках у банках, депозитні грошові суми успішно виконують функції купівельного та платіжного засобів, а відтак включаються в загальний грошовий оборот. В Україні в перехідний період не було достатніх передумов для широкого застосування депозитних грошей. Низька надійність банків та високий рівень тінізації економіки спричинили зниження частки депозитних грошей у загальній масі в окремі роки до 50%, що негативно впливало на стан грошового обороту та функціонування банків. Електронні гроші - це різновид депозитних грошей, коли переказування грошових сум по рахунках у банках здійснюється автоматично з допомогою комп'ютерних систем за безпосередніми розпорядженнями власників поточних рахунків. Ця форма органічно поєднує у собі всі переваги депозитної та готівкової форм грошей: немає потреби переносити чи перевозити великі маси готівки; досягається значна економія витрат на їх виготовлення, збереження, перерахування, перевезення тощо; кожний платник має можливість вмить виконати платіж, попередньо перевіривши всі його умови і здійснивши відповідні розрахунки, як і в платежах готівкою. Носієм електронних грошей є пластикова картка - іменний грошовий документ, що видається банком власнику поточного рахунку і дає йому можливість оплатити через комп'ютерні мережі свої покупки і погасити борги переказом грошей по рахунку без використання готівки. Упровадження пластикової картки в розрахунково-платіжну практику значно розширило сферу функціонування депозитних грошей, включило в неї масові платежі населення, прискорило обіг грошей, створило великі зручності для платників, зменшило витрати обігу. Все це надало депозитним грошам нової якості, що знайшло відображення в новій назві - "електронні гроші". Детальніше депозитні та електронні гроші будуть розглянуті в розділі 4. "Квазігроші", або майже гроші, - це специфічні грошові форми, в яких грошова суть істотно послаблена, відхиляється від загальноприйнятих, стандартних форм. Таке відхилення можливе з кількох причин: - коли в стандартних формах значно послаблюється грошова суть. Так, при розміщенні грошей у довгострокові вклади вони зберігають звичайну форму депозитних грошей, проте при цьому дещо знижується їх ліквідність, здатність бути платіжними засобами; - коли грошові функції виконують нестандартні форми, які не можна віднести до жодної з зазначених вище. Наприклад, вексель у певних межах може використовуватися як гроші у функції купівельного і платіжного засобу, хоч не є грошима в загальноприйнятому розумінні. Те ж саме можна сказати про чек та деякі інші грошові інструменти. Використання "квазігрошей" має позитивний вплив на економіку: - дає можливість підвищити ліквідність ринку за рахунок запровадження в оборот додаткових платіжних інструментів квазігрошових форм, передусім векселів; - дає можливість зменшити масу платіжних засобів в обороті за рахунок вилучення їх у довгострокові депозитні вклади, що сприяє оздоровленню кон'юнктури ринків; - робить управління грошовою масою, а отже пропозицією грошей, більш гнучким і ефективним. "Квазігроші" мають досить тривалу історію. Так, вексель з'явився і почав використовуватися як платіжний інструмент раніше, ніж банкнота, яка бере свій початок з векселя. Чек з'явився після того, як банки стали приймати гроші на вклади, тобто приблизно одночасно з банкнотою. Власник вкладу міг двояко реалізувати право на свої гроші: 1) взяти розписку банку і використати для платежу за своїми зобов'язаннями. Така розписка відкрила шлях для банкноти; 2) домовитися з банком, що він даватиме йому письмові накази про видачу всієї чи частини суми вкладу певній особі, а банк виконуватиме їх. З таких наказів розвинувся чек. Тому квазігроші не є якоюсь випадковою, чи нав'язаною грошам формою. Поява і тривале використання їх є закономірним результатом еволюції форм грошей. У перспективі вони теж будуть змінюватися. Зокрема, широкий розвиток "електронних грошей" може призвести до втрати чеком свого значення в обороті депозитних грошей і своєї ролі як виду "квазігрошей".