|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

ТЕМА 1. ФИНАНСЫ ПРЕДПРИЯТИЙ (КОРПОРАЦИЙ): СУЩНОСТЬ И ФУНКЦИИСтр 1 из 2Следующая ⇒

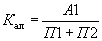

Задачи: 1. Определите коэффициент абсолютной ликвидности и дайте оценку кредитоспособности предприятия, если денежные средства предприятия в кассе, на счетах составили на начало года 130 тыс. руб., на конец года - 135 тыс. руб., краткосрочные ценные бумаги составили на начало года 45 тыс. руб., на конец года – 48 тыс. руб., краткосрочные кредиты и заемные средства равнялись на начало года 43,6 тыс. руб., на конец года – 57,6 тыс. руб., кредиторская задолженность – соответственно 114,4 тыс. руб. и 151,3 тыс. руб. Решение: Коэффициент абсолютной ликвидности определим по формуле:

А1 – денежные средства и краткосрочные финансовый вложения, П1 – кредиторская задолженность, П2 – краткосрочные кредиты и займы. На начало года: А1 = 130 + 45 = 175 тыс. руб. П1 + П2 = 114,4 + 43,6 = 158 тыс. руб. К = На конец года: А1 = 135 + 48 = 183 тыс. руб. П1 + П2 = 151,3 + 57,6 = 208,9 тыс. руб. К = Среднегодовое значение: А1 = (175 + 183) / 2 = 179 тыс. руб. П1 + П2 = (158 + 208,9) / 2 = 183,45 тыс. руб. К = Вывод: Коэффициент абсолютной ликвидности на начало года и конец года в пределах нормы (больше 0,5). Среднегодовое значение также в пределах нормы. Однако значение коэффициента на конец года меньше значения на начало года, следовательно, кредитоспособность в норме, но значение этого показателя ухудшилось к концу года.

2. Определите коэффициент текущей ликвидности и дайте оценку платежеспособности предприятия на ближайший период времени, если сумма оборотных активов составляет на конец года 62115 тыс. руб., расходы будущих периодов – 210 тыс. руб., краткосрочные кредиты и займы – 270 тыс. руб., кредиторская задолженность – 29195 тыс. руб., нормативный коэффициент текущей ликвидности >= 2.

Решение: Коэффициент текущей ликвидности определим по формуле:

Сумма А1, А2, А3 образует оборотные активы предприятия, следовательно:

Вывод: Значение коэффициента текущей ликвидности превышает 2, что в пределах нормы, следовательно, предприятие признаётся платёжеспособным и в ближайшее время сможет ответить по краткосрочным обязательствам.

3. Рассчитайте процент дивиденда по обыкновенным акциям, исходя из следующих данных. Прибыль ОАО, направляемая на выплату дивидендов, составляет 1000 тыс. руб. Общая сумма акций – 3000 тыс. руб., в т.ч. привилегированных акций – 600 тыс. руб. с фиксированным размером дивиденда 46% к их номинальной стоимости.

Решение: Вначале дивиденды выплачиваются по привилегированным акциям. Стоимость привилегированных акций равна произведению их числа на номинал и равна Дивиденд на 1 акцию равен произведению % дивиденда и номинала акции

Тогда на обыкновенные акции остаётся дивидендов:

Процент дивиденда равен отношению суммы дивиденда к номиналу акции или отношению суммы всех оставшихся дивидендов на сумму оставшихся обыкновенных акций:

Дивиденд по обыкновенным акциям равен 30,2%.

4. Определите средневзвешенную стоимость (среднюю доходность) акционерного капитала ОАО после выплаты дивидендов за 2005 г. Акционерный капитал включает: 1) 100 тыс. обыкновенных акций номиналом 50 руб. Курс акций 250 руб.; 2) 10 тыс. привилегированных акций того же номинала; курс акций 200 руб.; 3) нераспределенную прибыль 2005 г. На выплату дивидендов было выделено 2900 тыс. руб., в т.ч. 800 тыс. руб. дивидендов выплачено по привилегированным акциям (40% к рыночной цене – дивиденд, определенный уставом ОАО). В последние годы дивиденд по обыкновенным акциям компании возрастал примерно на 10%.

Решение: Определим стоимость обыкновенных акций:

Стоимость привилегированных акций:

Определим процент дивиденда по обыкновенным акциям:

Поскольку дивиденд возрастал примерно на 10%, то дивиденд по обыкновенным акциям составит 42% Определим процент по собственному капиталу, зная курс акции: Курс акции = дивиденд / депозитный процент Обыкновенные акции: Привилегированные акции:

Составим таблицу:

Средневзвешенная стоимость акционерного капитала равна 20%.

5. Определите среднюю стоимость заемного капитала ОАО, если его обязательства на конец года включали: -долгосрочный кредит 850 тыс. руб., полученный под 28% годовых; -облигационный заем в сумме 500 тыс. руб., размещенный под 15% годовых на 2 года. Номинальная стоимость займа 2000 тыс. руб.; -краткосрочные кредиты 1400 тыс. руб., полученные в среднем под 25% годовых. Ставка налога на прибыль фирмы –24%.

Решение: Определим внутреннюю норму доходности по облигациям. Денежные потоки равны:

Откуда Скорректируем внутреннюю норму доходности на ставку налога на прибыль, получим стоимость облигационного займа.

Для определения средней стоимости заёмного капитала составим таблицу:

Средневзвешенная стоимость заёмного капитала:

Тесты. 1. Определите источник денежных средств для выплаты дивидендов по привилегированным акциям при нехватке прибыли для этой выплаты у АО: а) выпуск новых акций; б) выпуск облигаций; в) резервный фонд; г) уставный фонд. Ответ:б. 2. Предприятие увеличило прибыль, это повлияло на увеличение: а) фондов специального назначения; б) оборачиваемости оборотных средств; в) амортизационных отчислений; г) производительности труда. Ответ: а, г . 3. Минимальная величина уставного капитала АООТ (в МРОТ): а) 10; б) 1000; в) 100; г) 10000. Ответ: б . 4. В добавочный капитал не входят: а) эмиссионный доход, возникающий при реализации акций по цене, которая превышает их номинальную стоимость; б) прирост стоимости имущества при переоценке; в) безвозмездно полученное имущество; г) доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью организации. Ответ: в и г 5. Чистые активы – это: а) текущие активы минус денежные средства и краткосрочные финансовые вложения; б) сумма внеоборотных и оборотных активов; в) собственный капитал минус внеоборотные активы; г) сумма активов организации минус сумма ее обязательств. Ответ: г.

Поиск по сайту: |

тыс. руб.

тыс. руб. . Общая сумма дивидендов по привилегированным акциям равна:

. Общая сумма дивидендов по привилегированным акциям равна: тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

%

%

тыс. руб. Поскольку заем размещён на 2 года, то дисконтируя, получим:

тыс. руб. Поскольку заем размещён на 2 года, то дисконтируя, получим: