|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методика розрахунку оціночних показниківСтр 1 из 2Следующая ⇒

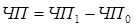

Розрахунок оціночних показників народногосподарської ефективності Інтегральний обсяг чистої продукції (доданої вартості), включаючи амортизацію, створений у всіх формах реалізації нововведення та його приріст:

отриманої за рахунок реалізації нововведення в сфері виробництва, грн.;

отриманої за рахунок реалізації нововведення в сфері створення нововведення, грн.,

отриманої за рахунок реалізації нововведення в сфері експлуатації нововведення, грн. Інтегральний (загальний) приріст чистої продукції (включаючи амортизацію) отриманої за рахунок виробництва, створення і використання нововведення, в порівнянні з аналогом:

в – виробнича сфера; с – створення; е – експлуатація. Загальна сума доходу отримана у всіх сферах та його приріст:

Рентабельність капіталовкладень та її приріст:

Загальна сума економічного ефекту розрахована за чистою продукцією включаючи амортизацію в усіх сферах реалізації нововведення:

приріст:

Термін окупності загальної суми капіталовкладень:

Загальна сума податків, що надійшли в бюджет, включаючи всі сфери реалізації нововведень та її приріст:

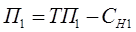

Розрахунок оціночних показників інвестиційної ефективності нововведення: Економічний ефект і його приріст в порівнянні з аналогом розраховується на основі чистого прибутку включаючи амортизацію:

де Кв – капітальні вкладення приведенні до розрахункового року за допомогою коефіцієнта приведення; Кан – коефіцієнт ануїтету.

Термін окупності капіталовкладень розрахований за чистим доходом, створеним за рахунок реалізації нововведення в сфері виробництва, створення або використання:

де Кв1 – капіталовкладення, направлені у сферу виробництва; Дчв1 – загальна сума чистого доходу, отриманого за термін реалізації нововведення в сфері його виробництва; Тп - термін корисного використання нововведення. Рентабельність капіталовкладень розрахована за ЧД в розрахунку за рік в сфері виробництва:

Приріст рентабельності капіталовкладення розрахований за ЧД в порівнянні з аналогом:

Приріст рентабельності капіталовкладень розрахований за ЧД за весь термін використання нововведення:

Розрахунок показників виробничої ефективності інновацій:

Додана вартість (чиста продукція включаючи амортизацію): де ЧП(А) – чиста продукція, включаючи амортизацію, після впровадження інновацій; ТП1 – обсяг продукції виробленої за рахунок реалізації нововведення в розрахунку за рік; М1 – матеріальні витрати за рік. Приріст ЧП(А) за рахунок реалізації нововведень: ЧП (додаткова вартість) за рахунок застосування нововведення за рік: Прирости чистої продукції за рахунок реалізації нововведення в порівнянні з аналогом: Дохід за рахунок реалізації інновацій: де З1 – витрати на оплату праці включаючи відрахування на соціальні потреби; П1 – прибуток від реалізації нововведень. Приріст доходу за рахунок введення інновацій:

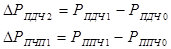

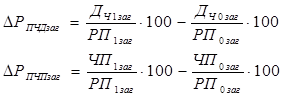

Економія від собівартості продукції за рахунок реалізації нововведення:

де Сн0 , Сн1 – нормативна собівартість продукції створеної відповідно застосуванню нововведення і аналога.

Розрахунок оціночні показників фінансової ефективності нововведень: Чистий дохід, створений за рахунок реалізації нововведення: де Под1 – загальна сума податку сплачена в бюджет (позабюджетні фонди) пов’язані з реалізацією нововведення. Приріст чистого доходу:

Прибуток за рахунок реалізації нововведення: Приріст прибутку за рахунок реалізації нововведення:

Приріст чистого прибутку за рахунок введення нововведення: Частка чистого доходу в загальній масі фонду отриманого за рахунок реалізації нововведення: Відсоток чистого доходу в загальній масі доходу:

Змішана частка чистого доходу в загальній масі доходу: Змінна % чистого доходу в загальній масі доходу отриманого за весь термін використання інновації:

Рентабельність продукції розрахована за чистим доходом і чистим прибутком: де РП – річний обсяг продажів.

Приріст рентабельності розрахована за чистим доходом та чистим прибутком: Рентабельність продукції розрахована за чистим доходом і чистим прибутком за весь термін реалізації інновацій: Приріст рентабельності розрахований за чистим доходом і чистим прибутком за весь термін використання інновацій:

Розрахунок оціночних показників бюджетної ефективності капітальних вкладень: Інтегральний (загальний) бюджетний ефект за весь термін застосування нововведення:

де Дб – доход бюджету отриманий за реалізацію нововведення; Вб – витрати бюджету пов’язані з фінансуванням бюджету. Інтегральний приведений бюджетний ефект:

де Кпі – коефіцієнт приведення у відповідному році. Ступінь фінансової участі держави (регіону) у реалізації нововведення:

де Вінб – приведенні інтегральні бюджетні видатки; К – загальна сума капіталовкладень здійснюється всіма інвестиційними вкладами в державу на фінансування нововведень. Ефективність інновацій характеризується системою показників, які відображають кінцеві результати реалізації, а також відношення результатів і затрат, обумовлених розробкою, виробництвом, експлуатацією нововведень. Припустимо, що державою виділяються капітальні вкладення на збільшення випуску гостродефіцитної продукції на основі більш вдосконаленої технології. Перед трьома підприємствами поставлена задача збільшити випуск продукції на основі прогресивної технології в два рази. Приріст випуску продукції рівномірно розподіляється протягом всього періоду корисного застосування нововведення, рівного п’яти рокам. Вся інша інформація представлена в таблиці. k =1+0,1*13= 2,3.

Таблиця 1

Поиск по сайту: |

,

, - об’єм чистої продукції (включаючи амортизацію),

- об’єм чистої продукції (включаючи амортизацію), - об’єм чистої продукції (включаючи амортизацію),

- об’єм чистої продукції (включаючи амортизацію), -

-  - об’єм чистої продукції (включаючи амортизацію),

- об’єм чистої продукції (включаючи амортизацію), ,

, ;

;

,

, ,

,

,

,

,

,

,

, ,

,

,

,

,

, ,

, ,

,