|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методика виконання завдання

Розрахункове завдання Обґрунтувати ефективність господарського рішення по залученню кредиту для впровадження інвестиційного проекту з випуску інтеграційних регульованих механізмів (ІРМ), розрахованих на 5; 7 та 9 тонн навантаження на підставі таких даних. Таблиця 1 Вихідні дані для оцінювання ефективності інвестиційного проекту з випуску ІРМ

Примітка – Кредити беруться на початку року, проценти за користування кредитом виплачуються щорічно за формулою складних процентів, сума кредиту повертається в останній рік сплати процентів. Норма доходу приймається на рівні 10%, дисконтування починається з першого року життєвого циклу.

Необхідно обчислити основні показники ефективності господарського рішення (чисту теперішню вартість, індекс доходності, індекс рентабельності проекту та період окупності) із залученням позичкового капіталу та при наявності власних коштів. Методика виконання завдання. Спочатку обґрунтовується ефективність проекту із залученням позичкового капіталу. 1. Для розрахунку чистої теперішньої вартості визначаємо величину чистого грошового потоку за роками по окремим видам діяльності: а) інвестиційна діяльність: ГПtі =ІВзагt – СК пt б) фінансова діяльність відображає одержання та повернення основної суми кредиту; в) основна операційна діяльність: ГПtо = Пt * (1-n) + Амt – ФВt, де ІВзагt – загальні інвестиційні витрати по роках проекту; СК пt– позичені кошти по роках проекту; ІВ вt - - власні інвестиційні витрати у t- тому році; Пt - прибуток; n – ставка податку на прибуток в частках одиниці; Амt- амортизаційні відрахування; ФВt - фінансові витрати (плата за користування кредитом).

1 р. - грошовий потік буде включати: а) інвестиційна діяльність складається з власних інвестиційних витрат зі знаком мінус: ІВв1 = ІВзаг1 - СКп1 ІВв1 = 1300000-650000=650000 ,дол. де СКп1 - позиченікошти у першому році, тис.дол. б) фінансова діяльність включає суму позичених коштів у цьому році зі знаком плюс (СКп1). в) операційна діяльність включає відсотки за користування кредитом, одержаним у першому році: ФВ11 = СКп1 * К1 ∙/ 100 ФВ11 = 650000*0,06=39000 ,дол. Грошовий потік першого року це сума витрат та надходжень від усіх видів діяльності: ГП1 = - ІВв1 + СКп1 - ФВ11 ГП1 = -650000+650000-39000 = -39000 ,дол. 2-й рік - у цьому році, крім інвестиційних власних витрат, підприємство бере ще один кредит і сплачує проценти за користування позичковим капіталом, узятим у 1-му році по складному %. а) інвестиційна діяльність ІВв2 = ІВзаг2 -- СКп2 ІВв2 =950000-200000 = 750000 ,дол. б) фінансова діяльність включає суму позичених коштів у цьому році зі знаком плюс (СКп2). в)основна діяльність включає відсотки за користування кредитом - першим: ФВ12 = СКп1 *(1+ К1∙/ 100)2 -*(1+ К1∙/ 100) ФВ12 = 650000*(1,124-1,06) = 41600 ,дол. - другим: ФВ21 = СКп2 * К2 ∙/ 100 ФВ21 = 200000*0,08 = 16000 ,дол. Грошовий потік другого року: ГП2 = - ІВв2 + СКп2 - ФВ12 - ФВ21 ГП2 = -750000+200000-41600-16000 = -607600 ,дол. 3-й рік: а) інвестиційна діяльність у цьому році, крім інвестиційних власних витрат, підприємство бере ще один кредит і сплачує відсотки за користування позичковим капіталом, узятим у першому та другому році по складному %. ІВ в3 = ІВзаг3 - СКп3 ІВ в3 = 200000-100000 = 100000 ,дол. б) фінансова діяльність включає суму позичених коштів у цьому році зі знаком плюс (СКп3). в) основна діяльність включає відсотки за користування кредитом - першим: ФВ13 = СКп1 *(1+ К1∙/ 100)3 -*(1+ К1∙/ 100)2 ФВ13 = 650000*(1,191-1,124) = 43550 ,дол - другим: ФВ22 = СКп2 *(1+ К2∙/ 100)2 -*(1+ К2∙/ 100) ФВ22 = 200000*(1,166-1,08) = 17200 ,дол. - третім: ФВ31 = СКп3 * К3∙/ 100 ФВ31 = 100000*0,06 = 6000 ,дол. Грошовий потік третього року: ГП3 = - ІВв3+ СКп3 - ФВ13 - ФВ22 – ФВ31 ГП3 = -100000+100000-43550-17200-6000 = -66750 ,дол. 4-й рік. - це перший рік виробництва і реалізації продукції, тому у складі грошового потоку з'являються прибуток і амортизаційні відрахування: а) інвестиційна діяльність: у цьому році були зроблені останні капіталовкладення за рахунок власних коштів ІВ в4. б) фінансова діяльність: цього року настає строк повернення кредиту, взятого у 1-му році на 4 роки і використаного на інвестування, а також необхідно повернути кредит, який було взято у 2-му році на три роки. (- СКп1 - СКп2) = (-650000-200000) = -850000 ,дол. в) грошовий потік від основної діяльності включає: 1. чистий прибуток, який розраховується:

П4 = ((190-155)*1200+(240-190)*900+(280-225)*1090)*(1-0,23) = = 113151,50 ,дол. 2. амортизаційні відрахування Ам = 500000 ,дол. 3. фінансові витрати складуть: - відсотки за користування кредитом першим: ФВ14 = СКп1 *(1+ К1∙/ 100)4 -*(1+ К1∙/ 100)3 ФВ14 = 650000*(1,262-1,124) = 89700 ,дол. - другим: ФВ23 = СКп2 *(1+ К2∙/ 100)3 -*(1+ К2∙/ 100)2 ФВ23 = 200000(1,26-1,166) = 18800 ,дол. - третім: ФВ32 = СКп3 * (1+К3 ∙/ 100)2-(1+К3/100) ФВ32 = 100000*(1,124-1,06) = 6400 ,дол. Грошовий потік складе: ГП4 = - ІВв4 - СКп1 - СКп2+ П4 +Ам4 – ФВ14 – ФВ23 - ФВ32 ГП4 = -550000-850000+113151,50+500000-89700-18800-6400 = = -901748,50 ,дол. 5-й рік грошовий потік складається тільки від основної діяльності: Чистий прибуток розраховується:

П5 = ((190-155)*3815+(240-190)*2580+(280-225)*1950)*0,77 = = 284726,75 ,дол Фінансові витрати складаються із відсотків за користування третім кредитом: ФВ33 = СКп3*(1+ К3∙/ 100)3 -*(1+ К3∙/ 100)2 ФВ33 = 100000*(1,191-1,124) = 6700 ,дол. Грошовий потік складе: ГП5 =П5+Ам5- ФВ35 ГП5 = 284726,75+500000-6700 = 778026,75 ,дол. 6-й рік грошовий потік складається тільки від основної діяльності: Чистий прибуток розраховується: П6 = ((190-155)*4800+(240-190)*4862+(280-225)*5000)*0,77 = 528297 ,дол. Фінансові витрати складаються із відсотків за користування третім кредитом: ФВ34 = СКп3*(1+ К3∙/ 100)4 -*(1+ К3∙/ 100)3 ФВ34 = 100000*(1,262-1,191) = 7100 ,дол. Грошовий потік складе: ГП6 =П6+Ам6- ФВ34 ГП6 = 528297+500000-7100 = 1021197 ,дол. 7-й рікб) фінансова діяльність: цього року настає строк повернення кредиту, взятого у 3-му році на 5 років і використаного на інвестування. СКп3 = -100000 ,дол. в) грошовий потік від основної діяльності включає: Чистий прибуток розраховується: П7 = ((190-155)*6540+(240-190)*7000+(280-225)*8500)*0,77 = = 805728 ,дол. Фінансові витрати складаються із відсотків за користування третім кредитом: ФВ35 = СКп3*(1+ К3∙/ 100)5 -*(1+ К3∙/ 100)4 ФВ35 = 100000*(1,337-1,262) = 7500 ,дол. Грошовий потік складе: ГП7 = - СКп3 +П7+Ам7 - ФВ35 ГП7 = -100000+805728+500000-7500 = 1198228 ,дол.

8-й рік грошовий потік складається тільки від основної діяльності: Чистий прибуток розраховується: П8 = ((190-155)*6300+(240-190)*8175+(280-225)*10000)*0,77 = = 908022,50 ,дол. Грошовий потік складе: ГП8 =П8+Ам8 ГП8 = 908022,50+500000 = 1408022,50 ,дол.

9-й рік грошовий потік складається тільки від основної діяльності: Чистий прибуток розраховується: П9 = ((190-155)*8000+(240-190)*9200+(280-225)*13080)*0,77 = = 1123738 ,дол. Грошовий потік складе: ГП9 =П9+Ам9 ГП9 = 1123738+500000 = 1623738 ,дол.

Результати розрахунків заносяться в таблицю 2.

Таблиця 2 Розрахунок чистої теперішньої вартості проекту з залученням кредиту

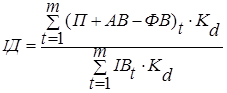

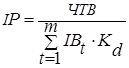

Чиста теперішня вартість обчислюється як добуток загального грошового потоку на коефіцієнт дисконтування за кожним роком з послідовним підсумовуванням їх (п.6, всього). 2. Індекс доходності (ІД) проекту визначається як відношення дисконтованого грошового потоку від операційної діяльності до дисконтованих загальних інвестиційних витрат за формулою:

ІД з кр. = 3961363,9/2492820 = 1,589 ІД без кр = 4661127,2/2377505 = 1,961 де Кd коефіцієнт дисконтування по рокам проекту. 3. Крім індексу доходності необхідно розрахувати також індекс рентабельності як відношення чистої теперішньої вартості до дисконтованих загальних інвестиційних витрат:

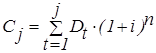

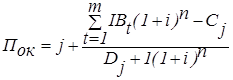

ІР з кр. = 1816323,5/2492820 = 0,729 ІР без кр. = 1343122,2/2377505 = 0,565 4. Розрахунокперіоду окупності визначається підсумовуванням послідовних членів ряду доходів від операційної діяльності Dt = (П + АВ - ФВ)t, дисконтованих за ставкою, поки не буде отримано суму, що дорівнює обсягу загальних дисконтованих інвестиційних витрат. Підсумовуємо послідовні члени ряду доходів (Dt) дисконтовані за ставкою і суму (позначено через Сj), поки не буде знайдено суму, що дорівнює обсягу інвестицій:

причому

Період окупності Пок будемо розрахувати:

де J - кількість послідовних членів ряду доходів при яких була знайдена їх сума, що дорівнює обсягу інвестицій. Після розрахунку показників ефективності проекту із залученням капіталу розраховується проект використання власних коштів, при умові що для теперішніх витрат визначається їх майбутня величина ( вони нарощуються, або компаундуються), а майбутні вигоди приводяться до теперішнього часу, тобто дисконтуються. Розрахунки пропонуються здійснити за допомогою таблиці 3.

Таблиця 3 Розрахунок чистої теперішньої вартості проекту без використання кредиту

Висновок:

Поиск по сайту: |