|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Навчально-методична література

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ ДНІПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ НАУКОВО - НАВЧАЛЬНИЙ ІНСТИТУТ ЕКОНОМІКИ КАФЕДРА МЕНЕДЖМЕНТУ ОРГАНІЗАЦІЙ

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ До практичних занять з дисципліни «Ринок інтелектуальної власності» За темою: «Оцінка вартості прав на об’єкти Права інтелектуальної власності» Для студентів денної форми навчання Факультету «Менеджменту і маркетингу» За спеціальністю «Менеджмент організацій» ОКР: 8.050201 - магістр

Дніпропетровськ - 2009

Методичні рекомендації до практичних занять з дисципліни «Ринок інтелектуальної власності» для студентів факультету «Менеджменту і маркетингу» денної форми навчання зі спеціальності 8.050201 «Менеджмент організацій», ОКР – магістр / ДДАУ. Дніпропетровськ, 2009.- 10с.

У методичних рекомендаціях приведені завдання для практичних занять за темою:„Оцінка вартості прав на об’єкти права інтелектуальної власності” та навчально-методична література з дисципліни «Ринок інтелектуальної власності».

Укладач: ст. викладач Байдак І.І.

Затверджено на засіданні кафедри менеджменту організацій. Протокол № 5 від 10 вересня 2009 р.

Схвалено науково-методичною радою факультету «Менеджменту і маркетингу »ННІЕ, протокол № 3 від 15 вересня 2009 р.

Тема . Оцінка вартості прав на об'єкти права інтелектуальної власності 1. Інтелектуальна власність як об'єкт оцінки 2. Цілі оцінки 3. . Підходи до оцінки 4. Методи оцінки 5. Послідовність оцінки 6. Приклади оцінки 7. Навчально-методична література

Інтелектуальна власність як об'єкт оцінки Законом України "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні" нематеріальні активи, у тому числі ОПІВ, прирівняні до майна, що оцінюється. Тобто, оцінці підлягають не самі об'єкти права інтелектуальної власності, а права на них. Звідси витікають важливі наслідки: предмет оцінки (майнове право) є нематеріальним активом; якщо спливає юридичний термін дії цього права, то зникає і предмет оцінки; майнове право на ОПІВ діє тільки на території країни, в якій набуте це право; необхідною умовою для оцінки вартості майнового права на ОПІВ є відокремленість його від суб'єкта цього права (обігоздатність). Більшість ОПІВ, такі як об'єкти авторського права та суміжних прав, винаходи, корисні моделі, промислові зразки, торговельні марки тощо, можуть бути відділені від правовласника - фізичної чи юридичної особи, і права на них можуть бути передані (продані) іншим особам. Інші об'єкти - фірмові найменування, гудвіл, професійні якості персоналу - не можуть бути відділені від своїх носіїв і тому не можуть виступати в якості товару у звичайному розумінні.

Цілі оцінки Зазвичай оцінка вартості майнових прав на ОПІВ здійснюється з метою визначення: -бази оподаткування підприємства; -вартості прав на ОПІВ, що вноситься до статутного капіталу підприємства; -вартості виключних прав, що передаються на ос-' нові договору уступки прав чи ліцензійного договору; -розміру компенсації, яку необхідно виплатити згідно діючому законодавству правовласнику за порушення його виключних прав. Цей перелік не є вичерпним. Так, важливою є оцінка прав на ОПІВ з метою постановки їх на бухгалтерський облік, оцінка у випадку приватизації підприємства, для застави, злиття, розділення, зміни форми власності підприємств тощо. Підходи до оцінки Національним стандартом України №1 "Основні положення оцінки майна і майнових прав" визначені три підходи до оцінки: витратний, порівняльний і дохідний. Затратний підхід ґрунтується на врахуванні принципів корисності і заміщення. Він передбачає визначення поточної вартості витрат на відновлення або заміщення ОПІВ у поточних цінах з подальшим коригуванням (зменшенням) на суму зносу (амортизації), тобто за витратами. Витратний підхід є єдино придатним, коли ОПІВ не призначені для отримання доходу, або якщо з тих чи інших причин ринкову вартість важко визначити двома іншими підходами. Порівняльний підхід полягає в тому, що вартість прав на ОПІВ визначається шляхом співставлення цін недавніх продажів подібних об'єктів. Хоча подібний підхід до оцінки, на перший погляд, виглядає досить просто, його застосування на практиці пов'язане з багатьма труднощами і умовностями. Так, в принципі, не існує ідентичних ОПІВ. Також буває важко знайти відомості про продаж подібних ОПІВ, оскільки ні продавці, ні покупці не зацікавлені в розповсюдженні таких відомостей. З цих та інших причин цей підхід в Україні є малопридатним. Дохідний підхід виходить з принципу очікування, який свідчить про те, що вартість прав ОПІВ визначається величиною майбутніх вигод для їх власника. Формалізується даний підхід шляхом перерахунку майбутніх грошових потоків(доходу, прибутку), що генеруються ОПІВ, у дійсну (теперішню) вартість. Для цього найчастіше використовують прийом дисконтування (зменшення) майбутніх грошових потоків, маючи на увазі, що сьогодні гроші коштують дорожче, ніж завтра. Методи оцінки Кожному з підходів відповідає один або кілька методів. Зв'язок між підходами і найбільш поширеними методами зазначено в табл. 1. Таблиця 1 Зв'язок між підходами для оцінки прав на ОПІВ і методамиоцінки

Метод прямого відтворення полягає у визначенні вартості відтворення як суми витрат, що необхідні для створення нової точної копії ОПІВ, що оцінюється. Ці затрати повинні ґрунтуватися на сучасних цінах. Метод заміщення полягає у визначенні вартості заміщення з подальшим відрахуванням суми зносу (амортизації). Принцип заміщення стверджує, що максимальна вартість власності визначається мінімальною ціною, яку необхідно сплатити при купівлі ОПІВ аналогічної корисності або з аналогічною споживчою вартістю. Метод фактичних витрат передбачає підсумовування фактичних витрат і частіше за все застосовується для визначення балансової (бухгалтерської) вартості прав на ОПІВ з метою постановки їх на бухгалтерський облік. Метод приведених витрат полягає у перерахунку фактичних минулих витрат на створення і підготовку до використання об'єкта оцінки у поточну вартість, тобто у вартість на дату оцінки. На практиці цей метод використовують у випадках, коли нематеріальні активи (майнові права ОПІВ) мають соціальне значення, або використовуються в оборонних програмах, програмах безпеки державного або регіонального значення. Метод порівняння продажів є основним при порівняльному (ринковому) підході. При наявності інформації про недавні продажі подібних об'єктів цей метод дозволяє визначити найбільш точну, так звану "справедливу" ціну. Метод прямої капіталізації доходу використовують у випадку, коли прогнозується постійний за величиною і рівний за періодами дохід, отримання якого не обмежується у часі. Капіталізація такого доходу здійснюється шляхом поділу його на ставку капіталізації. Розрахунок вартості прав на ОШВ за цим методом виконують за формулою:

де RV— поточна вартість об'єкта оцінки; СF — грошовий потік середньорічного доходу; K — коефіцієнт капіталізації. Метод дисконтування грошових потоків відноситься до групи методів непрямої капіталізації. Згідно з цим методом дійсна (сьогоднішня) вартість прав на ОПІВ вираховується за формулою:

де:РV - дійсна вартість прав на ОПІВ; t - періоди (роки), в які очікується отримання прибутку від ОПІВ; Ct - грошовий потік, що генерується ОПІВ в періоді t; it - ставка дисконту в періоді t, %. Ставку дисконту можна визначити за формулою:

де: СБР - безризикова ставка доходу, наприклад, відсотки, що виплачуються за державними облігаціями; ССР - середньоринкова для даної галузі ставка доходу; β -фактор ризику. Якщо підприємство менш ризиковане, ніж середнє по галузі, то β < 1, а якщо більш ризиковане, то β > 1. В середньому β = 0,8-1,2. Метод надлишкового прибутку є різновидом методу дисконтування грошових потоків. Відмінність полягає у тому, що за грошовий потік приймається чистий надлишковий прибуток, генерований ОШВ у періоді t.. Слово "чистий" означає, що цей прибуток "очищений" від податків, а "надлишковий" - що це прибуток понад такого прибутку, який був би отриманий без використання ОПІВ. Перш ніж починати оцінку, оцінювач повинен чітко визначити, що саме об'єктом оцінки. Ним може бути будь-який ОПІВ або група ОПІВ, наприкла винахід, корисна модель, промисловий зразок, торговельна марка, комп'ютер: програма тощо, які входять до складу технології. Оскільки об'єктом оціне є не сам результат інтелектуальної діяльності, а право на цей результат. : потрібно установити, чи існує таке право і кому воно належить. Наприкла. власник права не сплатив мито за підтримання чинності патенту вчасн і з цього моменту патент вважається недійсним, тобто право на винахід вз черпане достроково і зникає об'єкт оцінки. Залежно від ідентифікованого ОПІВ і цілі оцінки вибирають базу оцінюнки, тобто вид вартості, визначений уже згаданим стандартом № 1. Це може бути ринкова або неринкова (спеціальна) вартість. Вибір підходу до оцінки визначатиметься попередніми трьома крокам. Своєю чергою, вибір методу оцінки залежатиме від підходу. Бажано використати не один, а принаймні два методи, щоб підвищити надійність оцінки. Після визначення вартості ОПІВ результати розрахунку повинні бути юрмлені у відповідному звіті. Якщо оцінка здійснена органом державної лади або органом місцевого самоврядування самостійно, то результати оформляються актом оцінки. Незважаючи на складнощі з розробкою методу визначення первісної вартості ОІВ на основі прибуткового підходу, процес удосконалення нагромадженого методичного матеріалу триває. На наше переконання, найбільше підстав набути статусу офіційного має метод оцінки вартості ОІВ, що ґрунтується на початковому визначенні річного рейтингу кожного об'єкта як числового показника оцінки вигоди, яка очікується від його використання, за умов існуючої (біржової) ціни на продукцію, одержану протягом року з одиниці обсягу використання. Згаданий річний рейтинг визначається за формулою: РР = ОР-ЦР, (4) де РР — річний рейтинг ОІВ, грн/рік, грн/га, грн/гол.; Ор — річний обсяг продукції при застосуванні ОІВ, т/рік, т/га, л/рік, л/гол.; Цр — біржова ціна продукції, грн/т, грн/л. Первісна вартість у запропонованому методі відображає потенціальну економічну ефективність ОІВ від застосування його в параметрах рейтингу за весь термін дії охоронного документа, тобто: ПВ =РР-Т, (5) де ПВ — первісна вартість ОІВ, грн; РР — річний рейтинг ОІВ, грн/рік, грн/га, грн/гол; Т — строк чинності охоронного документа, роки. Визначена за формулою (5) на підставі реальних економічних показників ефективності ОІВ первісна вартість відображається в бухгалтерському обліку інформації про нематеріальні активи установи та розкриття цієї інформації у фінансовій звітності відповідно до вимог. Справедлива вартість ОІВ має характер винагороди за право на їх застосування і визначається при передачі чи наданні прав власності на договірних засадах, використанні права як пайового внеску до статутного капіталу спільного підприємства, передачі права під заставу тощо. У таких випадках справедлива вартість визначається первісною вартістю, за якою ОІВ оцінюється як нематеріальні активи. Очевидно, що величина справедливої вартості залежить від рейтингу об'єкта, обсягу і терміну його використання та узгоджених відсотків винагороди (роялті): СВ = РР • ОС • ТС • К, (6) де Св — справедлива вартість ОІВ, грн; Рр — річний рейтинг ОІВ, грн/рік, грн/га, грн/гол.; Ос — запланований обсяг використання ОІВ, т/рік, га/рік, л/рік, л/гол.; Тс — запланований термін використання ОІВ або несанкціонований строк його застосування, роки; К — розмір відсотків роялті за використання ОІВ. Приклади застосування запропонованого методу 1. Здійснити оцінку ОІВ "Новий сорт пшениці": врожайність — 8 т/га; біржова ціна — 400 грн/т, строк чинності охоронного документа — 30 років, термін використання згідно з ліцензійною дою — 10 років в обсязі 1000 га щорічно, роялті — 10 %.

Рейтинг сорту: Рр = Ор • Цр = 8 грн/рік, га; 8 грн/рік • 400 грн/т = 3200 грн/рік, га. Первісна вартість сорту: Пв = Рр • Т = 3200 грн/рік • 30 років = 96 000 грн. Справедлива вартість сорту: Св - Рр • Оо • То • К = 3200 грн/га • 1000 га/рік • 10 років • 0,1 = 3 200 000 = =3,2 млн грн. Отже, рейтинг нового сорту пшениці становить 3200 грн/рік, га; первісна вартість, що відображається в бухгалтерському обліку нематеріальна активів, — 96 тис. грн, а справедлива вартість за 10 років використання з площі 1000 га щорічно — 3,2 млн грн. Ліцензіат надає ліцензіарові в нагороду за право використання нового сорту 3,2 млн грн одночасно у вигляді паушального платежу або 320 тис. грн у вигляді роялті щорічно протягом 10 років.

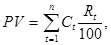

2. Здійснити оцінку ОІВ "Нова молочна порода великої рогатої худоби": щорічний надій — 10 тис. л молока, чисельність поголів'я — 500 корів щорічно, ціна молока — 0,5 грн/л, строк чинності охоронного документа — 20 років, термін використання згідно з ліцензійною угодою — 10 років; роялті — 10 %. Рейтинг нової молочної породи: Рр = Ор • Цр = 10 000 грн/рік, гол., 10 000 грн • 0,5 грн/л = 5000 грн/рік, гоі Первісна вартість: Пв - Рр • Т - 5000 грн/рік • 20 років = 100 000 грн. Справедлива вартість: Св = Рр - Оо • Тс • К = 5000 грн/гол. • 500 гол./рік • 10 років • 0,1 = 2 500 000 = - 2,5 млн грн. Отже, нова молочна порода великої рогатої худоби має рейтинг, який дорівнює 5 тис. грн. Первісна вартість становить 100 тис. грн, а справедлива -2,5 млн грн за використання щорічно 500 корів протягом 10 років. Ліцензіат у цьому разі повинен виплачувати щорічно ліцензіарові протягом 10 років 250 тис. грн роялті або ж одноразово 2,5 млн грн паушального платежу. З наведених прикладів видно, що запропонований метод визначення первісної і справедливої вартості ОІВ на основі рейтингу кожного об'єкта ґрунтується на реальних показниках їх економічної ефективності. Метод теоретичні обґрунтований, універсальний, зручний у користуванні та може широке застосовуватись у сфері нормативного регулювання оцінки вартості ОІВ в агропромисловому комплексі країни. Метод роялті передбачає підсумовування періодичних грошових потоків (надходжень) роялті, що генеруються за допомогою ОПІВ: де: РV – роялті або дійсна вартість ОПІВ, грн; t - періоди (роки); Сt - грошовий потік в періоді t; Rt - ставка роялті в періоді t, %. Для попередніх розрахунків можна прийняти середнє значення Rt= 5%. Більш точно Rt можна знайти в таблицях, що враховують галузь економіки, вид продукції і серійність виробництва. Метод звільнення від роялті передбачає дисконтування щорічних потоків платежів роялті. За цим методом:

Найчастіше за Сt приймають обсяг продажу товару, виготовленого з використанням ОПІВ у даному періоді. Це також може бути прибуток або навіть вартість основної сировини, що використовується для виготовлення продукту. Популярністю застосування метод звільнення від роялті завдячує ще й тому, що існують таблиці стандартних ставок роялті в певних галузях промисловості, які можна використовувати для розрахунку ліцензійної винагороди, раблиці поправочних коефіцієнтів для стандартних ставок роялті залежно від різноманітних параметрів: обсягу прав, що передаються, наявності правової охорони, цінності об'єкта, чистих продажів ліцензійної продукції тощо.

Послідовність оцінки Оцінку прав на ОПІВ проводять, зазвичай, у такій послідовності: - ідентифікація предмета оцінки; - визначення цілі оцінки; - вибір виду вартості; - вибір підходу до оцінки, - вибір методу оцінки; - розрахунок вартості прав на ОПІВ; - оформлення звіту (акту) про оцінку. На першому етапі необхідно визначити, що саме є предметом оцінки: винахід, корисна модель, промисловий зразок, торгівельна марка тощо, або технологія, що включає два або більше ОПІВ. Необхідно також переконатися, чи є дійсними права на ці ОПІВ і кому саме належать ці права. Що стосується виду вартості, то вона може бути ринковою, або неринковою, наприклад: інвестиційна вартість, залишкова вартість заміщення тощо. Якщо оцінюється недержавна власність, то оцінка закінчується складанням звіту про оцінку. Якщо у цій власності є суттєві державні або комунальні складові, то підсумковим документом є акт.

Приклади оцінки Задача 1. Оцінити права на твір літератури за таких умов: - строк дії договору на передачу автором прав на рукопис видавцю - 2 роки; - тираж 1-го року 2 000 примірників, другого - З 000 примірників; - вартість одного примірника 15 грн.; ставка роялті дорівнює 15%. Для оцінки таких ОПІВ найчастіше використовують метод роялті. Тоді:

Задача 2. Оцінити права на винахід за таких умов. Компанія ВІ_М має патент на вибухонебезпечну лампу. Компанія вже має досвід продажу ліцензій на право виробництва, тому розмір ставки роялті встановлено. Економічний термін служби патенту оцінюється в 10 років, по закінченні якого цінність патенту буде вичерпаною. Вихідні дані: - розрахунковий розмір продажів 1-го року дорівнює $ 5 000, 2-го - $ 7 500, 3-го - $ 100 000, з 4-го по 10-й - по $ 50 000 щорічно; - ставка роялті 1-го року 7%, 2-го - 6%, 3-го - 5%, з 4-го по 10-й - по 7%; - ставка дисконту дорівнює 15%. Для розрахунку виберемо метод звільнення від роялті. Тоді:

= $ 19308 Навчально-методична література 1. Інтелектуальна власність: Навчальний посібник / За ред. д.т.н. Цибульова П.М. – К.: УкрІНТЕІ, 2006. – 276 с. 2. Черевко Г.В. Інтелектуальна власність: Навч. Посіб. – К.: Знання, 2008. – 412 с. 3. Александров Д. Питання законодавчого закріплення методики оцінки об*єктів інтелектуалтної власності при купівлі-продажу // Підприємство, господарство і право. – 2007. -№ 3. – С. 64-67. 4. Байгулова А., Байгулов Р. Методі оценки обьектов интелектуальной собственности в АПК// Международніьй сельскохозяйственніьй журнал. – 2007. -№ 2. – С. 55-56. 5. Байгулов Р., Байгулова А. Инновационная привлекательность коммерциализации интелектуальной собственности// Международніьй сельскохозяйственніьй журнал. – 2007. -№ 1. – С. 68-69. 6. Городянська Л. Інтелектуальна власність як нематеріальний об*єкт обліку на підприємству//Бухгалтерський облік і аудит. – 2007. - № 4. – С. 41-46. 7. Гончар О. М.; Мельниченко М. В. Оцінка вартості сортів рослин як об'єктів інтелектуальної власності//Вісник аграрної науки. - 2005. - № 3. - С. 62-66. 8. Зинов В., Сафарян К. Интелектуальніьй капитал как базовая характеристика стоимости бизнеса//Інтелектуальна власність. – 2001. - № 5-6. – С. 23-35. 9. Зубець М. В., Володій С. А. Комплекс заходів щодо капіталізації об'єктів інтелектуальної власності УААН//Вісник аграрної науки. 2003. - № 12. -С. 5-9. 10. Міщенко І. М. Роялті у системі стимулювання наукових установ//Економіка АПК. - 2003. - № ю. - С. 77-83. 11. Міщенко І. М. Стимулювання творчої діяльності науковців у рослинництві// Економіка АПК. - 2004. - №. 5. - С. 35-38. 12. Нарожний А. П. Економічна суть нематеріальних активів//Економіка АПК. - 2005. - № 1. - С. 81-86. 13. Ситник В. П.. Методичні підходи щодо створення об'єктів інтелектуальної власності, їх капіталізація та комерціалізація // Вісник аграрної науки.-2006. - №3-4.-С. 183-185. 14. Цибульов П. М. Управління інтелектуальною власністю//Економіка АПК. - 2005. - № 12. - С. 11-15. 15.Чабан В. Г. Трансфер технологій в аграрному секторі//Економіка АПК. -2005. -№ 12. -С. 33-37.

Поиск по сайту: |

, (1)

, (1) (2)

(2) іt=СБР+(ССР-СБР).β, (3)

іt=СБР+(ССР-СБР).β, (3) (7)

(7) (8)

(8) грн.

грн. =

=