– коэффициент транспортно-заготовительных расходов; n – номенклатура материалов; – норма расхода сырья, материалов (основного и вспомогательного) i-го вида на единицу продукции (кг, м, л и пр.); – отпускная цена за единицу материала i-го вида, ден. ед.

2. Возвратные отходы

n – номенклатура материалов, по которым имеются возвратные отходы; – норма отхода сырья и материалов i-го вида на единицу продукции (кг, м, л и пр.); – отпускная цена за единицу отхода материала i-го вида, ден. ед.

3. Покупные комплектующие

изделия и полуфабрикаты

m – номенклатура применяемых комплектующих изделий, полуфабрикатов; – количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.; – отпускная цена за единицу комплектующего изделия, полуфабриката j-го вида, ден. ед.

4. Основная заработная плата производственных рабочих

– коэффициент премий за выполнение плановых показателей; к – количество технологических операций; – часовая тарифная, соответствующая разряду работ i-й операции, ден. ед./ч; – норма времени на выполнение i-й операции, ч/шт.

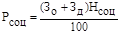

5. Отчисления на социальные нужды

– установленный законодательством процент отчислений в ФСЗН и обязательное страхование, %.

Методика расчета себестоимости единицы продукции

Калькуляционные статьи

Расчетная формула

Условные обозначения

6. Косвенные затраты, включаемые в себестоимость продукции конкретного вида

– затраты на единицу продукции, выбранные в качестве базы распределения косвенных затрат, ден. ед.

7. Норматив распределения косвенных затрат

Например, если база –

основная заработная плата

– смета косвенных затрат, ден. ед.; m – номенклатура выпускаемых изделий; – сумма прямых затрат, принятых за базу распределения косвенных затрат, на единицу продукции j-го вида; – количество продукции j-го вида; – смета общепроизводственных расходов, ден. ед.; – основная заработная плата рабочих на единицу продукции j-го вида, ден. ед.

8. Себестоимость единицы

продукции – сумма всех калькуляционных статей

– общие прямые затраты на единицу продукции, ден. ед.; m – наименование косвенных статей затрат; – затраты, выбранные в качестве базы распределения косвенных затрат i-го вида, на единицу продукции, ден. ед.;

– норматив косвенных затрат i-го вида, %.

Понятие точки безубыточности

Точка

безубыточности

Объем продукции, который необходимо произвести и реализовать, чтобы покрыть все затраты предприятия (рубеж, который нужно перешагнуть предприятию, чтобы выжить)

Методы определения точки безубыточности

Метод

Расчетная формула

Условные обозначения

1. Аналитический (с помощью формулы)

,

– постоянные издержки на объем производства, ден. ед.; – цена единицы продукции ден. ед.; – переменные издержки на единицу продукции ден. ед.

2. Метод маржинального дохода

– коэффициент маржинального дохода

3. Коэффициент маржинального дохода

МДа – абсолютный маржинальный доход (разница между выручкой от реализации (без косвенных налогов) и общими переменными затратами), ден. ед.; ВР – выручка от реализации продукции, ден. ед.

– коэффициент транспортно-заготовительных расходов; n – номенклатура материалов;

– коэффициент транспортно-заготовительных расходов; n – номенклатура материалов;  – норма расхода сырья, материалов (основного и вспомогательного) i-го вида на единицу продукции (кг, м, л и пр.);

– норма расхода сырья, материалов (основного и вспомогательного) i-го вида на единицу продукции (кг, м, л и пр.);  – отпускная цена за единицу материала i-го вида, ден. ед.

– отпускная цена за единицу материала i-го вида, ден. ед.

– норма отхода сырья и материалов i-го вида на единицу продукции (кг, м, л и пр.);

– норма отхода сырья и материалов i-го вида на единицу продукции (кг, м, л и пр.);  – отпускная цена за единицу отхода материала i-го вида, ден. ед.

– отпускная цена за единицу отхода материала i-го вида, ден. ед.

– количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.;

– количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.;  – отпускная цена за единицу комплектующего изделия, полуфабриката j-го вида, ден. ед.

– отпускная цена за единицу комплектующего изделия, полуфабриката j-го вида, ден. ед.

– коэффициент премий за выполнение плановых показателей; к – количество технологических операций;

– коэффициент премий за выполнение плановых показателей; к – количество технологических операций;  – часовая тарифная, соответствующая разряду работ i-й операции, ден. ед./ч;

– часовая тарифная, соответствующая разряду работ i-й операции, ден. ед./ч;  – норма времени на выполнение i-й операции, ч/шт.

– норма времени на выполнение i-й операции, ч/шт.

– установленный законодательством процент отчислений в ФСЗН и обязательное страхование, %.

– установленный законодательством процент отчислений в ФСЗН и обязательное страхование, %.

– затраты на единицу продукции, выбранные в качестве базы распределения косвенных затрат, ден. ед.

– затраты на единицу продукции, выбранные в качестве базы распределения косвенных затрат, ден. ед.

Например, если база –

основная заработная плата

Например, если база –

основная заработная плата

– смета косвенных затрат, ден. ед.; m – номенклатура выпускаемых изделий;

– смета косвенных затрат, ден. ед.; m – номенклатура выпускаемых изделий;  – сумма прямых затрат, принятых за базу распределения косвенных затрат, на единицу продукции j-го вида;

– сумма прямых затрат, принятых за базу распределения косвенных затрат, на единицу продукции j-го вида;  – количество продукции j-го вида;

– количество продукции j-го вида;  – смета общепроизводственных расходов, ден. ед.;

– смета общепроизводственных расходов, ден. ед.;  – основная заработная плата рабочих на единицу продукции j-го вида, ден. ед.

– основная заработная плата рабочих на единицу продукции j-го вида, ден. ед.

– общие прямые затраты на единицу продукции, ден. ед.; m – наименование косвенных статей затрат;

– общие прямые затраты на единицу продукции, ден. ед.; m – наименование косвенных статей затрат;  – затраты, выбранные в качестве базы распределения косвенных затрат i-го вида, на единицу продукции, ден. ед.;

– затраты, выбранные в качестве базы распределения косвенных затрат i-го вида, на единицу продукции, ден. ед.;

– норматив косвенных затрат i-го вида, %.

– норматив косвенных затрат i-го вида, %.

,

,

– постоянные издержки на объем производства, ден. ед.;

– постоянные издержки на объем производства, ден. ед.;  – цена единицы продукции ден. ед.;

– цена единицы продукции ден. ед.;  – переменные издержки на единицу продукции ден. ед.

– переменные издержки на единицу продукции ден. ед.

– коэффициент маржинального дохода

– коэффициент маржинального дохода