|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Проверка гипотезы о существовании тренда

При правильном выборе формы тренда отклонения от него будут носить случайный характер, что означает, что изменение случайной величины Критерий серий, основанный на медиане выборки. Этапы реализации метода: - рассчитываются отклонения эмпирических значений от теоретических, полученных по уравнению тренда: - значения

Таким образом получается ряд «+» и «-»; - выдвигается и проверяется гипотеза - определяется - определяется V(n) – число серий; - выборка признается случайной, если одновременно выполняются неравенства (

Если хотя бы одно неравенство нарушается, то гипотеза о случайности отклонений уровней временного ряда от тренда отвергается. Пример. Имеются следующие данные об объеме импорта (млн. руб):

1. Оценим отклонения эмпирических значений числа от теоретических, полученных по уравнению линейного тренда:

Результаты расчета представлены в таблице:

Для проверки выдвинутой гипотезы определяются:

Оба неравенства выполняются, гипотеза о случайности отклонений уровней временного ряда от тренда в виде прямой Критерий «восходящих и нисходящих» серий. Этапы реализации метода: - последовательно сравниваются каждое следующее значение - ставится знак «+» или «-»:

- определяется - определяется V(n) – общее число сери; - выдвигается и проверяется гипотеза

Если хотя бы одно из неравенств не выполняется, то гипотеза о случайном характере отклонений уровней временного ряда от тренда отвергается. Расчетная таблица критерия «восходящих» и «нисходящих»

Для проверки выдвинутой гипотезы - длину наибольшей серии - число серий V(n)=4; - при n<26

Метод сравнения средних уровней временного ряда предполагает, что исходный временной ряд разбивается на две приблизительно равные части по числу членов ряда, каждая из которых рассматривается как самостоятельная, независимая выборочная совокупность, имеющая нормальное распределение. При этом решаются две задачи: если временной ряд имеет тенденцию, то средние, вычисленные для каждой совокупности в отдельности, должны существенно, значимо различаться между собой; если же расхождение незначимо, несущественно и носит случайный характер, то временной ряд не имеет тенденции средней. Проверка гипотезы Н0 о наличии тенденции в исследуемом ряду сводится к проверке гипотезы о равенстве средних двух нормально распределенных совокупностей: Н0: Н1: Гипотеза проверяется на основе t-критерия Стьюдента, расчетное значение которого определяется по формуле:

Расчетное значение ( Пример. Имеются следующие данные об объеме импорта(млн.руб):

Исходный ряд разбивается на 2 равные части: - в первую войдут значения показателя с 2005 по 2009 гг., - во вторую – с 2010 по 2014 гг. Рассчитаем выборочные характеристики:

Следовательно гипотеза о равенстве средних двух совокупностей отвергается с вероятностью ошибки 5%, средние существенно различаются между собой, в ряду динамики существует тенденция средней и, следовательно, во временном ряду существует тренд. Метод Фостера-Стюарта основан на двух характеристиках S и d:

Суммирование производится по всем членам ряда. Значения

Если значение уровня ряда меньше всех предыдущих, то

Показатели S и d асимптотически нормальные и имеют независимые распределения, но на них влияет порядок расположения уровней во времени. Показатель S применяется для обнаружения тенденции изменения в дисперсиях, d – для обнаружения тенденции в средней. После того, как для исследуемого ряда найдены фактические значения d и S, проверяется гипотеза о том, можно ли считать случайными разности (d – 0) и (S –

Значения этих величин табулированы. Если Если Расчетная таблица для определения тенденции в ряду динамики методом Фостера-Стюарта

Получили, что S=6, d=6. По таблице значений при n=10 находим

Так как Так как

Поиск по сайту: |

не связано с изменением t. Для этого определяются отклонения эмпирических значений от теоретических:

не связано с изменением t. Для этого определяются отклонения эмпирических значений от теоретических:  для каждого уровня исходного временного ряда. Проверяется гипотеза

для каждого уровня исходного временного ряда. Проверяется гипотеза  : о том, что значения случайной величины

: о том, что значения случайной величины  ,

,  ,

,  ;

; и ставится знак «+» или «-»:

и ставится знак «+» или «-»: – длина наибольшей серии;

– длина наибольшей серии; = 0,05):

= 0,05):

;

;

-

-

-7

-7

+

+

-1

-1

-

-

7

7

не отвергается.

не отвергается. с предыдущим;

с предыдущим;

– определяется следующим образом:

– определяется следующим образом: и

и

определим:

определим: = 3;

= 3; =5.

=5.

– средние уровни временного ряда согласно порядка разбиения;

– средние уровни временного ряда согласно порядка разбиения; и

и  – число уровней временного ряда, соответственно первой и второй части;

– число уровней временного ряда, соответственно первой и второй части; – дисперсия первой и второй части.

– дисперсия первой и второй части. ) критерия сравнивается с его критическим значением (

) критерия сравнивается с его критическим значением (  ) при уровне значимости

) при уровне значимости

v = n – 2=8)=2,306

v = n – 2=8)=2,306

и

и  определяются путем сравнения уровней исходного ряда со всеми предыдущими. Если значение уровня ряда превышает по своей величине каждый из предыдущих уровней, то величине

определяются путем сравнения уровней исходного ряда со всеми предыдущими. Если значение уровня ряда превышает по своей величине каждый из предыдущих уровней, то величине

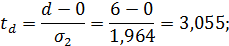

). Гипотезы проверяются на основе t-критерий Стьюдента:

). Гипотезы проверяются на основе t-критерий Стьюдента:

– средняя квадратическая ошибка величины S;

– средняя квадратическая ошибка величины S; – средняя квадратическая ошибка величины d.

– средняя квадратическая ошибка величины d. >

>  >

>

,288;

,288;

, то гипотеза об отсутствии тенденции в средней отвергается с вероятностью ошибки 5%, следовательно, средние существенно различаются между собой, во временном ряду существует тенденция средней.

, то гипотеза об отсутствии тенденции в средней отвергается с вероятностью ошибки 5%, следовательно, средние существенно различаются между собой, во временном ряду существует тенденция средней. то гипотеза об отсутствии тенденции в дисперсиях не противоречит опытным данным, следовательно, дисперсии различаются незначительно, тенденция дисперсий во временном ряду отсутствует.

то гипотеза об отсутствии тенденции в дисперсиях не противоречит опытным данным, следовательно, дисперсии различаются незначительно, тенденция дисперсий во временном ряду отсутствует.