|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Аналіз портфеля Української страхової групи

Страхова компанія «Українська страхова група» – сучасна та динамічна страхова компанія національного масштабу зі 100% іноземним капіталом. За основними фінансовими показниками вона входить до першої 10-ки страховиків України. З лютого 2008 року СК «Українська страхова група» є повноправним членом родини всесвітньовідомої Vienna Insurance Group – лідера страхового ринку Центральної та Східної Європи. Місіякомпанії полягає у забезпеченні кожного громадянина повними, якісними, доступними та першокласними послугами у сфері страхування, виправдовуючи та перевершуючи очікування клієнтів та залишаючись при цьому стійким лідером по всій Україні. Страхова компанія «Українська страхова група» – компанія, яка: · надає високоякісні послуги у всіх ключових страхових напрямках · веде високорентабельний ефективний бізнес та прагне до вищої якості у всьому, що робить · має бездоганну репутацію та дотримується норм ділової етики · забезпечує стійке збільшення своєї вартості та капіталу акціонерів · визнана на страховому ринку України · сприяє розвитку економіки України та ринку страхових послуг Історія «Української страхової групи» налічує п’ятнадцять років успішної роботи на ринку класичного страхування. Компанія заснована у 2000 році на основі 100% українського капіталу, є правонаступником СК «Напарс». Пріоритетними напрямками бізнесу для СК «Українська страхова група» є: · страхування автомобілів та цивільної відповідальності водіїв · страхування майна юридичних та фізичних осіб · особисте страхування · медичне страхування · страхування різних видів відповідальності Страхові продукти СК «Українська страхова група» формує на базі 29 ліцензій на обов’язкові та добровільні види страхування.

Таблиця 1 Структура балансу Страхової компанії

З таблиці видно що Активи в 3 кварталі 2014 році є меншими за 3-й квартал 2013 року на 7,55%, а у 2015 році вони зросли на 18,43%. Страхові резерви компанії за цей же період у 2014 порівняно з 2013 зменшились на 1,45%, а в 2015 порівняно з 2014 вони зросли на 3,17%. Страхові платежі показують позитивну тенденцію до зростання від так у 2015 порівняно з 2014 вони зросли на 17,67%. Страхові виплати у 2014 році порівняно з 2013 збільшились на 41,22%, а у 2015 вони зменшились на 8,71%.

З рисунку видно, що страхові платежі за період 2013-2014рр. зросли на 50789,4 тис. грн. або на 10,06%, а у 2015 в 3-му кварталі вони зменшились на 81422,2 тис. грн., або на 17,17%. Страхові виплати у 4-му кварталі 2014 року становили 314851,2 тис. грн., що на 89339,4 більше ніж у 4 кварталі 2013 року, а у 3-му кварталі 2015 вони становлять 210977,9 тис. грн., що на 103873,3 тис. грн., менше ніж у 4 кварталі 2014 року.

Рис.2 Структура страхових платежів за 2014 р.

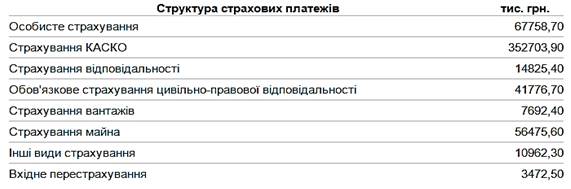

Рис.3 Структура страхового портфелю Української Страхової Групи. Отже з рисунку видно що найбільшу часку у портфелі страхової компанії займає Страхування КАСКО 63,47% а сума страхового платежу по цьому виду страхування становить 352703,90 тис. грн.. На другому місці знаходиться Особисте страхування 12,19% а сума страхового платежу становить 67758,70 тис. грн., наступним в портфелі йде страхування майна з часткою 10,16% і сума страхового платежу становить 56475,60 тис. грн., на четвертому місці знаходиться Обов’язкове страхування цивільно-правової відповідальності 7,52%, наступний вид страхування це страхування відповідальності 2,67%,а також інші види страхування з часткою 1,97%, Страхування вантажів – 1,38%, і найменшу частку займає вхідне перестрахування всього 0,62% із сумою страхового платежу 3472,50 тис. грн.. СВОТ- аналіз Аналіз зовнішнього середовища ПАТ "СК Українська Страхова Група" та виявлення загроз і можливостей діяльності компанії найкраще здійснювати з використанням принципів SWOT-аналізу. SWOT-аналіз - це процес встановлення зв'язків між найхарактернішими для підприємства можливостями, загрозами, сильними сторонами (перевагами), слабкостями, результати якого в подальшому можуть бути використані для формулювання і вибору стратегій підприємства. Він проводиться з метою дослідження підприємства як господарюючої системи у певному ринковому середовищі. Усі чинники зовнішнього середовища можна поділити на дві групи: чинники макрооточення (демографічні, економічні, природні, політико-правові і т.д.) та чинники мезооточення (конкуренти, споживачі, постачальники). У таблиці 1.1. наведено оцінку можливостей і загроз діяльності ПАТ "СК Українська Страхова Група" від зовнішнього середовища. Таблиця 2 Оцінка можливостей і загроз зовнішнього економічного середовища ПАТ "СК Українська Страхова Група"*

*-Кожний з цих чинників оцінюється шляхом призначення його вагомості за шкалою: сильне значення — 3, помірне — 2, слабке — 1 (графа 2), а також впливу на організацію за шкалою: сильний вплив — 3, помірний — 2, слабкий — 1 (графа 3). Напрям впливу (графа 4): позитивний — (+) і негативний — (-). Завершальним етапом є визначення рівня важливості чинника як добуток трьох оцінок. Провівши аналіз впливу зовнішніх чинників на діяльність ПАТ «СК «Українська Страхова Група» можна зробити висновок, що найбільшими загрозами діяльності компанії є: купівельна спроможність населення, інфляційні процеси та потенційні конкуренти. Щодо можливостей то слід виділити такі як: чисельність населення, зміна традицій та ставлення покупця до продукту. Аналіз сильних і слабких сторін ПАТ "СК Українська Страхова Група" Аналіз сильних та слабких сторін страховика передбачає аналіз чинників внутрішнього середовища таких як: маркетинг, послуги, фінанси, кадри і т.д. Відтак у таблиці 1.2 наведено аналіз чинників внутрішнього середовища. Таблиця 3 Аналізування чинників внутрішнього середовища ПАТ "СК Українська Страхова Група"

Провівши аналіз чинників внутрішнього середовища можна зробити висновок, що сильними сторонами діяльності ПАТ «СК «УСГ» є наявність чистого прибутку та своєї частки ринку і висока кваліфікація працівників. Щодо слабких сторін, то тут варто виділити низький якісний рівень реклами та дебіторська заборгованість. Формування стратегічних альтернатив діяльності ПАТ "СК УСГ" на ринку Визначати стратегічні альтернативи діяльності страхової компанії найкраще з використанням матриці SWOT (рис. 1.1) де можна поєднати сильні сторони і можливості, сильні сторони і загрози, а також слабкі сторони із можливостями і загрозами. Таке поєднання дасть змогу визначити стратегії розвитку ПАТ "СК УСГ" для уникнення загроз діяльності та визначити шляхи зменшення впливу слабких сторін.

Рис. 4 Матриця SWOT Таким чином, на основі проведеного SWOT-аналізу можна узагальнити основні стратегічні орієнтири розвитку страхового ринку страхової компанії УСГ: 1) зміцнення фінансової безпеки вітчизняного страхового ринку; 2) розвиток довгострокового страхування життя; 3) удосконалення податкового, антимонопольного, адміністративного і цивільного законодавства, що регулює сферу страхування; 4) подальша інтеграція до світового ринку страхування. Визначені стратегії розвитку ПАТ «СК Українська Страхова Група», дозволять покращити якість реклами та залучити більшу кількість споживачів. Введеня бонусних програм дозволить зберегти свою частку ринку не зважаючи на нестабільну політичну і економічну ситуацію та зменшення купівельної спроможності населення. Розробка нових видів страхування та освоєння нових методик залучення споживачів зменшить негативний вплив на компанію потенційних конкурентів. З подальшим зростанням українського страхового ринку можна очікувати, що найбільші українські страховики інвестуватимуть кошти за кордон з метою розширення обсягів своєї діяльності. Сильними сторонами страхової групи «УСГ» є фінансова сила, надійність, сильна офісна та агентська мережа, маркетингова підтримка діяльності, використання досвіду групи УСГ, сучасні технології та європейські стандарти обслуговування.

Поиск по сайту: |