|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ российского рынка авиаперевозок за период с 2012 – по начало 2015 гг.Стр 1 из 2Следующая ⇒

Россия – огромная в сравнении с небольшими государствами Западной Европы держава. Расстояния между отдельными регионами очень велики, поэтому целесообразней всего преодолевать их самолетами. Кроме того, здесь имеются достаточно дикие уголки, где иное сообщение, помимо воздушного, вообще невозможно. И все-таки, несмотря на явные предпосылки к активному развитию рынка, страна заметно отстает в данной отрасли от западных соседей, хотя на данный момент наметилась тенденция к улучшению ситуации на местном рынке авиаперевозок. Тем не менее, пока по уровню технического оснащения и качества обслуживания Россия не выдерживает сравнения со странами Запада. Это касается как пассажирских авиаперевозок, так и грузовых. В Западной Европе давно нормой является и система деления пассажирских лайнеров на определенные классы с разным уровнем обслуживания, тогда как российские авиалинии в этом отношении находятся только в начале пути. Чтобы рынок авиаперевозок в России развивался полным ходом, необходима надежная финансовая база, а для этого явно недостаточно государственного финансирования. В настоящее время выделяемые средства большей частью уходят на конкурентную борьбу между авиакомпаниями, тогда как собственно развитию уделяется мало внимания. Под развитием в данном случае подразумевается не только обновление оборудования и расширение сферы деятельности, но и повышение качества обслуживания, способствующее привлечению новых клиентов и дальнейшему удержанию их в качестве постоянных. В 2013 году темпы роста операционных показателей российских авиакомпаний замедлились. Количество пассажиров на международных линиях по-прежнему превышает пассажиропоток на внутренних, однако вклад внутрироссийских перевозок в прирост показателей рынка становится все более значимым. На фоне замедления рынка ценовая конкуренция авиакомпаний становится более ожесточенной, тогда как пути снижения издержек на текущий момент по-прежнему достаточно ограничены. По итогам 2013 года российские авиакомпании перевезли 84,6 млн. пассажиров – на 10,5 млн. больше, чем в предыдущем году. Пассажирооборот (показатель отражения объёма перевозок пассажиров в пассажиро-километрах и исчисляется как произведение количества пассажиров на расстояние перевозок по каждому виду транспорта. Термин более показателен для оценки эффективности того или иного транспорта, чем количество перевезённых пассажиров, но не даёт понимания о скорости этой перевозки и её прибыльности) российских перевозчиков за 2013 год составил 225,2 млрд. пасс-км. Таким образом, в 2013 году темпы роста пассажиропотока (движения пассажиров в одном направлении маршрута – может быть как в прямом направлении, так и в обратном) российского авиарынка составил 14%, пассажирооборота – 15%. Динамика операционных показателей российских авиакомпаний по итогам прошлого года на несколько процентных пунктов отстает от результата 2012 года (тогда пассажиропоток и пассажирооборот выросли на 16% и 17% соответственно). Замедление динамики может свидетельствовать о постепенном насыщении рынка в текущих экономических условиях. Как и в 2012 году, количество пассажиров российских авиакомпаний на внутренних линиях уступило числу пассажиров на международных: 39,2 млн. против 45,3 млн. В то же время темпы роста пассажиропотока на внутренних линиях ускорились относительно предыдущего года (с 8% до 11%), тогда как на международных линиях было зафиксировано снижение динамики (с 23% до 17%). Среднее расстояние полета одного пассажира российских авиакомпаний в годовом выражении выросло на 1% и составило 2 663 км, при этом на внутренних линиях этот показатель снизился на 2%, а на международных – вырос на 1%. Это может свидетельствовать об одновременном развитии дальнемагистральных рейсов на международных линиях и более коротких направлений на внутренних линиях.

Рисунок 1. Пассажиропоток и пассажирооборот российских авиакомпаний с 2010 – по 2013 гг. (http://www.region.ru)

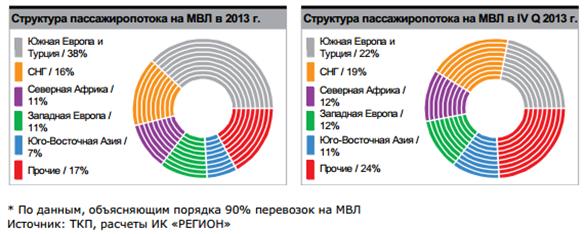

В 2013 году иностранные авиакомпании перевезли в Россию и из нее более 19,1 млн. пассажиров (против 17,6 млн. в 2012 году). Таким образом, суммарный международный авиатрафик российских и иностранных авиакомпаний составил порядка 64,4 млн. пассажиров (+15% к уровню 2012 года). Доля иностранных авиакомпаний снизилась с 31% до 30%. Российский авиарынок по-прежнему растет в основном за счет зарубежных рейсов, однако вклад в прирост пассажиропотока внутренних линий стал более значимым. В годовом выражении внутренние рейсы принесли российским авиакомпаниям 36% увеличения числа обслуженных пассажиров (против 27% в 2012 году). Более 40% увеличения пассажиропотока авиаперевозчиков России в 2013 году было достигнуто за счет нерегулярных рейсов. В целом, в 2013 году структура рынка международных линий не претерпела существенных изменений. По данным, объясняющим порядка 90% перевозок российских авиакомпаний за рубеж, в структуре пассажиропотока наибольшую долю заняли рейсы в Южную Европу и Турцию (38% по итогам года). В годовом выражении порядка 16% данной выборки пришлось на направления СНГ, по 11% обусловлено рейсами в Западную Европу и Северную Африку. При этом вследствие продолжения социально-политических проблем в Египте доля Северной Африки в перевозках российских авиакомпаний сократилась на несколько процентных пунктов относительно 2012 года (см. рис. 2).

Рисунок 2. Структура пассажиропотока на МВЛ в 2013 г. В рейтинге стран по пассажиропотоку в 2013 году два лидера остались неизменными по сравнению с 2012 годом – это Турция и Египет. Однако их совокупная доля в структуре пассажиропотока снизилась с 30% до 27%. Позиции Таиланда, Украины и Греции улучшились, а Германия, Италия и Испания снизились в рейтинге. По итогам прошлого года в топ-10 стран вошла Армения, вытеснив Узбекистан. В целом, концентрация стран в 2013 году осталась неизменной: совокупная доля топ-10 по выборке, объясняющей большую часть перевозок, составила 64%. (см. табл. 1) Таблица 1

Поиск по сайту: |