|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Иерархия центров ответственности

На практике можно встретить два типа финансовых структур компании:

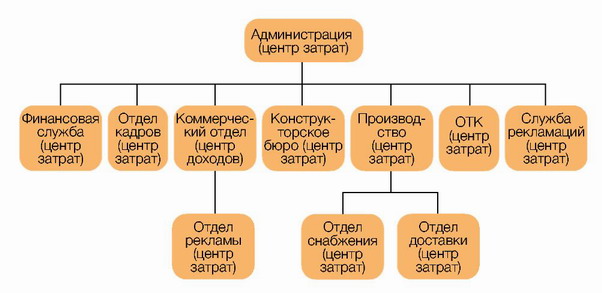

Надо отметить, что наибольшее распространение на российских предприятиях получила многоуровневая финансовая структура компании (см. рис. 1на с. 74). Создание такой финансовой структуры предполагает разработку иерархии центров ответственности. По мнению автора, для большинства компаний и холдингов будет актуальна следующая структура подчинения центров финансовой ответственности:

Личный опыт Пётр Скуридин, внутренний аудитор предcтавительства компании Moscow Cablecom Матричная финансовая структура помимо центров ответственности также будет включать подразделения, отвечающие за «сквозное» управление ключевыми показателями деятельности ЦО — функциональные центры (ФЦ). Можно выделить три основных типа функциональных центров:

Рассмотрим в качестве примера статью бюджета «Заработная плата персонала». Эта статья включена в бюджеты всех центров ответственности, но отвечает за нее именно как функциональный центр дирекция по персоналу (см. рис. 2). Можно выделить три основных варианта управления статьей «Заработная плата». 1. Кадровая служба централизованно определяет фонд заработной платы для каждого цеха в ходе разработки плановых показателей. В рамках исполнения бюджета все ведомости по заработной плате в обязательном порядке подписывает ее руководитель. В такой ситуации кадровая служба является ФЦ с полной ответственностью. 2. Кадровая служба централизованно устанавливает нормативы, которые используются цехами для самостоятельного планирования бюджета по заработной плате. Сформированный бюджет согласуется с функциональным центром на соответствие нормативам. Кадровая служба — ФЦ с ограниченной ответственностью. 3. Если цеха самостоятельно планируют и исполняют бюджеты по статье «Заработная плата», а кадровая служба осуществляет только мониторинг значений по данной статье, то такая система является согласительной, а функциональный центр относится к мониторинговому.

Поиск по сайту: |