|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Особливості трастових послуг

Розвиток та формування ринкових відносин сприяє зростанню попиту не тільки на традиційні фінансові послуги (кредитні, розрахунково-касові), а й на послуги, які забезпечують умови для ефективного, прибуткового господарювання суб'єктів економіки. Особливу увагу заслуговують довірчі трастові операції фінансових установ, які створюють умови для розпорядження великими (іноді контрольними) пакетами акцій промислових компаній. Виникнення принципу майнової застави для забезпечення повернення грошей, що позичаються, відноситься до сивої давнини. Концепція довірчої власності, або трасту, зародилась на ранніх етапах розвитку права. Однак таке поняття, як "корпоративна заставна" або "угода про установу трасту" з'явилось не досить давно — вперше цей правовий інститут був введений у практику США близько 1830 p., однак до кінця XIXсторіччя використовувався рідко. Трастова справа виникла і розвилася в США на основі ряду специфічних інститутів, що існували в цивільному праві англосаксонських країн. Операції за дорученням можуть здійснювати будь-які індивіди, організації або корпорації, включаючи траст-відділи комерційних банків. Спочатку в США трастові операції здійснювалися окремими особами та страховими компаніями. Банки ж штатів і федеральний банк підключилися до них пізніше. Але вже з кінця XIXст. трастова справа все більше концентрується в руках комерційних банків. У сучасних умовах, навіть коли довіреною особою є юридична фірма або фізична особа, фактично операції проводить банк, який діє як агент. Визначні соціальні й економічні зрушення за останні 20-30 років у західних країнах свідчать про значний розвиток трастової справи та її поширення не тільки на найбагатші кола, а й на середніх і дрібних підприємців, на вищі групи інтелігенції та чиновників. Трастові операції передбачають соціальну відповідальність, тому вони знаходяться під контролем держави: законодавча і виконавча гілки влади регулюють ці операції. Тема 5. Ринок фінансових послуг 137 Здійснюючи трастові операції, фінансові установи в специфічній формі виконують функцію нагромадження грошових капіталів і їхню мобілізацію у виробництво. Використання трастових операцій дозволяє замаскувати зрошування капіталу фінансових установ з нефінансовим капіталом. Дані операції (переважно з цінними паперами) дозволяють встановити контроль над корпораціями, оскільки одержання в довірче управління цінних паперів означає передачу основних прав за ними за винятком права одержання доходу. Але в той самий час володіння акціями однієї компанії через траст пов'язано не тільки з прагненням до контролю, але і з великим ризиком для фінансових установ. Такі довірчі функції, як облік операцій, збереження цінностей у сейфах, депозитні операції, фінансовий аналіз та інші виконуються комерційними банками як банківські. Між банками і трастовими компаніями існують деякі розходження в спеціалізації на ринку трастових послуг. До послуг траст-відділу банку звичайно відносяться: 1. Збереження цінних паперів. 2. Ведення щомісячних бухгалтерських записів клієнта. 3. Одержання платежів від імені клієнта за дорученням, включаючи відсотки, дивіденди, орендні платежі. 4. Купівля і продаж цінних паперів за рахунок і від імені клієнта, проведення розрахунків із продавцями і покупцями. 5. Консультаційні послуги: а) консультування підприємств, включаючи: —вибір оптимального портфеля цінних паперів; —податкове планування; —придбання нерухомості й інших матеріальних цінностей; б) персональне консультування громадян: — переказ коштів та інших активів родичам і спадкоємцям у країні і за кордоном; — планування оптимального розподілу сімейних доходів. 6. Прийняття цільових вкладів громадян і організацій на купівлю нерухомості й автомобілів. 7. Створення пенсійних фондів організацій і фондів асоціацій громадян (частин пенсійних фондів, внески до яких гаран- 138 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг туються акціями фонду) зуправління майном і надання інших послуг за дорученням і в інтересах клієнта на правах його довіреної особи. Для трастових компаній, як правило, не характерні суто банківські послуги (цільові вклади). Крім послуг, перерахованих вище, трастові компанії пропонують: —реєстрацію за кордоном; —прийняття в управління нерухомість та інше майно в країні йза кордоном; —інвестування засобів клієнта в операції з високою нормою прибутку при взаємному поділі ризику втрати або недотримання прибутку. Таким чином, виникненню та розвитку довірчих послуг сприяли наступні чинники: —брак або недостатній рівень надійності джерел інформації, брак спеціальних знань і вмінь у власників майна для розпорядження або самостійного управління ним; —ймовірність втрати власником свого майна у випадку самостійного здійснення ним операцій, які потребують професійних знань; —проблеми законодавчої заборони або обмежень, які діють щодо деяких видів діяльності комерційних банків; —зростання конкуренції між банківськими та небанківсь-кими фінансово-кредитними установами на ринку грошей і ринку капіталу щодо залучення нових клієнтів; —проблеми ліквідності банків та зниження рівня прибутковості традиційних ринкових операцій і послуг; —порівняно невеликі витрати на надання зазначених послуг; —трастові послуги дають можливість залучити значні кошти, які можуть використовуватись банком і приносити йому доход. Трастові послуги— це послуги, що Грунтуються на довірчих правовідносинах, коли одна особа - засновник, передає своє майно у розпорядження іншій особі - довіреній особі, для управління в інтересах третьої особи - бенефіціара. Отже, в зазначених відносинах беруть участь три сторони: 1) довіритель майна або цінностей (засновник) — юридична або фізична особа, яка заснувала траст та/або передала повно- Тема 5. Ринок фінансових послуг важення власника .належного їй майна або цінностей відповідно до умов укладеної між ними угоди; 2) довірена особа (траст) — сторона, яка здійснює управління певним об'єктом. Нею можуть бути спеціалізовані трастові компанії (довірчі товариства) або трастові відділи банків. Об'єктом довірчого управління може виступати рухоме та нерухоме майно, кошти, дорогоцінні метали, цінні папери; 3) бенефіціар — особа, на користь та в інтересах якої надаються довірчі послуги. Бенефіціара призначає довіритель (сам довіритель майна, третя особа або коло окреслених осіб), залишивши право визначення конкретних бенефіціарів довіреному власнику (наприклад, коли мета діяльності -доброчинність, сприяння розвитку освіти, науки тошо). Сутність довірчих операцій полягає в передачі клієнтами банкам свого майна (без передачі права власності) для наступного інвестування цих засобів від імені їх власників і за їх дорученням на різних ринках з метою одержання прибутку, з якого банки утримують певну плату як комісію. Більшість банків пропонує своїм клієнтам попередньо укласти договір, що визначає основні положення їхнього майбутнього співробітництва. Відповідно до цього договору ділові взаємини банку і клієнта будуються на основі взаємної довіри. Банк офіційно надає свої послуги клієнту по виконанню вказівок останнього і переконує клієнта в тому, що він може розраховувати на компетентність банківських працівників і їх високий професіоналізм. Усі права представництва або розпорядження коштами, цінними паперами та іншими цінностями мають силу доти, доки від клієнта не надійде спеціальна письмова вказівка про їх скасування або призупинення. Умови, на яких здійснюються трастові угоди, діють багато років або мають безстроковий характер. Трастові відносини з фізичними особами діють протягом життя довірителя плюс 21 рік; відносини, які базуються на заповіті — 20-25 років; на пожертвуванні — більше 40 років; а благодійні мають, як правило, безстроковий характер. Трастові операції пов'язані з великими грошовими сумами або коштовним майном, тому потребують особливої уваги та чіткого Дотримання законодавства. 140 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг У практичній діяльності траст-відділів банків прийнято поділяти довірчі операції на 2 групи: —довірчі операції для фізичних осіб; —довірчі операції для юридичних осіб. Однієї з функцій банку в сфері трастових операцій є управління персональними трастами, тобто надання трастових послуг фізичним особам. Такі операції виникають як угода між довірителем і довіреною особою та пов'язані в основному з передачею майна цій особі, що надалі набуває права володіння майном в інтересах довірителя. До трастових послуг, що надаються банками окремим особам, відносяться: —розпорядження спадщиною; —управління власністю на довірчій основі; —виконання ролі опікуна і/або зберігача майна; —виконання агентських посередницьких функцій. Управління майном у формі трасту має юридичну основу: заповіт, спеціальну угоду, розпорядження суду. Найбільш поширеними є заповітний траст, довічний траст та страховий траст. Заповітний траст передбачає розпорядження майном довіреною особою (банком) та розподіл доходу між отримувачами. При цьому управління здійснюється в інтересах бенефіціара. Довічний траст передбачає передачу грошей або цінностей в управління банку особою, яка отримує дохід упродовж життя, а після смерті дохід отримують його нащадки. При цьому довіритель укладає угоду з банком та передає йому майно, банк здійснює зберігання, інвестування та має право розпорядження доходом й основною сумою згідно з угодою. Страховий траст полягає в призначенні банка чи іншої довіреної особи довірителем по страховому полісу. Контрольні запитання 1. Яку роль відіграють в економіці довірчі трастові операції? 2. Які фінансові установи надають трастові послуги? З якою метою вони це здійснюють? Тема 5. Ринок фінансових послуг 3. Вчому полягає сутність трастових послуг7 4. Чи можуть трастові послуги надавати банки? 5. Які функції на фінансовому ринку виконують трастові компанії? 6. Визначте роль кожного з учасників трастової послуги. 7. Коли виникли довірчі, трастові послуги, назвіть причини їх появи? 8. Чи мають довірчі трастові послуги кредитний характер? 9. Що, на ваш погляд, стримує розавиток трастових послуг в Україні? 10. Проаналізуйте законодавчу базу, яка регулює надання Гарантійні послуги Здійснення операцій на фінансовому ринку пов'язано з великими фінансовими ризиками, тобто з можливістю настання такої події, яка може супроводжуватися збитками, втратами та іншими негативними наслідками. З метою управління ризиками та зменшення їх величини використовується механізм гарантії та поруки, котрі забезпечують своєчасність платежу за зобов'язаннями, які виникають на фінансовому ринку. Гарантія - це згода третьої сторони погасити заборгованість у випадку, коли позичальник не здатен це зробити сам. Органі-заціями-гарантами активно виступають банки та страхові компанії. Надійність гарантії залежить від спроможності організації-гаранта погасити заборгованість, саме тому дуже важливим є здійснення фінансового аналізу платоспроможності та кредитоспроможності гаранта, при цьому від нього можуть вимагати забезпечення. Порядок оцінювання фінансового стану комерційного банку базується на аналізі його балансу та звітності про прибутки та збитки. Відповідно до міжнародної банківської практики та Рекомендацій Базельської угоди (1088р.) з метою формування об'єктивного уявлення про фінансово-економічний стан банку-гаранта розраховують показники якості активів та пасивів, їх ліквідності, атакож здійснюють оцінку ефективності функ- 142 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг ціонування банку. Якщо гарантом виступає страхова компанія -комплексна оцінка включає перевірку та аналіз фінансового стану страховика: виявлення ступеня платоспроможності, аналіз рівня власного капіталу та страхових резервів, розрахунок співвідношення страхової винагороди до власних коштів компанії та коефіцієнту покриття. Гарантія означає, що організація-гарант бере на себе зобов'язання у випадку несплати клієнтом у строк платежів провести платіж за рахунок власних коштів, тобто гарантія — це зобов'язання, яке виступає у грошовій формі, носить терміновий та безвідкличний характер, тобто гарант не має права без згоди кредитора відмовитись від прийнятих на себе зобов'язань. Гарант відповідає за зобов'язан ними у тому ж розмірі, що і боржник. Об'єктом гарантій можуть бути найрізноманітніші угоди, які пов'язані з розрахунковими, кредитними операціями, зобов'язання за контрактами, у тому числі зовнішньоекономічними. У міжнародній практиці розрізняють наступні види гарантій. За своїми організаційно-економічними формами гарантії можуть виступати у вигляді аваля або гарантійного листа. Аваль — це гарантія, згідно з якою особа-аваліст приймає на себе відповідальність за сплату боргів, частіше всього перед власником векселя. Ця згода оформлюється підписом аваліста на лицьовій (зворотній) стороні векселя або на спеціальному гарантійному листі, який прикріплюється до векселя - аллонже. Наявність авалю збільшує надійність та привабливість векселя. За способом виставлення гарантії діляться на прямі (гарантія виставляється банком-платником) та непрямі (гарантія виставляється через третій банк). Залежно від ступеня участі інших гарантій розрізняють: —прості гарантії, які виставляють організації-гаранти за дорученням своїх клієнтів на користь його контрагента; —контр-гарантії - організація-гарант, частіше банк, звертається до банку-кореспондента з проханням виставити контрагенту його клієнта гарантію та гарантує при цьому банку компенсацію необхідної грошової суми при настанні гарантійного випадку; —синдиковані гарантії — використовуються у випадку великих сум гарантій, тобто одна організація-гарант не в змозі оплати- Тема 5. Ринок фінансових послуг ти всю суму. У цьому випадку гаранти укладають угоду, відповідно по якої у гарантійному випадку кожна сторона сплачує свою долю гарантійної суми. Гарантії можуть бути обмеженими, коли лише частина зобов'язань, виражена у конкретній сумі, та необмеженими, коли гарант відповідає за всю суму зобов'язань. Також гарантії поділяють на платіжні та договірні. Платіжні гарантії включають гарантування платежів за векселями, акредитивами та інкасовими операціями. Вони широко використовуються при здійсненні розрахунків за комерційними кредитами. До договірних гарантій відносять тендерні гарантії, які пов'язані з організацією торгівлі; митні гарантії по сплаті експортно-імпортного мита; гарантії, які необхідно здійснити згідно з певним контрактом, та інші. За способом реалізації гарантій їх поділяють на умовні та безумовні. При надант умовної гарантії гарант сплачує по гарантійному випадку лише у разі виникнення певних умов, тобто у документарній формі підтверджується, що партнер клієнта виконав усі договірні умови (зобов'язання) згідно з контрактом або клієнт, платіж якого гарантується, не виконав своїх зобов'язань. При безумовній гарантіїплатіж здійснюється за першою вимогою кредитора без урахування заперечень клієнта. Безумовні гарантії, як правило, виставляються за дорученням великих клієнтів. Надання гарантій пов'язане з певними ризиками для органі-зації-гаранта, тому останні, у разі визначення можливостей та розмірів гарантій, враховують наступні фактори: 1) рівень фінансової стійкості гаранта; 2) розмір власного капіталу клієнта; 3) мета та якість угоди, за якою організація виступає гарантом; 4) надійність забезпечення. Визначення можливостей надання гарантії здійснюється на основі аналізу документів, які обґрунтовують необхідність їх видачі (оригінали векселів, договорів, контрактів, угод та документів) та підтверджують фінансовий стан клієнта, можливості виконання ним своїх зобов'язань. При оформленні гарантії гарант укладає з клієнтом угоду по забезпеченню гарантійного зобов'язання, тобто умови виставлення гарантії та її забезпечення, можливості пролонгації гарантії. 144 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг Як забезпечення гарантії частіше використовують блокування певної суми на розрахунковому рахунку в банку, переуступку виручки за акредитивом з її блокуванням. Страхові поліси застави, гарантії третіх осіб у банківській практиці Росії, України ще не отримали широкого розповсюдження. Контрольні запитання 1. Яку роль відіграють на фінансову ринку гарантійні послуги? 2. Що таке гарантія? 3. Які є види гарантій? 4. Хто може надавати гарантійні послуги? 5. Проаналізуйте стан надання гарантійних послуг в Україні.

5.6. Послуги розрахунково-касового обслуговування Ринкова економіка потребує створення механізму розрахунків між суб'єктами економіки, забезпечення безперервності платежів та на цій основі — підвищення ефективності функціонування економіки. Усі розрахунки, які здійснюються в економіці поділяються на готівкові та безготівкові. Готівкові платежі здійснюються готівкою та обслуговують рух товарів та послуг. В країнах з ринковою економікою має місце тенденція зниження частки готівкових розрахунків, що пов'язано з успішним розвитком системи електронних платежів. Готівка, як правило, обслуговує розрахунки населення. В діяльності фірм та підприємств більш розповсюдженими є безготівкові розрахунки та платежі. Сфера безготівкових розрахунків поділяється на міжбанківські, які обслуговують відносини між банками, та міжгосподарські розрахунки між клієнтами банків. Головним елементом цієї системи є банківська установа. Це пояснюється тим, що безготівкові розрахунки здійснюються за допомогою банківської системи, що значно полегшує процес контролюта регулювання грошової сфери, зменшує витрати та сприяє збільшенню швидкості обігу грошей. Тема 5. Ринок фінансових послуг Ведення безготівкових розрахунків базується на принципах: —правовий режим проведення розрахунків та платежів; —здійснення розрахунків по банківських рахунках; —підтримка ліквідності на рівні, який повинен забезпечити безперервне здійснення розрахунків; —наявність акцепту або згоди платника на здійснення платежу; —строковість платежу; —контроль всіх учасників за проведенням розрахунків, дотриманням встановлених правил, норм, порядку здійснення платежів; — майнова відповідальність за недотримання договірних умов. язані з особливостями їх взаємозв'язку з процесом відтворення, поділяють на групи. Перша група платежів пов'язана з основною діяльністю товаровиробників. Платежі, пов'язані з матеріальними та трудовими витратами, є найбільш важливим різновидом безготівкових розрахунків, їх відносять до платежів за товарними операціями. Друга група платежів охоплює розрахунки за результатами основної діяльності господарюючих суб'єктів з фінансовою системою. До них відносять податки до державного та місцевих бюджетів, виплати відсотків, платежі банківським та небанківським установам. Третя група платежів пов'язана з формуванням та використанням спеціальних фондів підприємства (резервних, страхових та ін). Платежі другої та третьої групи відносяться до платежів за нетоварними операціями. Залежно від сфери обслуговування діяльності підприємств платежі можуть бути пов'язані з основною господарською діяльністю або з інвестиційною діяльністю. Якщо розрахунки та платежі охоплюють операції, які здійснюються в середині підприємства, то вони мають назву внутрішньогосподарських (розрахунки між філіями, підрозділами). Однак цей вид займає незначну питому вагу у загальному платіжному обороті підприємства. Основна частина — це розрахунки та платежі між господарюючими суб'єктами. Основна маса розрахунків здійснюється за допомогою банків, які діють на підставі законодавчих та нормативних документів, де визначені певні умови, принципи, правила, механізми проведення 10 — 5-1619 146 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг розрахунків готівкою у безготівковій формі. Банки усім суб'єктам господарювання для здійснення розрахунків можуть відкривати такі види рахунків: 1) поточні рахунки — відкриваються для зберігання коштів та здійснення усіх видів банківських операцій; 2) депозитні рахунки — відкриваються на підставі договору, який укладається між власником рахунка та банком з метою зберігання коштів на умовах, зазначених цим договором. Господарюючі суб'єкти не мають права проводити розрахункові операції та отримувати готівку з цього рахунка; 3) кредитні рахунки — відкриваються з метою одержання кредиту у грошовій формі на основі кредитного договору, який укладається між банком-кредитором та позичальником —юридичною або фізичною особою; 4) бюджетні рахунки — відкриваються господарюючим суб'єктам, які отримують гроші за рахунок державного або місцевого бюджетів для цільового використання. Безготівкові розрахунки здійснюються за допомогою розрахункових документів, які мають встановлену форму. Залежно від виду розрахункових документів, способу платежу та організації документообігу в банку, у платників та отримувачів коштів розрізняють такі форми безготівкових розрахунків: розрахунки за допомогою платіжних доручень, вимог-доручень, розрахунки акредитивами, розрахунки чеками тощо. Усі розрахункові документи незалежно від форми розрахунків повинні відповідати встановленим стандартам та мати обов'язкові реквізити: —найменування розрахункового документа; —номер та дата виписки; —найменування банків платника та отримувача коштів; —номера рахунків платника та отримувача; —призначення платежу (крім чеків), його кодове позначення; —сума платежу цифрами та прописом; —на першому примірнику розрахункового документа—відбиток печатки, підписи керівника та головного бухгалтера підприємства. Розрахункові документи приймаються до виконання банком незалежно від суми.

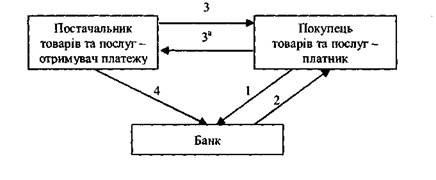

148 С. О. Маслова, О. А. Опалов. Ринок фінансових послуї Вибір форми розрахунків здійснюється з урахуванням: —характеру взаємозв'язків між економічними суб'єктами; —особливостей поставки та приймання продукції; —розташування сторін; —особливостей транспортування вантажів; —фінансового становища юридичних осіб, які беруть участь в угоді. Таким чином, різноманіття форм розрахунків, принципи їх вибору залежать від конкретної економічної ситуації та можуть бути змінені при проведенні економічних реформ. Найбільш розповсюдженою формою розрахунків в Україні є платіжне доручення. Платіжне доручення— це письмове розпорядження платника своєму банку про перерахування певної суми грошей з рахунку платника на рахунок отримувача. Розрахунки дорученнями можуть бути строкові (авансові) платежі, тобто до відвантаження товару (рис. 5.4) та акцептні, коли платіж здійснюється після відвантаження товарів або надання послуг (рис. 5.5).

1 — укладання угоди про поставку товарів з попередньою оплатою; 2 — передача платіжного доручення в банк; 3 — перерахунок коштів в банк постачальника товарів та послуг та зарахування їх на рахунок отримувача — постачальника товарів та послуг; Тема 5. Ринок фінансових послуг 4 - виписка отримувачу коштів про їх зарахування на поточний рахунок у банку; 5 — поставка товарів та послуг. У межах договірних відносин між покупцями та продавцями товарів та послуг без нанесення їм фінансових збитків можуть діяти відстрочені платежі.

1 — укладення угоди між продавцем товарів, послуг та покупцем; 2 — відвантаження товарів, прийом виконаних робіт, наданих послуг; 3 — передача в банк платіжного доручення про списання коштів з рахунку платника на рахунок отримувача платежу; 4 — виписка з поточного рахунку платника про списання коштів; 5 — перерахунок коштів в банк отримувача платежу та зарахування їх на поточний рахунок постачальника товарів та послуг; 6 — виписка з поточного рахунка отримувача платежу про зарахування коштів. Платіжним дорученням проводять розрахунок при отриманні товарів та послуг; при наявності згоди сторін або при попередній оплаті з різними кредиторами; перерахуванні платежів до бюджету та органів соціального страхування та за іншими нетоварними операціями. Цей документ приймається банком лише при наяв- С. О. Маслова, О. А. Опалов. Ринок фінансових послуг ності коштів на рахунку платника. Доручення приймаються протягом 10 календарних днів. Розрахунки платіжними дорученнями прості, зручні, забезпечують швидке здійснення платежу. Однак ця форма не гарантує платіж продавцю товарів та послуг, тому використовують акцепт платіжного доручення. При цьому він має вигоду для постачальника, але ставить у скрутне фінансове становище платника. Відносно новим видом розрахункового документа для України є платіжна вимога-доручення — це вимога постачальника товарів та послуг до покупця оплатити, на підставі направлених платіжних документів про відвантаження товарів, вартість товарів та послуг відповідно до умов договору. Цей розрахунковий документ використовується при розрахунках за поставлені продукцію, товари, надані послуги, а після відвантаження разом з комерційними документами надсилається покупцеві (рис. 5.6).

Рис. 5.6. Схема розрахунку платіжною вимогою-дорученням 1 - поставка товарів, виконання робіт та надання послуг; якого є покупець товарів, споживач послуг; 2 - передача банком розрахункових документів покупцю для акцептування; 3 - повернення в банк покупця розрахункових документів, які акцептовані покупцем, з метою списання коштів з його рахунка; 4 — перерахування коштів в банк постачальника та зарахування їх на рахунок постачальника; 5 — надання інформації постачальнику товарів та послуг -отримувачу коштів про зарахування грошей на його банківський рахунок. Тема 5. Ринок фінансових послуг Термін, протягом якого платник повинен надіслати в банк акцептовані платіжні вимоги-доручення, визначається у договорі між платником і отримувачем коштів, та банком не контролюється. Слід мати на увазі, що цей документ використовується лише при умові наявності коштів на рахунку платника. Одним з популярних видів розрахункових документів є чек. Розрахунки чеками використовуються як в розрахунках за товарними операціями, так і в нетоварних платежах. Чек— це письмове доручення чекодавця банку, який його обслуговує, про перерахування певної суми грошей з його рахунку на рахунок отримувача коштів.

Рис. 5.7. Схема розрахунку чеком 1 — покупець товарів, послуг направляє у банк заяву на предмет видачі чекової книжки; 2 — видача банком чекової книжки або разового чека; 3 — відвантаження товарів, надання послуг, виконання робіт; 4 — постачальник пред'являє чек, а банк перераховує кошти з Видача лімітованих чекових книжок здійснюється банком за заявою, яку надає в банк чекодавець-покупець товарів та послуг. У заяві вказується, за рахунок яких коштів буде здійснюватись платіж. При розрахунках власними коштами, необхідно їх депонування на окремому рахунку, для цього використовується платіжне доручення. Видача клієнту чекової книжки супроводжується визначенням ліміту. Ліміт, який дорівнює сумі заброньованих коштів або банківській гарантії, встановлює банк, про що робиться 152 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг відмітка в чековій книжці (вказується загальна сума ліміту або максимальна сума по кожному чеку). Платник, коли виписує чек реєструє його, вказує дату, номер чека, суму, залишок ліміту та отримувача коштів. Кожний чек, який здається в банк, та реєстр чеків платник завіряє своїм підписом і печаткою. Чек з вказаною сумою надається отримувачу коштів, а той пред'являє його в банк з метою переказу коштів на свій рахунок. Отриманий від платника чек чекодавець повинен передати в банк протягом 10 днів з моменту його виписки, пізніше чек до сплати не приймається. Банк перевіряє правильність заповененя чека та здійснює перерахування коштів. Чеками користуються як юридичні, так і фізичні особи згідно з законодавством кожної країни. У міжнародній банківській практиці розрізняють кілька видів чеків. Іменні — платіж здійснюється лише на користь особи, яка вказана в чекові, передавати такі чеки не можна. Ордерні — платіж здійснюється як на користь особи, яка вказана в чеку, так і за її наказом (оформлюється на зворотному боці чеку). Чеки на пред'явника — платіж здійснюється на користь особи, яка надала чек до банку. Передача чека здійснюється шляхом вручення, а ордерні можуть бути передані шляхом напису — індосаменту. Сплата за чеком є гарантованою. Це пояснюється тим, що: - по-перше, платник депонує власні кошти на банківському рахунку; - по-друге, банк може виступити гарантом, тобто сплата по чеку відбувається за рахунок кредиту, який надає банк платнику, якщо він не має достатньої кількості власних коштів; - по-третє, фінансові органи використовують чек з метою повернення підприємствам та фірмам залишків коштів, які були помилково перераховані до бюджету. Крім гарантії платежу, до переваг розрахунків чеками відносять: - контроль платника за товарною угодою; - мінімальний розрив у часі між поставкою товарів та здійсненням платежу. Недоліком при проведенні розрахунків чеками є вилучення певних коштів платника з господарського обороту на тривалий Тема 5. Ринок фінансових послуг термін. Однак, чеки можуть використовуватись для обслуговування як роздрібного, так і оптового обороту, успішно конкурувати з готівковими грошима. Таким чином, чек може виступати інструментом розрахунків у випадках, коли: 1) платник не бажає здійснювати платіж до отримання товарів, а постачальник — передавати цей товар до отримання гарантії платежу; 2) продавець товарів та послуг заздалегідь невідомий. У країнах з ринковою економікою досить широко використовується акредитивна форма розрахунків. її сутність полягає в тому, що платник доручає своєму банку провести за рахунок депонованих коштів або під гарантію банку оплату товарно-матеріальних цінностей за місцем знаходження отримувача коштів на умовах, які передбачені платником у заяві на відкриття акредитиву. Акредитив — це доручення банку покупця банку постачальника сплатити за розрахунковими документами, пред'явленими постачальником. Складність відносин між постачальником та покупцем визначається тим, що в міжнародній практиці існує кілька видів акредитивів: покритий та непокритий, відзивний та безвід-зивний, з акцептом та без акцепту. Покритий акредитив—акредитив, який використовується для здійснення платежу із завчасно зарезервованих коштів у повній сумі на окремому рахунку (рис. 5.8).

154 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг 1 — укладання угоди про розрахунки з використанням акредитивної форми з попереднім депонуванням коштів на окремому рахунку в банку; 2 — передача в банк необхідних документів (заяви на відкриття акредитиву, платіжного доручення про депонування коштів) з наступним списанням коштів з рахунка покупця; 3 — перерахування коштів в банк постачальника та зарахування їх на рахунок "Акредитив"; 4 — повідомлення постачальника, отримувача коштів, про відкриття акредитива; 5 — постачання товарів, надання послуг та виконання робіт; 6 — передача документів, які підтверджують відвантаження товарів (надання послуг, виконання робіт) відповідно до умов договору, та перерахування коштів з рахунка "Акредитив" на рахунок постачальника — отримувача коштів; 7 — повідомлення про використання акредитива банку покупця; 8 — повідомлення покупця про використання акредитива;

1 — укладення угоди про розрахунки з використанням акредитивної форми з банківською гарантією платежу; 2 — надання заяви клієнта на відкриття акредитива під банківську гарантію та відкриття акредитива на спеціальному рахунку в банка покупця; Тема 5. Ринок фінансових послуг 3 — інформування про відкриття акредитива на спеціальному рахунку в банку постачальника; 4 — повідомлення постачальника про відкриття акредитиву; 5 — поставка товарів, надання послуг, виконання робіт; 6 - передача документів, що підтверджують відвантаження товарів, надання послуг, виконання робіт згідно з умовами договору, банку постачальника та зарахування коштів на рахунок постачальника; 7 — повідомлення банком постачальника банку покупця про списання коштів з рахунка покупця, а в разі їх відсутності банк надає платнику кредит; 8 — повідомлення покупця про списання коштів з його рахунка. Відзивний — акредитив, який може бути змінений або анульований банком без попереднього повідомлення про це постачальника. Цей документ практично не захищає інтереси постачальника, тому його використовують рідко. Безвідзивний — акредитив, котрий може бути анульований або змінений покупцем лише за згоди постачальника. Акредитив з акцептом, тобто з оплатою документів по акцепту особи, яка уповноважена платником, зменшує ризики порушення угоди (має місце перевірка відвантаження товарів до моменту оплати за розрахунковими документами). Однак використання даного акредитива збільшує витрати постачальника. Використання ж акредитива без акцепту не забезпечує платнику контролю за діями постачальника. У міжнародній банківській практиці найбільш поширеними в сучасних умовах є покриті, безвідзивні акредитиви з акцептом документів представником покупця. Акредитив відкривається лише для розрахунків з одним постачальником. Термін дії акредитиву визначається за згодою сторін та залежить від особливостей угоди. Для відкриття акредитиву платник (покупець товару та послуг) надає в свій банк акредитивну заяву, де вказує назву товарів та послуг; номер угоди, за якою відкривається акредитив; термін дії акредитива; найменування постачальника; банківської установи та документів, згідно з якими здійснюється платіж. У заяві також визначається вид акредитива, його сума, порядок сплати коштів. 156 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг Розрахунки акредитивами мають певні переваги: - оплата здійснюється за згодою платника, яка висловлюється через відкриття акредитива; - платник має право відмовитися від оплати, якщо є порушення умов угоди; - акредитив може бути відкритий як за рахунок власних коштів покупця, так і за рахунок банківського кредиту; - наявна гарантія платежу. Поряд з цим ця форма розрахунків має ряд недоліків, які значно знижують її роль у сучасних умовах; - певні кошти покупця вилучаються з господарського обороту; - сповільнюється товарообіг за рахунок того, що постачальник не може відвантажити продукцію, доки не отримає інформацію про відкриття акредитива; - збільшуються витрати на зберігання товарів, які пов'язані зі сповільненням товарообігу. Таким чином, акредитив використовується у випадку, коли необхідною є економічно доцільна та технічно зручна форма розрахунків, з урахуванням того, що платіж, як правило, здійснюється за місцем знаходження постачальника. Особливе місце в системі розрахунків займає вексель, який може використовуватись для погашення боргових зобов'язань поза банками. Вексель— це документ, який надає право певній особі (вексе-леотримувачу) вимагати від іншої особи, яка має зобов'язання за векселем, сплатити певну суму у встановлений термін та у певному місці. Розрізняють наступні види векселів: - залежно від особливостей документообігу—простий та пере-казний; - за видом угоди - покритий (під реальну угоду), дружній, бронзовий (під фіктивну угоду); - за терміном обороту — короткостроковий (до 3 місяців), середи ьостроковий (від 3 місяців до 1 року), довгостроковий (більше 1 року); - за видом емітента — товарний (комерційний), фінансовий (банківський), казначейський тощо. Тема 5. Ринок фінансових послуг Головними учасниками вексельного обігу є: 1) трасат (векселедавець) — особа, яка видала вексель та доручає провести платіж певної суми; 2) ремітент (бенефіціар) — особа, яка отримує кошти або за наказом якої повинна бути проведена оплата. Трасат — платник за векселем, особа, якій надано наказ про оплату векселя. Переказний вексель по відношенню до трасата — тратта, а по відношенню до ремітента — римеса. Передача векселя здійснюється особливим записом — індосаментом на зворотному боці векселя або на додатковому листку (алонж). Особа, яка робить запис — індосант; на користь якої зроблено запис — індосат. Індосамент може бути бланковий (індосант ставить лише свій підпис), іменний (індосант вказує особу, якій передаються права за векселем), цільовий (індосант вказує мету переказу векселя іншій особі), безоборотний (індосант робить відмітку, яка надає йому право виключити можливість вимоги до нього в разі несплати векселя трасатом). Також важливим моментом у розрахунках за допомогою векселя є акцепт платника, тобто письмова згода на оплату векселя, що підвищує його ліквідність та привабливість як цінного паперу та розрахункового документа. Вимагати акцепт може трасант (векселедавець), атакож індосант. У випадку відмови від акцепту (відмови платежу за векселем) векселедержатель має право пред'явити їм позов у встановленому порядку. Кожний індосант, як і векселедавець, несе відповідальність за акцепт та платіж за векселем. Вексельне зобов'язання трасата, трасантата індосанта може бути додатково гарантовано авалем. Аваль — це порука третьої особи (аваліста) за векселем, аваліст несе таку ж відповідальність як і особа, якій він надав поруку. Власником векселя аваліст стає після оплати і до нього переходять усі права вимоги за векселем. Вексель може бути пред'явлений до оплати у місці платежу не платнику, а третій особі, яка має доручення здійснити платіж. Ця особа називається доміциліант, а вексель — доміцильований. Векселедержатель пред'являє вексель у визначений день або у два наступних робочих дні. Таким чином, обіг векселя умовно можна поділити натри стадії: І. Виникнення зобов'язань, які виявляються через видачу векселя; 158 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг II. Період обороту зобов'язання. Вексель виступає як знаряддя III. Реалізація зобов'язання. Використання векселя дає змогу подолати один з недоліків безготівкових розрахунків за допомогою платіжних-доручень, вимог-доручень, чеків, акредитивів, а саме - вилучення з обороту коштів на деякий період часу, що негативно впливає на економічні процеси. Вексель може багаторазово передаватись як платіжний засіб, погашатись після закінчення терміну сплати. Термін перебування векселя в обігу, як правило, складається з часу виробничого використання кредиту, транспортування товарів, погашення векселя й отримання коштів. Економічна сутність розрахунків за допомогою векселів, вексельного обороту в цілому проявляється в тому, що прискорюються розрахунки за товари та послуги, розширюються можливості кредитування, збільшується гнучкість грошового обороту. У вексельному обігу вирішальну роль відіграють банки та їх вексельні операції: 1) прийняття векселів на інкасо для отримання коштів в термін оплати; 2) облік векселів; 3) надання позичок під вексельне забезпечення (застава Вексель, як одна з найбільш ефективних форм розрахунків, забезпечує надійний контроль за виконанням взятих зобов'язань, допомагає швидше зупинити дії кризових чинників. У сучасних умовах все більше поширюються розрахунки за допомогою дебетових та кредитових доручень, які переказуються по системі міжбанківського та поштового зв'язку. Ця система розрахунків базується на використанні замінників готівкових грошей та спеціалізованого технічного обладнання, які використовуються з метою їх автоматизованої обробки. Обслуговування як юридичних, так і фізичних осіб здійснюється комерційними банками за допомогою: - автоматизованих розрахункових палат - використовуються для здійснення масових, регулярних платежів за дебетовими та кредитовими операціями; - банківських автоматів — з їх допомогою можна отримати позику в межах відкритого ліміту; зняти гроші з поточного або Тема 5. Ринок фінансових послуг ощадного рахунка; обміняти іноземну валюту; здійснити переказ грошей з рахунка на рахунок та інші операції; - терміналів у торгівельних установах — дозволяють здійснювати платежі за допомогою банківської пластикової карти; - оплати рахунків за товари та послуги за телефоном, який з'єднується з комп'ютером банківської установи; - міжбанківських систем електронного переказу грошей, що дозволяє значно підвищити ефективність роботи, швидкість та якість операцій, які пов'язані з переказом грошей в межах певної країн и та у міжнародній системі електронного переказу (наприклад, СВІФТ). Контрольні запитання 1. Що таке грошовий оборот, його ознаки? 2. Дайте характеристику формам грошового обороту.

3. Які фінансові установи надають розрахунково-касові послуги? 4. Назвіть основні форми розрахункових документів. 5. Які фактори впливають на вибір форми та механізму розрахунків? 6. Назвіть переваги та недоліків платіжного доручення. 7. В яких випадках в розрахунках використовують чек? 8. Назвіть особливості розрахунків за допомогою акредитиву.

9. Дайте характеристику найбільш ефективній формі озрахунків. 10.Проаналізуйте стан безготівкових розрахунків в Україні. 5.7. Торгівля цінними паперами як вид фінансових послуг Торгівля цінними паперами розглядається як діяльність з випуску та обліку цінних паперів, яка здійснюється банками, акціонерними товариствами, статутний фонд яких формується, як правило, за рахунок іменних акцій. Ці інститути виступають 160 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг як торговці цінними паперами та здійснюють такі види діяльності: 1) діяльність з випуску цінних паперів; 2) комісійну діяльність з цінними паперами; і: 3) комерційну діяльність з цінними паперами. Випуск цінних паперів являє собою цілеспрямовану та організовану діяльність емітента згідно з чинним законодавством. Емісія цінних паперів включає в себе: визначення розмірів випуску, підготовку та публікацію проспекту емісії, реєстрацію випуску, друк бланків цінних паперів, публікацію оголошень про випуск. Розмір випуску акцій визначається величиною статутного капіталу акціонерного товариства та його приростом. Кількість акцій, що випускаються, визначається шляхом поділу розміру статутного капіталу чи його приросту на номінальну ціну акції. Розмір випуску боргових зобов'язань розраховується шляхом поділу суми позики на номінальну ціну облігації, сертифікату чи фінансового векселя. Випуск цінних паперів - це сукупність цінних паперів даного емітента, які надають однаковий обсяг прав та які мають однакові умови розміщення. Рішення про випуск цінних паперів — це документ про обсяг, вид, кількість, мету та терміни випуску цінних паперів, яке приймається загальними зборами акціонерів акціонерного товариства чи іншими органами, які мають відповідні повноваження. Рішення оформлюються окремими протоколами і реєструються в органах державної реєстрації цінних паперів. При випуску акцій повинні бути виконані наступні процедури: приймається рішення про випуск, три примірники рішення зшиваються та скріплюються печаткою: один примірник зберігається в емітента, а два інших подаються в орган реєстрації та реєстротримачу. Процедура емісії включає наступні етапи: —прийняття емітентом рішення про випуск; —підготовка проспекту емісії, якщо реєстрація випуску повинна супроводжуватися проспектом емісії; —державна реєстрація випуску та проспекту емісії; —виготовлення цінних паперів; Тема 5. Ринок фінансових послуг —надання інформації, яка міститься в проспекті емісії; —підписка; —реєстрація звіту про підсумки випуску; —надання інформації, яка міститься в звіті про підсумки випуску. Разом з рішенням про випуск цінних паперів надається і проспект емісії. Проспект емісії може бути підготовлений щодо одного або декількох випусків акцій різних типів, що розміщуються одночасно, або щодо одного чи декількох випусків облігацій різних серій. Проспект емісії повинен містити наступні три розділи: 1. Дані про емітента. 2. Дані про фінансове становище емітента (розділ відсутній при створенні акціонерного товариства, за винятком випадків перетворення підприємств іншої організаційно-правової форми в акціонерне товариство). 3. Дані про майбутній випуск цінних паперів. У першому розділі проспекту емісії характеризується статус емітента якюридичної особи, зазначається його повне і скорочене найменування, дата реєстрації і реєстраційний номер, найменування органу реєстрації; наводиться юридична і поштова адреса; вказується належність до промислових, банківських, фінансових груп, холдингових компаній, концернів, асоціацій, громадських організацій. Крім того, проспект емісії містить список усіх філій, представництв емітента, їх місцерозташування, поштову адресу, дату відкриття, вид діяльності; відомості про власний капітал, прибуток, оборот, заборгованість на дату ухвалення рішення про випуск цінних паперів; характеризується структура органів управління емітента. Другий розділ проспекту емісії ("Дані про фінансове становище емітента") повинен включати: бухгалтерські баланси за останні три фінансових роки, підтверджені аудиторською перевіркою; короткий опис майна емітента і його основних видів Діяльності; повний звіт про використання прибутку за останні три завершених фінансових роки; звіт про використання засобів резервного фонду за останні три роки; інформацію про розмір Простроченої заборгованості зі сплати податків; дані про забор- "—5-1619 162 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг гованість за кредитами банку і її динаміку за останні три роки; дані про напрямок використання засобів на капітальні вкладення за останні три роки, обсяги незавершеного будівництва і невстановленого устаткування; дані про економічні й адміністративні санкції, що накладалися на емітента органами державного управління, судом, господарським або третейським судом протягом трьох років до моменту ухвалення рішення про випуск цінних паперів; дані про загальний розмір статутного капіталу, його розподіл на акції, обсяг сплаченої частини вартості акцій, кількість раніше випущених акцій, їх номінал, розподіл за видами акцій, умови виплати дивідендів. Третій розділ проспекту емісії ("Дані про майбутній випуск цінних паперів") повинен включати загальні дані, дані про порядок випуску, вартісні і розрахункові умови випуску. Загальні дані — це інформація про вид цінних паперів, що випускаються; загальний обсяг випуску за номінальною вартістю, кількість паперів, що випускаються; номінал одного паперу. Серед даних про порядок випуску вказується дата ухвалення рішення про випуск, орган, що прийняв це рішення; дата початку розміщення цінних паперів; обмеження на потенційних покупців; дата закінчення процесу розміщення паперів; місце, де потенційні покупці можуть придбати цінні папери (підписатися або подати заявку на них); умови і порядок поширення; форма випуску. Проспект емісії виконує дві найважливіші функції: дозволяє відповідному фінансовому органу зробити висновок про правомірність випуску цінних паперів і захищає інтереси інвесторів, які одержують вичерпну інформацію про діяльність компанії. Проспект емісії разом з копією статуту, заявою на реєстрацію випуску служить підставою для реєстрації цінних паперів. Допущені до емісії папери заносяться до державного реєстру із зазначенням виду паперів, найменування і юридичної адреси емітента, номінальної суми емісії, кількості і номіналу цінних паперів, реєстраційного номера і дати реєстрації цінних паперів. У повідомленні про випуск цінних паперів, яке публікується у засобах масової інформації, наводяться дані про емітента; величину статутного капіталу і номінальну вартість паперів; суму валового та чистого прибутку за рік, що передує емісії; терміни й умови Тема 5. Ринок фінансових послуг 163 розміщення паперів. Наводиться також докладний опис бланка цінного паперу: розміри, колір, текст, декоративне оформлення, засоби захисту від підробки. Випуск цінних паперів повинен пройти державну реєстрацію, тобто присвоєння їм державного реєстраційного номера. Усі папери одного випуску повинні мати єдиний державний реєстраційний номер. Розміщення цінних паперів (андерайтинг)—перша угода в сфері обігу, в процесі якої відбувається перехід паперу від емітента до першого власника, тобто це відчуження емітентом або андерайтером цінних паперів їхнім першим власникам. Андерайтером називається особа, що взяла на себе обов'язки з розміщення цінних паперів від імені емітента або від свого імені, але за рахунок і за дорученням емітента. Рішення про розміщення цінних паперів містить дані, достатні для встановлення обсягу прав, закріплених цими паперами. Передбачені наступні способи розміщення цінних паперів: безоплатна передача пакета привілейованих акцій членам трудового колективу шляхом складання поіменного списку власників; підписка на цінні папери; укладання договорів на придбання акцій з посадовими особами приватизованих підприємств або групою працівників підприємства, що уклали договір про недопущення банкрутства; аукціон; комерційний конкурс; інвестиційні торги. Підписка на цінні папери може бути відкритою і закритою. Відкрите (публічне) розміщення проводиться серед потенційно необмеженого кола інвесторів, закрите — серед заздалегідь відомого числа інвесторів. Шляхом закритої підписки здійснюється продаж звичайних акцій працівникам приватизованих підприємств. Підписка проводиться за оголошеною ціною (менше номінальної, рівною їй, або такою, що перевищує її) і оформляється підписним Листом із вказівкою прізвища, імені і по-батькові інвестора, кількості паперів і їхньої ціни. Продажем на аукціоні є придбання фізичними або юридичними особами цінних паперів на відкритих торгах, коли від покупців не вимагається виконання яких-небудь умов. Аукціон може проводитися у вигляді тендера і відкритих торгів. Тендер реко-

мендується, як правило, для реалізації пакетів акцій. При фонді державного або муніципального майна створюється тендерна комісія, яка приймає заявки на участь в аукціоні і реєструє їх. До заявок додаються закриті конверти з пропозиціями про ціну. Після закінчення прийому заявок конверти розкриваються, і переможцем, тобто покупцем паперів, оголошується учасник, який запропонував найвищу ціну. При рівності ціни попиту перемагає покупець, що першим подав заявку на участь в аукціоні. Продаж на комерційному конкурсі вимагає від покупців виконання певних умов: збереження профілю приватизованого підприємства, кількості робочих місць, фінансування об'єктів соціальної сфери, необхідні розміри інвестицій. На інвестиційних торгах продаються пакети акцій державних і муніципальних підприємств, коли від покупця вимагається здійснення інвестиційних програм. Право власності передається інвестору, пропозиція якого найкращим чином відповідає критеріям, що встановлені планом приватизації. Комісійна діяльність передбачає купівлю-продаж цінних паперів торговцем від свого імені та за дорученням і за кошти іншої особи. Цей вид діяльності пов'язаний з наданням брокерських послуг. На ринку брокери виражають бажання та інтереси своїх клієнтів та отримують за це винагороду у вигляді комісійних (як правило, 1,5-2,5 % від суми контракту). Здійснюючи операції з цінними паперами, брокер не стає їх власником, власність переходить до клієнта. Відносини між брокером та клієнтом оформлюються певною угодою, за якою брокер активно працює на біржовому та позабіржовому ринках. Комерційна діяльність визначається купівлею-продажем цінних паперів від імені та за рахунок торговця цінними паперами та пов'язана з наданням дилерських послуг Дилери діють на ринку від власного імені та виражають свої інтереси. Вони мають право власності на цінні папери, які купують на ринку. Дохід дилер отримує як різницю між ціною продажу цінного паперу та ціною придбання. Як правило, дилер спеціалізується на продажу певного виду цінних паперів, тому повинен мати у певній кількості і цінні папери, і кошти. З цінними паперами можна проводити різні операції -купівлю, продаж, обмін та дарування. Однакусі ці операції ідей- Тема 5. Ринок фінансових послуг тичні операціям купівлі або продажу, тому на цьому етапі здійснюється укладання угоди купівлі-продажу. Слід мати на увазі, якщо купівля-продаж здійснюється за допомогою посередників, то останні діють на основі договору комісії або доручення. На біржовому ринку угода може бути укладена або в усній формі, або шляхом обміну стандартизованими паперовими записками. На позабіржовому ринку угоди можуть укладатись усно, телефоном, записами переговорів на магнітну стрічку, телексом, спеціалізованими електронними мережами. Зараз угоди рідко укладаються шляхом одночасного підпису двома сторонами, повне завершення угоди охоплює кілька днів. Необхідним моментом укладання угоди є уточнення її параметрів, тобто процедура підписання угоди відповідно до міжнародних стандартів та норм триває "Т+1" день, де Т — день укладання угоди. Це особливо необхідно при умові усного укладання. Угоди, які пройшли ці два етапи, називають "зафіксованими", а результат відображається у певних документах (файли даних, письмові документи, телексні роздруківки). Кліринг — один з найскладніших етапів торгівлі цінними паперами. Він включає аналіз документів по угоді, розрахунки, взає-мозаліки та складання розрахункових документів. З аналізом документів пов'язано виявлення достовірності документів та правильності їх заповнення. Розраховуються грошові суми, які необхідно оплатити, та визначається кількість цінних паперів, що підлягає поставці. У складі клірингу найбільш складним є проведення взаємоза-ліків. Розрізняють двосторонні та багатосторонні взаємозаліки. Двосторонні взаємозаліки передбачають порівняння взаємних вимог по кожній парі угод, доки не буде отримано чисте сальдо заборгованості одного контрагента іншим. Багатосторонній взаємозалік передбачає калькулювання власних зобов'язань або вимог кожного учасника за мінусом усіх його зобов'язань. Отриманий результат називається позиція, або сальдо. Коли сальдо дорівнює нулю, тоді учасник угоди має закриту Позицію; у випадку, коли сальдо не дорівнює нулю, — відкриту Позицію. Учасник угоди має відкриту довгу позицію у випадку Перевищення вимог над зобов'язаннями, відкриту коротку позиція 166 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг має учасник,уякогозобов'язанняєбільшими, ніжвимоги. Розмір позиції означає ту суму, яку кожний учасник повинен отримати або заплатити на кінцевому етапі угоди. Завершується кліринг складанням розрахункових документів. Кількість документів, їх зміст, розмір сум, склад сторін, що беруть участь в угоді, залежить від методу взаємозаліків при виконанні клірингу. Проведення платежу та поставка цінних паперів — це заключний етап торгівлі. У випадку виконання угоди в найкоротший термін, що складається наданій фондовій біржі, угода носить назву касової, або угода "спот". Якщо термін угоди перевищує мінімальний, то угода має назву термінової, або форвардної. У сучасних умовах в міжнародній практиці відносно термінів виконання угод існує загальне правило: для кожного ринку цінних паперів касові угоди повинні бути виконані негайно або в певні строки. Чим менший строк виконання угоди, тим менший ризик супроводжує виконання даної операції з цінними паперами. Тому при здійсненні торгівлі цінними паперами необхідно суворо дотримуватись термінів виконання угоди, а також забезпечувати синхронізацію двох паралельних потоків — грошового та цінних паперів. Остання вимога в міжнародній практиці має назву DVP або поставки проти платежу. Це означає, що грошовий платіж та поставка цінних паперів здійснюється одночасно. Виконання принципу DVP контролюється розрахунковою системою та біржою. Розрахунок за цінними паперами може бути проведений в межах звичайної розрахункової системи (коли на ринку цінних паперів в країні не передбачений кліринг) або відокремленої розрахункової системи. Остання працює паралельно з загальнонаціональною системою розрахунків та забезпечує особливий контроль за виконанням принципу DVP. Прикладом такої системи може бути міжнародний депозитарно-кліринговий центр — Євро-клір, який відкриває кореспондентські рахунки країнам-учасникам. Використання такої спеціалізованої розрахункової системи, по-перше, значно підвищує швидкість розрахунків; по-друге, забезпечує контроль за дотриманням правил поставки проти платежу. Недоліком даної системи є те, що учасники не можуть використати залишки коштів на інші операції. Тема 5. Ринок фінансових послуг У міжнародній практиці в системі розрахунків може брати участь Центральний банк. Головний банк країни бере участь у розрахунках за двома напрямками: - Центральний банк відповідно до розрахункових документів проводить розрахунки між учасниками, використовуючи кореспондентські рахунки, тобто виконує роль посередника в розрахунках; - Центральний банк бере безпосередню участь у розрахунках, тобто закриття позиції здійснюється відносно Центрального банку, а не торговельної системи. Поставка цінних паперів здійснюється спеціалізованими установами — депозитаріями. До категорії депозитаріїв належать юридичні особи, головною метою діяльності яких є зберігання, облік клірингу та розрахунки за угодами з цінними паперами. Клієнт депозитарію — депонент. Між депонентом та депозитарієм укладається угода про відкриття рахунку "депо" для зберігання, обліку та переміщення цінних паперів. Депозитарії здійснюють три види операцій щодо депо-рахунків: - адміністративні — на їх підставі вносять зміни до бази даних депозитарію щодо депо-рахунків. Це операції з відкриття-закриття депо-рахунків, зміни інформації про власників, місця та типів зберігання тощо; - облікові — зарахування та списання цінних паперів на депо-рахунках, облік змін зберігання цінних паперів; - інформаційні — отримання відомостей про стан рахунків депозитарію. Цей вид операцій не тягне за собою змін у базі даних депозитарію. Передавання цінного паперу означає зарахування його на рахунок "депо" або списання з цього рахунка, переказ цінного паперу з одного рахунка "депо" на інший. Ця операція оформлюється спеціальними розпорядчими документами (дорученням "депо") та спеціальними записами у реєстрах обліку депозитарію. Зберігання цінних паперів може здійснюватись двома способами: 1 вберігання у відкритому вигляді (колективному) — депозитарій виконує функції зберігання, обслуговування та управління, тобто бере участь у загальних зборах акціонерів та має право голосу; 168 С. О. Маслова, О. А. Опалов. Ринок фінансових послуг 2) зберігання у закритому вигляді (відособленому) — депозитарій займається лише зберіганням та обслуговуванням цікних паперів. Управління цінними паперами здійснює їх власник. Депозитарні інститути залежно від функцій, які вони виконують на ринку цінних паперів поділяють на: - інститути-сховища—працюють з паперовими цінними паперами та виконують функцію забезпечення збереження та схову; - інститути-депозитарії — працюють в основному з електронними цінними паперами та виконують функцію схову та клірингу. Заключний етап угоди з цінними паперами завершує відображення зміни власника цінних паперів у тримача (реєстратора). Реєстратор — це установа, що організовує реєстрацію проспекту емісії та випуску цінних паперів, підтримує повний реєстр власників та здійснює контроль за кількістю цінних паперів, які випущені певним емітентом. Реєстратори здійснюють також контроль за тим, щоб емітенти не випускали в обіг більшої кількості цінних паперів, ніж та, що зазначена в реєстраційних документах. Таким чином, депозитарії виконують функції обліку та обслуговування цінних паперів, а реєстратори виконують функцію інформування емітента про осіб, перед якими він повинен виконати зобов'язання за цінними паперами. Діяльність реєстратора не передбачає обліку передавання цінних паперів, її сутність полягає у веденні списку (реєстру) власників цінних паперів. У міжнародній практиці при здійсненні торгівлі цінними паперами іноді має місце поєднання депозитарних та реєстраторських технологій. По-перше, це поєднання може здійснюватись шляхом виконання певним реєстраторським інститутом депозитарної та реєстраторської діяльності, тобто ведення реєстру та рахунків "депо", а також обслуговування як інвесторів, так і емітентів. Другий варіант передбачає використання депозитарію для виконання депозитарних та реєстраторських функцій. За третім варіантом, реєстратор займається реєстрацією з використанням реєстраторських технологій. З технічної точки зору найбільш перспективними є два перших варіанти. Таким чином, торгівля цінними паперами являє собою сукупність технічних, технологічних та організаційних засобів, які дозволяють укласти угоду, звірити її параметри, провести кліринг, пла- Тема 5. Ринок фінансових послуг 169 тежі та передачу цінних паперів. Здійснюють цю діяльність професійні учасники ринку

Поиск по сайту: |