|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Принципы построения банковского баланса

1. Разделение счетов на активные и пассивные, отказ от использования активно-пассивных счетов. Для отражения операций, по которым сальдо может быть либо дебетовое, либо кредитовое, предусматривается наличие парных счетов - активного и пассивного. В начале операционного дня операции начинают отражаться по счету, имеющему сальдо (остаток) по результатам предыдущего дня. Если в конце дня на счете образуется противоположное сальдо, то оно переносится на соответствующий парный счет. Не допускается наличие в балансе на конец дня дебетового сальдо по пассивному счету или кредитового по активному счету. Если в соответствии с договором с клиентом (банком-корреспондентом) предусматривается возможность использования «овердрафта», т.е. проведения платежей при отсутствии средств на счете, то данная операция отражается как кредитная. Образовавшееся в этом случае по итогам дня дебетовое сальдо переносится на ссудные счета клиентов, т.е. отражается как предоставленный кредит. При образовании кредитового сальдо в результате совершения банком в течение дня операций, отражаемых по активному счету, оно также в конце дня должно быть перенесено на парный пассивный счет. 2. Единообразное отражение операций, совершаемых в различных видах валют, отказ от «валютного раздела» баланса. Отражение банковских операций в счетах бухгалтерского баланса производится в зависимости от содержания операции, а не от вида валюты. Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе банка только в рублях. Для учета операций, совершаемых в различных видах валют, на балансовых счетах открываются отдельные лицевые счета в соответствующей иностранной валюте. В номер лицевого счета аналитического учета включается трехзначный цифровой код валюты. 3. Единая временная структура активных и пассивных операций. В до востребования: сроком на 1 день; сроком на 7 дней: сроком до 30 дней; сроком от 31 до 90 дней; сроком от 91 до 180 дней; сроком от 181 дня до 1 года; сроком от 1 года до 3 лет; сроком свыше 3 лет. 4. Разрешение банкам принимать решение об открытии дополнительных счетов, необходимых для более точного отражения совершаемых операций. Кредитные организации имеют право открывать в соответствующих разделах отдельные счета второго порядка для учета операций необходимых банку или клиенту, но с условием, что в балансе, представляемом Банку России, его учреждениям, эти счета должны быть включены по экономическому содержанию в действующие счета того же раздела Плана счетов, утвержденного Центральным банком Российской Федерации. Для учета отдельных операций, где это необходимо, предусматриваются специальные транзитные счета 5. Разделение счетов по типам клиентов. В Плане счетов предусматривается использование единой классификации клиентов при отражении различных операций, основанной на выделении резидентства, формы собственности и вида деятельности. 6. Расчеты с филиалами. В Плане счетов сохранены счета для учета кредитных организаций со своими филиалами. При этом предусматриваются отдельные счета для учета расчетов с филиалами, расположенными на территории Российской Федерации и за границей. Порядок расчетов между кредитными организациями и их филиалами определяют сами кредитные организации с отражением принципов и положений, определенных Банком России. 7. Финансирование капитальных вложений. Аналогично с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий не предусматривается ведение обособленного «учета финансирования капитальных вложений» клиентов и в кредитных организациях. Если по просьбе клиента на договорных условиях кредитная организация возьмется обособленно учитывать операции по использованию клиентом средств на капитальные вложения, то для этого на том же балансовом счете, где учитываются операции по расчетным, текущим счетам, можно открывать в установленном порядке отдельные счета, с которых оплачиваются расчетные документы в пределах наличия на них средств.

4. Банковское законодательство РФ

Структура банковского законодательства: 1) Блок законов – законы, прямо относящиеся к работе банков: · 1. Федеральный закон о Центральном банке Российской Федерации (Банке России). Данным законом устанавливается статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации (Банка России). Введен в действие в 2002 г. · 2. Федеральный закон о банках и банковской деятельности. Данным законом обеспечивается правовое регулирование банковской деятельности. Введен в действие в 1990 г. · 3. Конституция РФ. Обеспечивает правовое регулирование деятельности банков. Введена в действие в 1993 г. · 4. Федеральный закон о Банке Развития. Устанавливает правовое положение, принципы организации, цели создания и деятельности, порядок реорганизации и ликвидации банка развития - государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)". Введен в действие в 2007 г. · 5. Федеральный закон о выплатах Банка России по вкладам физических лиц. Устанавливает правовые, финансовые и организационные основы для осуществления выплат Банка России по вкладам физических лиц в признанных банкротами банках. Введен в действие в 2004 г. · 6. Федеральный закон о несостоятельности (банкротстве) кредитных организаций. Устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций. Введен в действие в 1999 г. 2) Блок законов – законы, обеспечивающие регулирование параллельно действующих институтов и затрагивающие банковскую деятельность: · 1. Федеральный закон о валютном регулировании и валютном контроле. Обеспечивает реализацию единой государственной валютной политики, а также устойчивость валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации. Введен в действие в 2003 г. · 2. Федеральный закон о страховании вкладов физических лиц в банках РФ. Устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ. Введен в действие в 2003 г. · 3. Федеральный закон об ипотечных ценных бумагах. Регулирует отношения, возникающие при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг. Введен в действие в 2003 г. 3) Блок законов – законы всеобщего действия: · 1. Федеральный закон о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт. Контролирует применение контрольно-кассовой техники. Введен в действие в 2003 г. · 2. Федеральный закон о рынке ценных бумаг. Регулирует отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента. Введен в действие в 1996 г.

5. Внебалансовые операции банков 6. операции по забалансовым счетам, не отражающиеся в балансе банка. К таким операциям относятсяинкассо ценных бумаг, хранение банковской отчетности и ценных бумаг, операции по хранению денег и ценностей (складские операции). Забалансовые операции – операции, которые не являются не пассивными, не активными и не находят отражения в балансе: - Лизинговая операция. - Трастовые операции. - Факторинговые операции. - Консалтинговые операции. - Обмен валюты. - Охрана ценностей. - Выпуск и продажа кредитных карточек. *Забалансовые операции – операции, которые комбанк выполняет не по собственной инициативе, а по поручению своих клиентов, получая за их выполнение комиссионные. Забалансовые операции делятся на следующие виды: А. Расчетно-кассовое обслуживание Банки обслуживают расчетные, текущие, карточные, чековые счета клиентов, т.е. зачисляют на них средства, списывают с них средства при проведении клиентом расчетов, выдают наличность со счетов и получают наличность, хранят и перевозят денежные средства. Б. Трастовые операции комбанков. *Трастовые операции – операции по доверительному распоряжению имуществом клиентов по их поручению. Объектами траста может быть любое имущество, находящееся в законном владении (нередко – и в залоге). В мире объектами траста выступают: предприятия, товары, недвижимость, денежные средства, ценные бумаги, валюта, имущественные права. Трастовые операции могут быть следующих видов: - купля-продажа активов и их хранение, -представительство интересов доверителя в суде, совете директоров, на собрании акционеров..., - распоряжение его доходом, - инвестирование средств клиента, в том числе формирование портфеля ценных бумаг и его хранение, - привлечение и погашение займов, - эмиссия и первичное размещение ценных бумаг, - погашение ценных бумаг, - выплата и реинвестирование дивидендов (по просьбе акционера), - учреждение, реорганизация и ликвидация фирм, - передача собственности на имущество, - исполнение долговых обязательств эмитента за его счет и т.д. - ведение банковских счетов клиента (например, доверитель может уполномочить банк как своего агента получать заработную плату, выплачивать долги, оплачивать личные расходы по мере их возникновения), - временное управление фирмой при ее реорганизации, банкротстве. По одному договору могут выполняться все из перечисленных или часть операций. В нашей стране для многих трастовых операций отсутствует законодательная база (например, для учреждения, реорганизации и банкротства фирм, временного управления фирмой), но отдельные операции выполняются. В. Гарантийные операции комбанков. К гарантийным операциям комбанков относят поручительство и выдачу банковских гарантий. · Поручительство. *Поручительство – обязательство комбанка перед кредитором третьего лица (за которое поручаются) ответить за исполнение последним своих обязательств полностью или частично. Договор поручительства составляется только в письменной форме. Если должник не исполняет своего обязательства перед кредитором, то и поручитель, и должник отвечают по долгу солидарно (или субсидиарно, если это указано в договоре). *Субсидиарная ответственность – ответственность, дополнительная к ответственности основного должника, наступающая только после отказа должника оплатить свои обязательства, предусматривающая возможность указания поручителем конкретной суммы и регрессынх требований к основному должнику. *Регрессные требования – требования субъекта, несущего дополнительную ответственность, к основному должнику по оплаченным первым обязательствам второго. *Солидарная ответственность – ответственность наряду с ответственностью основного должника, при которой требования об уплате долга могут быть предъявлены ко всем должникам сразу или к одному из должников отдельно (т.е. в том числе и к поручителю) по всей сумме долга или ее части. Перед должником, удовлетворившим требования кредитора, остальные должники отвечают в равных долях. В данном случае поручитель также имеет право обратного (регрессного) требования.

В договоре поручительства обязательно должно быть указано, кому оно дано, за кого и за исполнение какого обязательства. Поручительство может выдаваться за исполнение обязательств, срок оплаты которых уже наступил или наступит в будущем. Поручитель получает доход в виде комиссионных, которые зависят от вида ответственности. При поручительстве с субсидиарной ответственностью они составляют от 5% от величины оплаченных обязательств. При поручительстве с солидарной ответственностью поручителя комиссионные составляют от 5 до 30% (5% берутся, если должник сам выполнил свое обязательство, а 30%, если с кредитором расплатился комбанк). · Банковская гарантия. *Банковская гарантия - документ, который банк выдает по просьбе другого лица, в котором содержится обязательство уплатить кредитору этого лица определенную сумму денег по предъявлении кредитором письменного требования о ее уплате. Банк несет субсидиарную ответственность по обязательствам клиента. Банковская гарантия (а в РФ она может быть только банковской) выдается на конкретную сумму денег. Если банк уплатил за клиента кредитору, то он требует в порядке регресса возвращения уплаченной суммы. Гарантия выдается за вознаграждение. Специфическими формами гарантии являются аваль и банковский акцепт. *Факторинг (не менее часто встречается и название «факторинг») – переуступка поставщиком товаров требований по товарным сделкам факторинговой компании или банку с целью немедленного получения бОльшей части платежа при гарантированном погашении оставшейся части задолженности. Д. Обмен валюты. Е. Консалтинг (информирование клиентов о состоянии и перспективах развития отраслей экономики, о конъюнктуре различных сегментов рынка, наиболее выгодных направлениях и способах инвестирования средств...). Консалтингом занимается аналитический отдел. Такие отделы существуют только в солидных банках

7. Долговые обязательства, эмитируемые банком

В некоторых случаях организациям, располагающим свободными денежными средствами, целесообразнее не вносить их на счет банковского депозита, а приобрести долговые обязательства банка, к числу которых относятся депозитные сертификаты, банковские векселя, облигации банков. Депозитный сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на ее получение по истечении установленного срока и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом его филиале. Депозитные сертификаты могут размещаться только среди юридических лиц. Банк имеет право выпускать сертификаты при следующих условиях: • ведении банковской деятельности не менее двух лет; • публикации годовой отчетности, подтвержденной аудиторской фирмой; • соблюдении банковского законодательства и нормативных актов Банка России; • выполнении обязательных экономических нормативов, регулирующих деятельность коммерческих банков со стороны Банка России; • наличии резервного фонда в размере не менее 15 % фактически оплаченного уставного капитала; • выполнении обязательных резервных требований Банка России. Для регистрации условий выпуска и обращения сертификатов банки должны представить следующие документы: условия выпуска и обращения сертификатов, макет бланка сертификата, копию лицензии на право осуществления банковских операций, свидетельство о государственной регистрации кредитной организации, баланс на последнюю отчетную дату и расчет по нему обязательных экономических нормативов, регулирующих деятельность коммерческих банков. ГТУ Банка России по месту нахождения корреспондентского счета банка-эмитента в двухнедельный срок дает свое заключение о соблюдении банком-эмитентом существующих правил выпуска и обращения сертификатов. При отсутствии нарушений оно регистрирует эти условия, после чего один их экземпляр (вместе с макетами сертификатов) направляется в Банк России для внесения в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций. ГТУ Банка России может отказать в регистрации условий выпуска по следующим мотивам: • условия выпуска противоречат действующему законодательству или нормативным актам Банка России; • банк-эмитент несвоевременно (По истечении двухнедельного срока с даты принятия решения о выпуске сертификатов соответствующим органом управления банка) представил в ГТУ Банка России условия выпуска сертификатов, а также другие необходимые документы; • финансовое положение кредитной организации ухудшилось, что послужило основанием для отнесения ее к группе проблемных; • к кредитной организации со стороны Банка России применены санкции в виде ограничения или запрета на проведение операций по привлечению денежных средств во вклады; • использование банком рекламы выпуска сертификатов до регистрации условий выпуска. Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами. Возможность привлечения посредников при распространении и обращении сертификатов расширяет круг потенциальных кредиторов банка. Благодаря вторичному рынку сертификат может быть досрочно передан (продан) организацией, купившей его, другой организации с получением некоторого дохода за время хранения, в то время как досрочное изъятие срочного вклада означает для владельца потерю дохода. Недостатком сертификатов по сравнению со срочными вкладами (депозитами) являются повышенные затраты банка, связанные с эмиссией сертификатов как разновидности ценных бумаг. Кроме того, ограничения на их использование в качестве расчетного и платежного средства, запрет на выпуск в иностранной валюте, а также до востребования сужают сферу распространения сертификатов, предприятия не охотно приобретают их, отдавая явное предпочтение банковским векселям, в отношении которых указанные ограничения не действуют. Банковские векселя – это доходный и ликвидный финансовый инструмент, который используется организациями для размещения своих временно свободных денежных средств и организации взаиморасчетов, а финансовыми организациями – в качестве объекта инвестирования при формировании и управлении портфелями ценных бумаг, как своими, так и клиентов. При выпуске собственного векселя коммерческий банк может выступать: а) векселедателем простого векселя; б) акцептантом переводного векселя; в) одновременно векселедателем и акцептантом одного и того же переводного векселя; г) векселедателем неакцептованного векселя, воспрещаемого им для предъявления акцепту; д) векселедателем неакцептованного переводного векселя. Вложение клиентами свободных средств в банковские векселя является для них очень привлекательным и выгодным делом, а для банков выпуск векселей – устойчивый и самостоятельно регулируемый источник ресурсов срочного характера. Для приобретения банковского векселя предприятие-покупатель, заключив договор купли-продажи векселей с банком-эмитентом, должен перечислить деньги на соответствующий счет последнего. Для получения по истечении установленного срока денежных средств по векселю с причитающимися процентами векселедержатели Должны представить вексель вместе с заявлением о его оплате в банк. Облигации коммерческих банков до сих пор не получили широко обращения на внутреннем рынке РФ. Однако в настоящее время созданы необходимые предпосылки для наращивания их выпуска банками: крупнейшие банки имеют положительный опыт размещения своих облигаций на международных рынках, рынок корпоративных облигаций является одним из наиболее динамично развивающихся сегментов российского фондового рынка, процедура выпуска и размещения облигаций достаточно отработана, в связи с растущим спросом на инвестиционные кредиты банки нуждаются в привлечении долгосрочных ресурсов. Банковские облигации могут быть обеспеченными и необеспеченными. Облигации без обеспечения могут выпускаться не ранее третьего года существования банка (при условии надлежащего утверждения к этому времени двух годовых балансов) на сумму, не превышающую размер его уставного капитала. При выпуске обеспеченных облигаций в качестве обеспечения могут выступать залог (облигации с залоговым обеспечением), ипотечное покрытие (облигации с ипотечным покрытием), поручительство, банковская, государственная или муниципальная гарантия. Таким образом, банки могут выпускать, по существу, два типа облигаций: корпоративные (с обеспечением и без обеспечения) и ипотечные (облигации с ипотечным покрытием), выпуск и обращение которых регулируются несколько иными правилами, чем обычных корпоративных облигаций. Предоставление обеспечения третьими лицами при выпуске банковских облигаций требуется в случаях существования кредитной организации: • менее двух лет (на всю сумму выпуска облигаций); • более двух лет при выпуске облигаций на сумму, превышающую размер уставного капитала (величина обеспечения должна быть не менее суммы превышения размера уставного капитала). Облигация с обеспечением предоставляет ее владельцу все права, возникающие из такого обеспечения. С переходом прав на облигацию с обеспечением к новому владельцу (приобретателю) переходят все права, вытекающие из такого обеспечения. По облигациям с залоговым обеспечением предметом залога могут быть ценные бумаги и недвижимое имущество. По облигациям с ипотечным покрытием в качестве такого покрытия могут служить только: •обеспеченные ипотекой требования о возврате основной суммы долга и уплате процентов по кредитным договорам и договорам займа, в том числе удостоверенные закладными; •ипотечные сертификаты участия, удостоверяющие долю их владельца в праве общей собственности на другое ипотечное покрытие; •денежные средства в валюте РФ или иностранной валюте; •государственные ценные бумаги РФ и субъектов РФ; • недвижимое имущество, приобретенное (оставленное за собой) банком-эмитентом при обращении на него взыскания в случае неисполнения или ненадлежащего исполнения обеспеченного ипотекой обязательства, входившего в состав ипотечного покрытия облигаций. При выпуске жилищных облигаций с ипотечным покрытием в состав такого покрытия не должны включаться требования, обеспеченные ипотекой недвижимого имущества, не являющегося жилыми помещениями. Ипотечное покрытие может быть заложено в обеспечение исполнения обязательств по облигациям двух выпусков или более. В случае эмиссии облигаций с одним ипотечным покрытием двух выпусков и более банк-эмитент вправе установить очередность исполнения обязательств по облигациям с ипотечным покрытием различных выпусков. В этом случае погашение таких облигаций и выплата процентов по ним осуществляются в соответствии с Законом об ипотечных ценных бумагах в порядке установленной очередности. Размер ипотечного покрытия облигаций, а также условия исполнения обеспеченных ипотекой требований должны обеспечивать полноту и своевременность исполнения обязательств по облигациям с данным ипотечным покрытием. Оценка имущества, являющегося предметом залога по облигациям, а также недвижимого имущества, входящего в состав ипотечного покрытия, должна производиться профессиональным оценщиком. В случае неисполнения или ненадлежащего исполнения обязательств по облигациям с залоговым обеспечением и облигациям с ипотечным покрытием имущество, являющееся предметом залога, подлежит реализации по письменному требованию любого из владельцев таких ценных бумаг, направленному залогодателю, лицу, указанному в решении о выпуске в качестве представителя, который будет осуществлять реализацию заложенного имущества, а также банку-эмитенту таких ценных бумаг, если залогодателем является третье лицо. Денежные средства, полученные от реализации заложенного имущества, направляются владельцам облигаций, заявившим свои требования не позднее последнего дня срока, установленного решением о выпуске этих ценных бумаг для реализации заложенного имущества. Если сумма, вырученная при его продаже, превышает размер обеспеченных залогом требований по облигациям, разница после удержания из нее сумм, необходимых для покрытия расходов, связанных с обращением взыскания на это имущество и его реализацией, возвращается залогодателю. Если сумма, вырученная при реализации заложенного имущества, не превышает размера обеспеченных залогом требований по облигациям, то она Распределяется пропорционально заявленным требованиям. Сумма, оставшаяся после удовлетворения требований владельцев облигаций, не превышающая размера обеспеченных залогом требований по облигациям, подлежит зачислению в депозит нотариуса. Владельцы, не направившие письменных требований о реализации заложенного имущества и не получившие денежные средства от его продажи, имеют право получить их через депозит нотариуса. Заложенное имущество, являющееся предметом залога по облигациям, переходит в общую долевую собственность всех владельцев облигаций, обеспеченных таким залогом. Договор поручительства, которым обеспечивается исполнение обязательств по облигациям банка, может предусматривать только солидарную ответственность поручителя и банка-эмитента за неисполнение или ненадлежащее исполнение последним обязательств по облигациям. Договор считается заключенным с момента возникновения у первого владельца облигаций прав на них. Банковская гарантия, предоставляемая в обеспечение исполнения обязательств банка-эмитента по облигациям, не может быть отозвана. Она должна быть выдана не менее чем на шесть месяцев и превышать дату (срок окончания) погашения облигаций, обеспеченных такой гарантией. Условиями банковской гарантии должно быть предусмотрено, что права требования к гаранту переходят к лицу, которому уступлены права на облигацию. Банковская гарантия должна предусматривать только солидарную ответственность гаранта и банка-эмитента за неисполнение или ненадлежащее исполнение последним обязательств по облигациям. Государственная и муниципальная гарантии по облигациям представляются в соответствии с бюджетным законодательством РФ и законодательством РФ о государственных (муниципальных) ценных бумагах. Номинальная стоимость облигаций может быть выражена в валюте РФ или иностранной валюте. Процедура эмиссии банковских облигаций значительно сложнее, чем процедура выпуска сертификатов и векселей. Банк может приступить к выпуску облигаций только после полной оплаты уставного капитала. После принятия решения об их эмиссии он должен зарегистрировать выпуск в Банке России, изготовить сертификаты облигаций, если они будут иметь документарную форму. Решением о выпуске облигаций путем открытой подписки может быть предусмотрена их продажа отдельными частями (траншами) в разные сроки в течение периода размещения облигаций этого выпуска, но не позднее одного года со дня государственной регистрации выпуска облигаций. В таком решении должно быть указано количество траншей облигаций, а также срок размещения облигаций каждого транша или порядок его определения. В том случае, если размещение облигаций производится среди неограниченного или заранее известного круга лиц, количество которых превышает 500, либо если общий объем эмиссии превышает 50 тыс. МРОТ, то банк должен подготовить еще и проспект облигаций, заверить его в независимой аудиторской фирме, затем зарегистрировать в Банке России и раскрыть сведения, содержащиеся в проспекте, в средствах массовой информации. Выполнив все эти требования, банк получает право приступить к размещению облигаций. Банковские облигации могут размещаться путем их продажи за валюту РФ на основе заключения с покупателями договоров купли-продажи на оговоренное число облигаций, а также путем конвертации в ранее выпущенные конвертируемые облигации и другие ценные бумаги. Банк, созданный в форме ОАО, вправе проводить размещение конвертируемых в акции облигаций путем открытой и закрытой подписки, а банк, созданный как ЗАО – только в форме закрытой подписки. Акционеры банка-эмитента имеют преимущественное право приобретения размещаемых посредством открытой эмиссии облигаций (и других ценных бумаг), конвертируемых в акции. Причем эти лица должны быть заранее уведомлены банком о возможности осуществления ими преимущественного права приобретения таких облигаций. Они могут полностью или частично осуществить это право путем подачи в банк-эмитент письменного заявления о приобретении таких облигаций и документа об их оплате. По окончании срока, действующего для акционеров, обладающих правом преимущественного приобретения облигаций, конвертируемых в акции, банк-эмитент может размещать их среди другого круга лиц – инвесторов. По окончании размещения (не позднее чем через 30 дней) банк составляет отчет об итогах выпуска облигаций и регистрирует его в Банке России. Эмиссия облигаций каждого выпуска считается состоявшейся, если доля размещения будет не менее 75 % стоимости выпуска. Неразмещенные облигации подлежат погашению. В период обращения облигаций банк несет ответственность за выполнение обязательств в соответствии с условиями договора займа. Неисполнение обязательств банка-эмитента по облигациям является существенным нарушением условий заключенного договора займа (дефолт) в случае просрочки исполнения обязательства по выплате: – очередного процента (купона) по облигации на срок более семи дней или отказа от исполнения указанного обязательства; – суммы основного долга по облигации на срок более 30 дней или отказа от исполнения указанного обязательства.

8. Доходы, расходы и прибыль банка

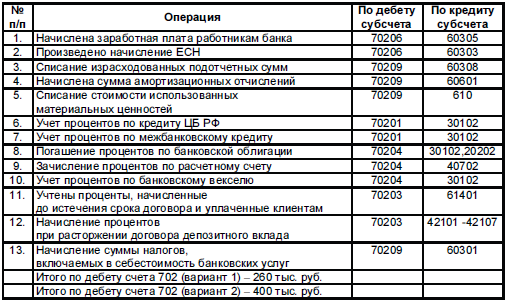

Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести ссудный бизнес, дисконт-бизнес, охранный бизнес, бизнес с ценными бумагами, гарантийную деятельность банка, бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, основанный на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг. Таблица 2.6. Формирование доходов коммерческого банка

Расходы банка можно разделить на операционные (соответствующие его функциям) и прочие (неоперационные). К операционным относятся расходы процентные и непроцентные. Процентные расходы - уплаченные банком проценты за привлеченные средства (займы, депозиты, вклады), а также за выпущенные ценные бумаги. Непроцентные расходы - расходы на заработную плату работникам банка, на комиссионное вознаграждение, на создание некоторых резервов, на покрытие убытков, эксплуатационные расходы (амортизационные отчисления, расходы на текущий ремонт, материальные затраты, коммунальные платежи, транспортные расходы, оплата услуг связи, расходы на рекламу, аренду и пр.). Таблица 2.7. Расходы коммерческого банка

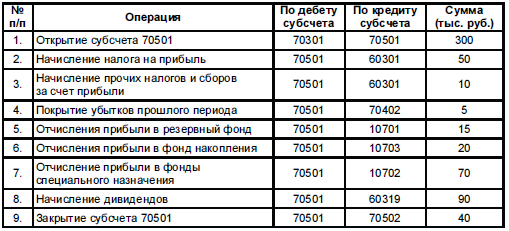

Формирование и распределение прибыли коммерческого банка

Использование прибыли коммерческим банком

Соотношение доходов и расходов банка характеризует процентная маржа - важный показатель деятельности банка. Она определяется как разница между процентными доходами и процентными расходами коммерческого банка, т.е. разница между процентами полученными и уплаченными. Важность данного показателя в том, что маржа характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать свои издержки. Прн = (ПСг х Пн / 360) х Осз, где ПСг - годовая процентная ставка;

или

Активы, приносящие доход - это все виды кредитов юридическим и физическим лицам, банкам, вложения средств в ценные бумаги, в факторинговые и лизинговые операции, в другие предприятия. В ряде случаев для расчета этого коэффициента используют средний остаток актива, определяемый на основе итога актива баланса банка, очищенного от регулирующих статей (Инструкция № 1 ЦБ РФ). Мировые стандарты коэффициента процентной маржи составляют 3-4 %.

Коэффициент достаточной процентной маржи характеризует минимально необходимый для конкретного банка уровень маржи и определяется по формуле:

9. Капитал банка, его структура и функции

Банковский капитал - денежный капитал, привлеченный банком из разных источников и используемый для проведения банковских операций. Банковский капитал образует финансовые ресурсы банка.

Главная защитная функция К. б. реализуется путем поглощения возможных убытков и обеспечивает защиту интересов вкладчиков. Оперативная функция К.б. создает адекватную базу роста для активов банка, т.е. возможность расширения его деятельности. Поэтому у банков с консервативной деятельностью К.б. может быть меньше, чем у банков, деятельность к-рых отличается повышенным риском.

Регулирующая функция К.б. связана исключительно с особой заинтересованностью общества в успешном функционировании банков. Правила, относящиеся к обеспечению нормального функционирования банка, включают требования минимальной величины уставного капитала, необходимого для получения банковской лицензии; предельной суммы риска на одного кредитора и заемщика; ограничения по активам при покупке активов другого банка.

В межд. практике используется единая методика расчета К.б., принятая в 1988 в г. Базеле (Базельское соглашение). Соглашение о международной унификации расчета капитала и стандартам капитала устанавливает единообразие в определении структуры капитала (капитала I и II уровня, соотношения между ними), шкалы взвешивания по риску для балансовых активов, системы пересчета забалансовых статей и стандарта минимального отношения капитала I и II уровня к активам и забалансовым операциям, взвешенным по степени риска. В 1997 Базельским комитетом было принято новое решение, в соответствии с к-рым К.б. должен рассчитываться с учетом рыночных рисков. Для покрытия рыночных рисков выделяется капитал III уровня. Капитал I уровня (основной, базовый) включает: оплаченный акционерный капитал (обыкновенные акции); бессрочные некумулятивные привилегир. акции; открытые резервы, формируемые из чистой прибыли; доходы от продажи обыкнов. акций сверх их номинальной стоимости первым держателям; публикуемый нераспределенный остаток прибыли.

Капитал II уровня (дополнительный) включает:

Величина дополнит, капитала не должна быть больше основного, базового капитала, а субординированный долг не должен превышать 50% капитала I уровня.

Капитал 3 уровня состоит из краткосрочного субординированного долга (не менее 2-х лет) и не должен превышать 250% капитала I уровня. В отечеств, практике расчет К. б. максимально приближен к международным стандартам. В соответствии с действ, в РФ нормативными положениями в состав К.б. I уровня, используемого при расчете обязат. эко-номич. нормативов, включают: уставный, резервный фонды и эмиссионный доход; стоимость безвозмездно полученного имущества; фонды накопления; нераспределенную прибыль, подтвержденную аудиторами.

Капитал I уровня уменьшается на величину допущенных убытков, выкупленных собств. акций, остаточную стоимость нематериальных активов Капитал II уровня (дополнительный) включает привилегир акции, не включенные в К. б. I уровня, переоценку основных фондов; резервы по кредитам I группы; прибыль текущего года; уставный капитал (паевой у не акционерных банков); субординированный кредит. Этот капитал не должен превышать основной капитал (излишек не принимается в расчет). Полученная сумма уменьшается на величину недосозданных резервов, дебиторской задолженности и т.п. затрат. Активы банка исчисляются с учетом: кредитного риска; риска операций, учитываемых на внебалансовых счетах; риска операций по срочным сделкам и рыночных рисков (для банков, имеющих инвестиционный портфель, вдвое превышающий собственный капитал).

В банковской практике различают: уставный; акционерный; паевой; резервный; объявленный; оплаченныйкапитал.

Уставный капитал (далее У .к.) - организационно-правовая форма капитала, величина которого определяется учредительным договором о создании банка и закрепляется в его уставе. Он включает номинальную стоимость выпущенных акций и внесенных долей и образуется путем выпуска акций при создании акционерного банка и взноса долей участниками не акционерного банка. Если приобретаемая сумма акций или долей одного участника или связанных общими интересами участников банка составляет более 20° У.к.. необходимо получить согласие ЦБ РФ.

Величина У к законодательно не ограничивается. Преобладающая форма - акционерный капитал. У.к. акционерных банков состоит из обыкнов. и привилегир. (их номинальная стоимость не должна превышать 25% У.к. банка) акций, У.к. не акционерных банков состоит из долей, внесенных участниками банка в соответствии с учредительными документами. Европейским экономическим сообществом в дек. 1989 установлена миним. величина У.к. для коммерч. банков: 5 млн ЭКЮ (с 1999 - евро). ЦБ РФ для вновь создаваемых коммерч. банков устанавливает требования по миним. величине У.к., соответствующие этим стандартам. У.к. отражается в пассиве баланса и формируется денежными взносами в нац. валюте РФ и материальными активами (здания и оборудование, необходимые для деятельности банка, земля для стр-ва здания). Нормативными актами ЦБ РФ предусмотрено, что доля материальных активов в У.к. для вновь создаваемых банков не должна превышать 20% в первые 2 года их деятельности (в последующем не более 10%). У.к. - составной элемент собственного капитала банка. Для увеличения У.к. действующие банки могут использовать собственные средства (резервный фонд; прирост стоимости от переоценки основных фондов; эмиссионный доход; средства фондов накопления и специальных фондов; неиспользованную прибыль прошлых лет). По решению участников банка на увеличение У.к. могут быть направлены начисленные, но не выплаченные дивиденды по итогам работы за прошлый год. Для обозначения У.к. используются также термины: «основной», «разрешенный», «зарегистрированный», «подписной», «номинальный».

Акционерный капитал (далее А.к.) - капитал банка, созданного в виде акционерного общества. Образуется путем продажи акций банка-эмитента. А.к. состоит из обыкнов. и привилегир. акций. При продаже акций по цене выше их номинальной стоимости акционерный банк получает эмиссионный доход (учредительскую прибыль), к-рый является составной частью А.к. Выделяют уставный капитал и оплаченный капитал. А.к. учитывается в пассиве баланса банка на счетах «Уставный капитал акционерных банков, сформированный за счет обыкновенных акций» и « Уставный капитал акционерных банков, сформированный за счет привилегированных акций» в разрезе собственников акций. Увеличение А.к. происходит путем капитализации нераспредел. прибыли прошлых лет и др. собств. средств банка, дивидендов и дополнит, выпуска акций.

Объявленный капитал (далее Об.к.) - капитал банка, указанный в учредительных документах при его создании либо в проспекте эмиссии или письме-уведомлении Главному управлению Центрального Банка РФ при последующем увеличении суммы У.к. банка. Об.к. вновь создаваемого банка не может быть ниже миним. величины У.к., необходимой для его регистрации и получения лицензии на банковскую деятельность. При последующем увеличении У.к. путем дополнит, выпуска акций акционерными банками или внесения долей участниками не акционерного банка Об. к. будет равен сумме эмиссий акций или сумме прироста У.к. не акционерного банка. Паевой капитал (далее П.к.) - капитал банка, созданного в виде общества с ограниченной ответственностью (не акционерного банка). Выделяют паевой, оплаченный (т.е. внесенные участниками банка доли на соотв. счет в банке) и зарегистрированный (т.е. утвержденный соотв. Департаментом ЦБ РФ) капиталы. Капитал образуется путем взноса долей участниками банка в виде денежных средств в валюте РФ и материальных активов. Учитывается в пассиве банка на отдельном счете «Уставный капитал не акционерных банков» с разбивкой по собственникам долей. Увеличение П.к. может происходить за счет привлечения новых участников банка, капитализации собств. средств банка и дивидендов. При выходе участников из банка или при его ликвидации внесенные доли возвращаются их владельцам в порядке, установленном уставом банка и ГК РФ. Участники банка на сумму внесенных долей получают дивиденды в процентах от суммы пая (доли). Размер дивидендов ежегодно определяется собранием участников банка.

Оплаченный капитал (далее Оп.к.) - фактически перечисленные или внесенные акционерами или участниками банка суммы денежных средств и материальных активов в уплату акций или долей в соответствии с заключенными договорами на приобретение акций или долей при формировании У.к. банка. Оп.к. учитывается в пассиве баланса банка на счетах «Уставный капитал акционерных банков, сформированный за счет обыкновенных акций»;« Уставный капитал акционерных банков, сформированный за счет привилегированных акций»; «Уставный капитал не акционерных банков». Неоплач, акционерами и участниками банка сумма капитала - разница между объявленной суммой и фактически перечисленной - учитывается на внебалансовых счетах «Неоплаченная сумма уставного капитала акционерного банка» и «Неоплаченная сумма уставного капитала не акционерного банка». По мере оплаты выпущенных банком акций и поступления средств в оплату долей неоплач, сумма капитала, учитываемая на внебалансовых счетах, снижается, а сумма Оп.к. увеличивается по соответств. балансовым счетам. При полной оплате объявленной суммы капитала внебалансовые счета по учету неоплач, части капитала закрываются. Сумма капитала, учитываемая по счетам У.к. окажется равной Оп.к.

Резервный капитал (фонд) (далее Р.к.) - часть собственных средств коммерч. банка, образуемая за счет отчислений от чистой прибыли. Миним. величина Р.к. установлена в размере 15% оплаченной суммы У.к. Используется для покрытия потерь по операционной деятельности банка, пополнения У.к., выплаты дивидендов по привилегир. акциям в случаях, когда прибыли текущего года оказывается недостаточно для этих целей. Порядок пополнения и использования Р.к. определяется Положением о распределении прибыли, утверждаемым собранием акционеров (участников) банка. В балансе банка учитывается по пассиву на отдельном счете «Резервный фонд». Необходимость создания Р.к. диктуется неустойчивостью рыночной конъюнктуры и задачами обеспечения финансовой устойчивости коммерческих банков.

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала, или капитала второго уровня. В соответствии с положением Банка России от 26 ноября 2001 г. № 159-П «О методике расчета собственных средств (капиталов) кредитных организаций» к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляют основу, на которой базируются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться. • часть резерва под обесценение вложений в ценные бумаги, акций и долей участия . Может быть включена в состав дополнительного капитала прибыль прошлого года до аудиторского подтверждения. Первоначально на этапе создания коммерческого банка единственным источником его собственного капитала является уставный капитал. Остальные источники образуются непосредственно в процессе деятельности банка. По мере их создания уставный капитал становится частью собственного капитала банка, но продолжает оставаться его основным элементом. Уставный капитал, образуя ядро собственного капитала, играет значительную роль в деятельности коммерческого банка. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредиторов банка, и служит обеспечением его обязательств. Именно он позволяет коммерческому банку продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка для финансирования таких затрат резервных фондов окажется недостаточно. Банковские аналитики исходят из того, что банк в отличие от других коммерческих предприятий сохраняет свою платежеспособность до тех пор, пока остается нетронутым его уставный капитал. Коммерческие банки в ходе своей деятельности по мере накопления прибыли создают за счет нее другой источник собственного капитала коммерческого банка - различные фонды: резервный фонд, фонды специального назначения, фонды накопления и др. Указанные фонды включаются в состав основного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией. Фонды специального назначения и фонды накопления призваны обеспечить производственное и социальное развитие самого банка. В соответствии с целевым назначением они используются на приобретение новых мощностей (оборудования, вычислительной техники, компьютеров и т.п.) в период роста банка, т.е. выполняют оперативную функцию собственного капитала банка, а также направляются на социальное развитие коллектива, материальное поощрение работников банка, выплату пособий и другие цели. В роли капитала второго уровня (дополнительного капитала) может выступать такой гибридный инструмент, как субординированный кредит. Он предоставляется коммерческому банку на срок не менее пяти лет и может быть востребован кредитором только по окончании срока действия договора, а в случае ликвидации банка после полного удовлетворения требований иных кредиторов. Однако, несмотря на то, что субординированный кредит не подлежит погашению по инициативе его владельца, он продолжает оставаться срочным долговым обязательством с фиксированным сроком возврата и, как правило, не может быть полностью использован для покрытия убытков банка, что послужило основанием для введения Дополнительных ограничений на его величину. В частности, субординированный кредит используется в качестве элемента дополнительного капитала, не может превышать 50% стоимости основного капитала и должен подвергаться амортизации. Так, если субординированный кредит предоставлен на срок, превышающий пять лет, то он включается в расчет дополнительного капитала в период, превышающий пять лет, д0 окончания срока действия договора в полной сумме, а в последние пять лет до окончания срока действия договора - по остаточной стоимости. Остаточная стоимость определяется по формуле:

С О=-----хД где О - остаточная стоимость субординированного кредита; Д - полная величина субординированного кредита, предоставленного коммерческому банку; С - количество полных кварталов, оставшихся до погашения субординированного кредита. Эффективность функционирования собственного капитала банка во многом зависит от количества и качества тех компонентов, которые формируют состав его источников.

10. Кредитная политика банка

Кредитная политика банка – программа и направление действий кредитной организации в области предоставления займов юридическим и физическим лицам. В основе кредитной политики лежит приемлемое для финансовой организации соотношение риска-доходности проводимых операций.

Поиск по сайту: |