|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Вертикальная дифференциация

Такого рода дифференциация предполагает однозначность мнения покупателей относительно предпочтительного набора (х-р) (чаще всего, рассматривается качество товара как основная характеристика, интересующая потребителя). Однако окончательный выбор потребителей будет зависеть от уровня цены на товар. Предпочтения потребителя можно представить как:

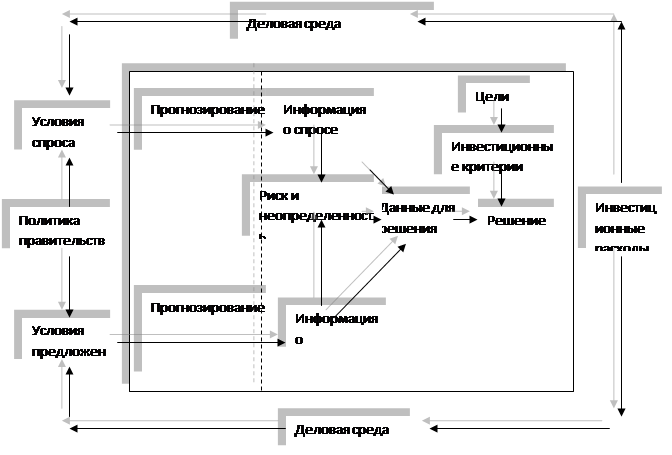

где U – излишек, получаемый от потребления товара; a – вещественное число, описывающее качество товара; р – цена на товар с качеством s; θ – вещественное число, представляющее параметр вкуса. Причем θ имеет интегральную функцию распределения F(θ) на множестве [0;+∞], где F(0)=0 и F(+∞), т.е. F(θ) представляет собой долю потребителей с параметром вкуса ниже θ. Вполне естественно, что потребители с более высоким уровнем дохода имеют более высокую θ. Спрос на товар в общем виде может быть выражен равенством: D(p) = N (1 – F(p/s)), где N – число потребителей. Рассмотрим два возможных случая поведения потребителей. Предположим, на рынке предлагаются два товара с качеством s1<s2 и ценами р1<р2, причем уровень качества на денежную единицу выше у товара 2: s2/р2≥s1/p1. При совершении покупки потребители предпочтут уровень качества s2, тогда спрос на этот товар составит: Второй случай предполагает, что товар низкого качества не «доминируется». Тогда, товар высокого качества покупают те потребителя, параметр вкуса которых выше θ=(р2-р1)/(s2-s1). Спрос на этот товар составит: СТРУКТУРА РЫНКА, ПАТЕНТЫ И ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ Теория инвестиций Традиционно в теории организации отраслевых рынков наибольшее внимание уделялось определению цен и роли рыночных структур в размещении ресурсов. Инвестиции при этом учитывались лишь как дополнительный инструментарий, позволяющий найти точку максимальных затрат на кривых средних затрат. Д.Хэй и Д.Моррис процесс принятия инвестиционного решения предлагают представить в виде следующей схемы (рис.8.1). В центре рисунка – прямоугольник, символизирующий фирму. Внешняя среда – условия спроса (цена, объем) и условия предложения ( затраты, труд, капитал). На эти условия влияет государственная политика в области кредитов, налогов и т.п. Принятие инвестиционного решения начинается с определения прогнозных величин деловой среды фирмы, т.е. прогнозов в области спроса и предложения. Такой прогноз, естественно, содержит элементы риска и неопределенности. Принятие решений относительно инвестиций будет зависеть и от корпоративных целей фирмы. В свою очередь, положительно принятое инвестиционное решение и последующие инвестиционные расходы, позволяют в некоторой степени изменить деловую среду фирмы.

Рис. 8.1 Процесс принятия инвестиционного решения Инвестиционные решения всегда связаны с расходованием средств в настоящем, чтобы получить возможную прибыль в будущем. Для оценки инвестиционных решений разработан целый ряд методов, однако только дисконтированный денежный поток (DCF) позволяет учесть межвременной характер инвестиционных решений. В действительности на оценку инвестиционных проектов влияет целый ряд факторов. Поэтому при определении величины инвестиционного капитала должно учитываться следующее: показатели спроса: выпуск, использование мощности; относительные цены (стоимость услуг капитала, цены товаров, ставки заработной платы); внутренние средства (нераспределенная прибыль, амортизация, налоги); внешние средства (доходность акций и процентные ставки); финансовая структура фирмы (соотношение между собственными и заемными средствами); оценка компании фондовым рынком.

Поиск по сайту: |

, а на товар с низким качеством спроса вообще не будет.

, а на товар с низким качеством спроса вообще не будет. . Товар низкого качества будет приобретен покупателями с параметрами вкуса ниже указанного значения θ, но выше р1/s1, т.е. (р1/s1)<θ<(р2-р1)/(s2-s1), тогда функция спроса на этот товар:

. Товар низкого качества будет приобретен покупателями с параметрами вкуса ниже указанного значения θ, но выше р1/s1, т.е. (р1/s1)<θ<(р2-р1)/(s2-s1), тогда функция спроса на этот товар:  . Остальные покупатели, чьи параметры вкуса θ не входят в указанный интервал, предпочтут не покупать товар.

. Остальные покупатели, чьи параметры вкуса θ не входят в указанный интервал, предпочтут не покупать товар.