|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Порядок учета расчетов с покупателями и заказчикамиСтр 1 из 3Следующая ⇒

ГЛАВА 2. ОРГАНИЗАЦЯ УЧЕТА И АУДИТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Порядок учета расчетов с покупателями и заказчиками

Процесс расчетов с покупателями и заказчиками на ОП «Шахта им. Артема» является завершающей фазой кругооборота хозяйственных средств, готовой угольной продукции путем купли-продажи покупателям и заказчикам. Результатом расчетов с покупателями и заказчиками является получение предприятием прибыли, приобретает денежной формы и рассчитывается как разница между выручкой и себестоимостью реализованной продукции. С использованием счетов бухгалтерского учета, действующих на ОП «Шахта им. Артема» на рис. 2.1 отражено в виде схемы процесс расчетов с покупателями и заказчиками.

Рис. 2.1 Схематическое отображение учетного процесса расчетов с покупателями и заказчиками на ОП «Шахта им. Артема» Началом учетного процесса расчетов с покупателями и заказчиками на ОП «Шахта им. Артема» следует считать договор на реализацию готовой угольной продукции. Договоры заключаются двух типов для населения и предприятий. Оплата согласно условиям договора и действующими тарифами для населения осуществляется исключительное через банковские учреждении, путем прямого зачисления на текущий счет ОП «Шахта им. Артема». Для предприятий и организаций, аналогично, уплата за предоставленные услуги производится на текущий счет ОП «Шахта им. Артема», но в исключительных ситуациях, возможна оплата через кассу. Такие ситуации возникают при погашении задолженности по сомнительной или просроченной дебиторской задолженности по расчетам с покупателями и заказчиками. Сведения о начисленной сумме оплаты за пользование услугами ОП «Шахта им. Артема» поступают из-за сообщения счетов-фактур. На их основании покупатели и заказчики платят за предоставленные услуги ОП «Шахта им. Артема». Сведения о зачислении средств на расчетный счет ОП «Шахта им. Артема» поступают по данным выписок банка, предоставляемых предприятию по его требованиями. В выписке банка отражается информация об операциях по расчетному счету ОП «Шахта им. Артема», а именно: получение и выдача средств, перечисление. Выписка предоставляется за определенный период или на определенную дату и содержит номера всех операций, проведенных банком по расчетному счету ОП «Шахта им. Артема». Как отмечалось, в отдельных случаях, составляется приходный кассовый ордер. Происходят эта хозяйственная операция при погашении просроченной или сомнительной задолженности или вследствие невозможности предприятием покупателем оплаты за потребленные услуги через банковские учреждения. При наличии одного из вышеописанных первичных документов на ОП «Шахта им. Артема» операции по реализации угольной продукции отражаются на счетах бухгалтерского учета. Согласно пункту 8 П(С)БУ 15 «Доход»: «Доход (выручка) от реализации продукции признается в случае наличия всех нижеперечисленных условий: а) покупателю переданы все риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив); б) предприятие не осуществляет в дальнейшем управление и контроль за реализованной продукцией; в) сумма дохода (выручка) может быть достоверно определена; г) есть уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены». В виде примера сформируем корреспонденцию счетов по ОП «Шахта им. Артема» при реализации угля марки АО (25-50) мм ОАО «Укрграфит» на сумму 86015,52, которая состоялась в мае 2015 г. в табл. 2.1 Таблица 2.1 Корреспонденция счетов по учету расчетов по покупателю ОАО «Укрграфит» по 01.05.2015 г.

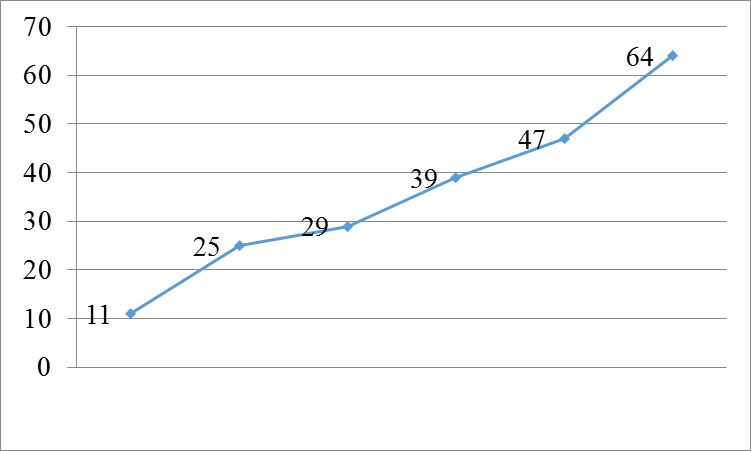

Обычно, ОП «Шахта им. Артема» сначала реализует угольную продукцию, а затем получает оплату за нее (вследствие этого превышение кредиторской задолженности над дебиторской). Спецификой реализации продукции покупателям предприятия является то, что предприятие не только реализует готовую продукции в виде товара, а и предоставляет услуги по его доставке к месту назначения железнодорожным транспортом. Стоимость товарной продукции признается доходом и учитывается на счете 702 «Доход от реализации товаров», а услуги по перевозке учитываются отдельно на счете 703 «Доход от реализации работ и услуг» Следующим этапом, после отражения на счетах бухгалтерского учета хозяйственных операций по расчетам с покупателями и заказчиками, в бухгалтерском учетном процессе является отнесение этих сумм в регистры учета. Для этих целей на ОП «Шахта им. Артема» используется журнал-ордер №11 и ведомость №16. В журнале приведена информация о сумме дебетовых и кредитовых оборотов и сальдо счета 361 «Расчеты с покупателями и заказчиками» в разрезе покупателей. По дебетовому оборота показывается сумма начисленного дохода от реализации угольной продукции по счетам 702 и 703 соответственно. Кредитный оборот характеризуется счету 311 «Текущий счет в национальной валюте». Данные журнала и ведомость используются для составления финансовой отчетности ОП «Шахта им. Артема». Финансовая отчетность ОП «Шахта им. Артема» представлена финансовой отчетностью субъекта малого предпринимательства формой №1м «Баланс» и формой №2м «Отчет о финансовых результатах». Информацию о расчетах с покупателями и заказчиками в финансовой отчетности можно усмотреть в: а) форме №1м «Баланс» - строки 160-162, где отражается дебиторская задолженность за товары, работы услуги по чистой реализационной стоимости, первоначальной стоимости и резерва сомнительных долгов; б) форме №2м «Отчет о финансовых результатах» - строке 010 «Доход (выручка) от реализации продукции»; Отражением сумм в финансовой отчетности по учету расчетов с покупателями и заказчиками условно замыкается процесс расчета с покупателями и заказчиками на ОП «Шахта им. Артема». Но стоимость оплаченных услуг покупателями являются основой для осуществления последующего процесса по заготовке, производству и реализации продукции. Неоплаченные счета покупателями и заказчиками являются дебиторской задолженностью ОП «Шахта им. Артема» по которой необходимо осуществлять контроль и принимать меры к ее уменьшению. В отличие от бухгалтерского учетного процесса чисто налоговым первичным документом в налоговом учетном процессе является налоговая накладная. Налоговая накладная на ОП «Шахта им. Артема» выписывается по требованию покупателя в двух экземпляра в день возникновения налоговых обязательств продавца. Оригинал налоговой накладной выдается покупателю, копия остается в ОП «Шахта им. Артема». Сумма налога на добавленную стоимость в выписанных налоговых накладных и зарегистрированных в реестре выданных налоговых накладных является основанием для установления налогового обязательства по налогу на добавленную стоимость, а полученных и зарегистрированных основой для определения налогового кредита. В налоговом учете одновременно с признанием дохода от реализации продукции определяется и сумма налогового обязательства по налогу на добавленную стоимость. На ОП «Шахта им. Артема» отражается на счете 641 «Расчеты по налогам». Сумма дебетового оборота счета 641 показывает стоимость налогового обязательства по налогу на добавленную стоимость, в соответствии кредитного - налогового кредита. Порядок ведения реестра выданных и полученных налоговых накладных регулируется Приказом Государственной налоговой администрации №244 «О порядке ведения реестра полученных и выданных налоговых накладных». В соответствии с приказом выданные налоговые накладные при осуществлении операций по расчетам с покупателями и заказчиками отражаются во втором разделе реестра. Так, в графе 1 второго раздела реестра выданных и полученных налоговых накладных ОП «Шахта им. Артема» записывается порядковый номер налоговой накладной. В графы 2, 3, 5, 6 переносятся соответствующие реквизиты налоговой накладной, а в графе 4 указывается вид документа согласно следующим обозначениям: а) НН - налоговая накладная; б) РК - расчет корректировки к налоговой накладной; в) ЧП налоговая накладная по ежедневным итогам операций; г) ОЦ - налоговая накладная, выписанная на сумму превышения обычной цены над фактической. В графах 7-12 отражается информация о поставке угольной продукции. В конце каждого квартала, на ОП «Шахта им. Артема», составляется Налоговая декларация и Декларация по налогу на добавленную стоимость. Исходными данными для составления налоговой декларации есть информация бухгалтерского учета, накапливается на счетах и в журналах ОП «Шахта им. Артема». Декларация по налогу на добавленную стоимость составляется на основе реестра выданных и полученных налоговых накладных. Налоговая декларация и Декларация по налогу на добавленную стоимость ОП «Шахта им. Артема» подается в государственную налоговую службу. В результате проведенного исследования учетного процесса расчетов с покупателями и заказчиками, можно предложить усовершенствовать процесс расчетов с покупателями и заказчиками на основе факторинговых операций. Факторинг, считается финансовой услугой, возникающего из договора факторинга (финансирование под уступку права денежного требования), когда одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение второй стороны (клиента) за плату, а клиент уступает или обязуется уступить фактору свое право денежного требования к третьему лицу (должнику). В последнее время объемы предоставления факторинговых услуг в Украине получают развитие и динамично растут. Об этом свидетельствуют данные, приведенные на рис. 2.2 - 2.3, составленные по информации официального сайта Государственной комиссии по регулированию рынков финансовых услуг Украины [39]. Рис. 2.2 Динамика рынка факторинга в Украине с 2010-2015 гг.

Рис. 2.3 Динамика количества компаний, предоставляющих услуги факторинга в Украине за 2010-2015 гг.

Факторинг является действенным механизмом пополнения именно оборотных средств предприятия, призван уменьшить размер дебиторской задолженности. В условиях ОП «Шахта им. Артема» факторинг можно использовать по следующей схеме (рис.3.4).

Рис. 2.4. Схема взаимоотношений ОП «Шахта им. Артема» и фактора

На рис. 2.4, взаимодействие между ОП «Шахта им. Артема» и фактором можно предложить проводить в три этапа: а) на первом этапе заключается договор факторинга между ОП «Шахта им. Артема» и фактором; б) на втором этапе фактор платит определенную сумму денежных средств ОП «Шахта им. Артема» в обмен на уступку права требования от третьих лиц дебиторской задолженности; в) фактор взимает сумму дебиторской задолженности ОП «Шахта им. Артема» с третьей стороны в свою пользу. Внедрение факторинговых операций в финансовой деятельности ОП «Шахта им. Артема» позволит предприятию использовать современные методы финансовых услуг, доступ к оборотного капитала и иметь возможность своевременно платить по кредиторских обязательствам. Используя условия примера, приведеного в табл. 2.1 предположим, что дебиторскую задолженность ОАО «Укрграфит» ОП «Шахта им. Артема» решило взыскать через схему, предложенную на рис. 2.4. Тогда в бухгалтерском учете ОП «Шахта им. Артема» такие операции следует отразить так, как это показано в табл. 2.2. Таблица 2.2 Отображение в учетном процессе ОП «Шахта им. Артема» факторинговой операции

Поиск по сайту: |