|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

БАЛАНСОВЕ ВІДОБРАЖЕННЯ ФІНАНСОВИХ РЕСУРСІВСтр 1 из 4Следующая ⇒

ТЕОРІЯ. Конспект лекцій. Доцент Кончин В.І. Система фінансових ресурсів в транснаціональних корпораціях. Фінансові ресурси — це кошти, що знаходяться у розпорядженні компанії і призначені для виконання нею певних фінансових зобов'язань. Фінансові ресурси призначені: * Для виконання фінансових зобов'язань перед кредиторами: компаніями (постачальниками матеріалів і товарів), банками, бюджетом, страховими організаціями; * Здійснення витрат по розширенню, реконструкції і модернізації виробництва, придбання нових основних засобів; * Оплати праці та матеріального стимулювання працівників компанії; * Фінансування інших витрат. Наявність достатніх обсягів фінансових ресурсів та їх ефективне використання забезпечують належний фінансовий стан компанії, платоспроможність, фінансову стійкість, ліквідність. У зв'язку з цим найважливішим завданням компанії є знаходження резервів збільшення власних фінансових ресурсів і найбільш ефективне їх використання з метою підвищення ефективності роботи компанії в цілому. Ефективне формування і використання фінансових ресурсів забезпечує фінансову стійкість компанії, запобігає її банкрутству. Фінансові ресурси компанії формуються з фінансових джерел, які поділяються на власні, залучені та запозичені фінансові ресурси.

Власний капітал. Структура власних фінансових засобів компанії: - Внески фінансових коштів власників компаній (акціонерний капітал); - Нерозподілений прибуток; - Резервний капітал Залучений власний капітал. Інвестиції (вкладений ззовні капітал – капітал не акціонерів (надходять у компанію від юридичних, аба фізичних осіб, які не є акціонерами, а вкладають свої кошти з метою отримання проценту(доходу) від вкладених коштів. Це, зазвичай, довгострокові інвестиції, але вони можуть бути відкликані і повернені вкладнику. Інвестиції зовнішні (не учасників)не входять до статутного капіталу, вони відображені в пайовому капіталі компанії). Запозичений капітал. Структура позикових фінансових ресурсів корпорацій представлена наступними складовими частинами: - Банківський кредит. - Фірмові кредити (кредити компаній). - Державний кредит - Кредити Світового банку - Розміщення облігацій - Лізинг - Векселі видані

Залучені фінансові ресурси формують з залучених За етапами формування фінансові ресурси поділяють на: -початкові, тобто ті, з якими компанія розпочинає свою діяльність (статутний капітал); -набуті (прирощені) – отримані компанією в результаті його діяльності За використанням фінансові ресурси компаній поділяють на: -матеріалізовані фінансові ресурси (вкладені в основні засоби, запаси, виробництво, готову продукцію тощо); -матеріальні (вкладені в основні засоби, запаси, незавершене виробництво тощо); За формою реалізації фінансові ресурси компаній поділяють на: -грошові фінансові ресурси (грошові кошти та їх еквіваленти).

БАЛАНСОВЕ ВІДОБРАЖЕННЯ ФІНАНСОВИХ РЕСУРСІВ Фінансові ресурси відображаються як в активах, так і в пасивах балансу. Пасиви - це власний капітал та зобов’язання, що відображаються у правій частині форми балансу. 1.ПАСИВИ як джерела формування фінансових ресурсів корпорації складаються із зобов’язань і власного капіталу компанії. 1.1. Зобов'язання (Liabilities) – це вимоги, які пред'являються на активи компанії кредиторами, або іншими словами, нерегульована заборгованість компанії. Існує два види зобов'язань: - Поточні (короткотермінові) зобов'язання з термінами погашення, як правило, менше одного року – рахунки кредиторів, короткотермінові позики, частина довготермінової позики, термін оплати, якої настає в даному звітному періоді, податок на прибуток тощо. - довготермінові зобов'язання з термінами погашення понад один рік після дати складання балансу, включаючи середньо- і довготермінові позики (звичайно забезпечені облігаціями) та кредити постачальників.

1.2. Власний капітал(англ. Shareholders ' equity) Акціонерний капітал (share equity) — частка власності акціонера в корпорації, що виникла в результаті придбання пакета її акцій. Він представлений у вигляді акцій, тобто цінних паперів, що дають право їх власникам на частину активів і прибутку корпорації. Акціонерний капітал - стаття балансового звіту корпорації, що показує балансову вартість акціонерного капіталу. Вона включає в себе власне акціонерний капітал, тобто капітал компанії у формі акцій, додатковий капітал і нерозподілений прибуток. Акціонерний капітал — вартість фактично реалізованих акцій (звичайних та привілейованих). Акціонерний капітал формується за рахунок коштів засновників компанії, їхніх подальших внесків, а також внесків інших акціонерів.

Нерозподілений прибуток(retained earnings)- частина чистого доходу (прибутку) компанії, яка не розподіляється як дивіденди між власниками (учасниками), а утримується для її подальшого розвитку компанії (реінвестується). Зазначений прибуток є джерелом власного капіталу внутрішнього походження. Він створюється як залишок чистого прибутку після нарахування дивідендів, відрахувань у загальні резерви, резервний капітал та в інші фонди (резерви), створені відповідно до рішень загальних зборів учасників (засновників, учасників) корпорації. У фінансовому обліку нерозподілений прибуток включає результат минулих років, результат минулого року, що очікує затвердження зборами акціонерів (засновників) та результат поточного року. Чим більші значення нерозподіленого прибутку, тим краще.

Резервний капітал компанії можна розглядати в широкому та вузькому розумінні. У широкому розумінні до резервного капіталу належать усі складові капіталу, призначені для покриття можливих у майбутньому непередбачених збитків і втрат. У вузькому розумінні з резервним капіталом ідентифікується капітал, який формується за рахунок відрахувань з чистого прибутку і відображений за статтею балансу «Резервний капітал». В економічній літературі резерви компанії прийнято класифікувати за такими ознаками: -джерелами формування; -способом відображення у звітності; -обов’язковістю створення. За джерелами формування резерви поділяють на: Капітальні резерви — формуються за рахунок коштів власників та інших осіб (відображаються за статтями «додатковий вкладений капітал» та «інший додатковий капітал»); Резервний капітал, сформований за рахунок чистого прибутку компанії (резервний капітал у вузькому розумінні); Резерви, які створюються за рахунок збільшення витрат компанії. За способом відображення у звітності резерви поділяють на відкриті та приховані. Відкриті резерви можуть бути засвідчені в балансі за статтями «Додатковий капітал» та «Резервний капітал», а приховані резерви жодним чином не фігурують у балансі. За обов’язковістю створення виокремлюють обов’язкові та необов’язкові резерви. Створення перших регламентується чинними нормативними актами. Останні ж формуються з ініціативи менеджменту компанії та його власників. До обов’язкових резервів належать резерв сумнівних боргів і резервний капітал. Усі інші резерви, наприклад, резерв дивідендів, резерв виконання гарантійних зобов’язань, є необов’язковими. Зрозуміло, що основне призначення резервів полягає в забезпеченні виконання захисної функції власного капіталу компанії. Порядок реалізації цієї функції та використання на покриття збитків різних типів резервів наведено на рис 1.1.

Рис. 1.1. Порядок реалізації захисної функції власного капіталу.

Як бачимо, компанії можуть спрямовувати на покриття збитків усі види резервів, а також за певних обставин — статутний (акціонерний) капітал. Зрозуміло, що, насамперед, на покриття збитків слід направити нерозподілений прибуток (за його наявності). За вичерпання такого прибутку для таких цілей слід використати приховані резерви і резервний капітал, створений за рахунок прибутку. У разі дефіциту і цих джерел на погашення непокритих збитків можна спрямувати капітальні резерви (додатковий капітал). Останньою можливістю покриття збитків є спроба отримати санаційний прибуток у результаті зменшення статутного капіталу. Резервний капітал - розмір майна компанії, який призначений для розміщення в ньому нерозподілених прибутків, для покриття збитків, погашення облігацій і викупу акцій компанії, а також для інших цілей.

Векселі до оплати — це кошти, які фірма позичила в банків, інших фірм, приватних осіб під письмове зобов'язання - вексель. Залежно від термінів погашення векселя (протягом одного року чи більше) статтю «Векселі до оплати» відносять відповідно до поточних або довгострокових пасивів. Вексель - цінний папір, що підтверджує безумовне грошове зобов'язання боржника (векселедавця) сплатити після настання певного терміну визначену суму грошей власнику векселя (векселетримачеві). Вексель (від нім. Wechsel) - строго встановлена форма, що засвідчує нічим не обумовлене зобов'язання векселедавця (простий вексель), або пропозицію іншому зазначеному у векселі платнику (переказний вексель(тратта)) сплатити після настання передбаченого векселем терміну певну грошову суму в конкретному місці. Вексель може бути ордерним (на пред'явника) або іменним. В обох випадках передача прав за векселем відбувається шляхом здійснення спеціальної написи - індосаменту, хоча для передачі ордерного векселі індосамент не обов'язковий. Це істотно відрізняє вексель від передачі прав вимоги по цесії. Індосамент може бути бланковим (без зазначення особи, якій передано вексель) або іменним (із зазначенням особи, якій має бути здійснене виконання). Особа, яка передає вексель шляхом індосаменту, несе відповідальність перед наступними векселедержателя нарівні з векселедавцем. Механізм обігу переказного векселя Векселедатель (трасант), складаючи вексель дає наказ платнику (трасату) виплатити вказану суму особі, на користь якої видано вексель (ремітенту). Акцептуючи вексель, платник (акцептант) приймає на себе зобов'язання за його своєчасну оплату в розмірі суми, на яку здійснено акцепт і стає головною зобов'язаною за векселем особою. Векселедержатель має можливість, не очікуючи закінчення терміну погашення векесля, передати його іншому суб'єкту в якості погашення боргу шляхом індосування. Кожний індосант приймає на себе відповідальність за оплату та акцепт векселя. Якщо зобов'язань акцептанта чи індосантів виявляється недостатньо, оплату векселя може бути гарантовано за допомогою вексельної гарантії — авалю, однак зобов'язання аваліста є вторинним до зобов'язання особи, за яку здійснено поручительство і реалізується лише при невиконанні основного зобов'язання. Останній векселедержатель повинен пред'явити вексель до сплати платнику, або особі, якій доручено здійснити платіж за векселем — особливому платнику чи доміциліату, у місці платежу в день оплати, або в один із двох наступних робочих днів. Дострокова оплата векселя можлива лише за згодою платника. Боржник (презентат) за допомогою індосаменту чи неперервного ланцюга індосаментів дізнається про нового власника векселя, впевнюється в тому, що суб'єкт, який пред'являє вексель до платежу чи до акцепту (презентант) і векселетримач є однією особою та сплачує останньому вексельну суму в грошовій формі з вчиненням на звороті векселя розписки про здійснення платежу. З моменту оплати векселя особа, що здійснила платіж вважається вільною від зобов'язання. У випадку відмови від оплати або неспроможності боржника оплатити вексельну суму векселедержатель може вчинити проти нього позов до суду, а також вимагати в суді оплати в порядку регресу від усіх чи окремо від кожного з солідарно відповідальних за векселем осіб: індосантів, гарантів та трасанта без урахування черговості підписів на векселі. Однак, поданню позову проти солідарно відповідальних осіб має передувати процедура протесту векселя з боку векселедержателя. За умови відсутності протесту, несвоєчасному його поданні, недотриманні необхідних правових норм при здійсненні протесту, векселедержатель втрачає право на висунення позову до трасанта та індосантів. Можливості векселедержателя не обмежуються очікуванням терміну погашення векселя чи використанням векселя в якості платіжного засобу. Власник векселя може, також, отримати банківський кредит, переврахувавши вексель у банку до настання строку його погашення, або надавши вексель банку в заставу.

Облігації (випущені).Облігація - це цінний папір, що засвідчує відносини позики між її власником (кредитором, інвестором) і особою, що випустила документ (боржником, емітентом). Власники облігацій одержують прибуток, який виплачується щорічно у вигляді фіксованого відсотка (дивідендів). Термін дії облігації, порядок, розміри виплати прибутку і викупу облігацій визначаються під час випуску облігаційної позики. Облігації бувають під заставу і без застави нерухомості, довго- та короткострокові. Короткострокові облігації випускаються з дисконтом або з премією. За облігаціями з дисконтом не виплачується відсоток; вони оцінюються на момент випуску зі знижкою від ціни погашення. За облігаціями з премією відсоток так само не виплачується, але вони продаються за номіналом, а погашаються за номіналом плюс премія. Доцільність випуску облігацій визначається попитом на них на фондовому ринку і витратами на випуск. Ціна облігації з моменту її випуску і протягом усього терміну обігу постійно коливається. Ринковий механізм ціноутворення передбачає, що ціна встановлюється на такому рівні, за якого одна сторона угоди згодна купити облігацію, а друга — продати. Ринкова ціна насамперед визначається прибутковістю облігації, яка є відношенням виплачуваних за нею відсотків до ринкової ціни. Можна виокремити принаймні три чинники, що визначають співвідношення попиту і пропозиції на ринку облігацій і, отже, рух ринкової ціни: підвищення ринкових відсоткових ставок призводить до падіння ціни облігацій, що перебувають в обігу; що ближчий термін оплати облігацій, то за інших рівних умов вища їх ціна; погіршення фінансового становища позичальника і пов'язані з цим побоювання щодо перспектив погашення облігацій можуть спричинитися до падіння цін на облігації цього компанії. Випуск облігацій має певні переваги для компанії-емітента: по-перше, продаж облігацій не пов'язаний з одержанням контролю над компанією, бо власники облігацій не мають права голосу; по-друге, випуск облігацій є дешевшим способом фінансування, ніж випуск акцій, оскільки відсотки виплачуються обмежену кількість років, а також тому що вони нижчі порівняно з дивідендами, але надійніші. Саме у високій надійності й полягає основна перевага облігації для інвестора. Водночас випуск облігацій має й певні недоліки для емітента: у разі несплати відсотків можливе визнання компанії банкрутом; збільшення випуску облігацій може призвести до переходу права власності на компанії до кредитора.

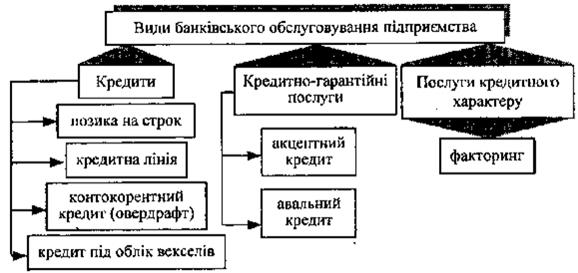

Банківський кредит — це економічні відносини, що виникають між банком і компанією із приводу перерозподілу вартості на умовах терміновості, зворотності, платності і матеріальної забезпеченості. Банківський кредит можна класифікувати по наступним ознакам: • Цільова спрямованість кредиту; • Термін кредиту; • Характер забезпечення кредиту; • Метод надання; • Число кредиторів; • Валюта кредиту; • Інші. У залежності від цілей кредит може надаватися на: — фінансування основного капіталу; — фінансування оборотного капіталу; — викуп приватизованого підприємства й інші. У залежності від терміну розрізняють: короткостроковий, середньостроковий і довгостроковий кредит. Короткостроковий кредит переважно направляється на поповнення оборотних засобів , придбання цінних паперів, реалізацію експортних контрактів і придбання імпортної продукції з метою подальшого використання в процесі виробництва. Середньострокові кредити (від одного до трьох років) надаються на поточні витрати, оплату обладнання та фінансування капітальних вкладень. Кредит в іноземній валюті може використовуватися компанією на: • фінансування капітальних вкладень, • покупку устаткування, • сировини, матеріалів, • погашення термінових зобов'язань.

Рис. 1.2. Банківське обслуговування підприємства. Кредиторами компаній можуть бути: · банки та спеціалізовані фінансово-кредитні Інститути (банківський, лізинговий кредити); · підприємства (комерційний кредит); · держава (державний кредит, який надається через уповноважені банки); · міжнародні фінансово-кредитні установи (відкриття кредитних ліній через уповноважені банки). Форми та види кредитів.

До видів кредитів належать: · банківський; · комерційний; · державний; · лізинговий.

Банківський кредит - це економічні відносини між кредитором та позичальником з приводу надання коштів банком коипанії на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб'єктам господарювання всіх форм власності на умовах, передбачених кредитним договором. Комерційний кредит - це економічні, кредитні відносини, які виникають між окремими компаніями. Державний кредит - грошові відносини, що виникають між державою та юридичними й фізичними особами у зв'язку з мобілізацією тимчасово вільних коштів у розпорядження органів державної влади та їхнім використанням на фінансування державних витрат. Основними формами державного кредиту є позички і казначейські зобов'язання. Пряме бюджетне фінансування санації компаній відбувається на поворотних (бюджетні позики) і безповоротних (субсидії, дотації, повний або частковий викуп державою акцій підприємств, що перебувають на межі банкрутства) засадах. Останні події в глобальній економічній системі поставили під сумнів можливості самофінансування та отримання довгострокових банківських кредитів в процесі проведення фінансової санації коропорацій. Уряди країн йдуть на допомогу корпораціям, які не можуть сьогодні самостійно вирішувати свої проблеми, як це було характерно в епоху панування неоліберальної доктрини і саморегулювання ринків.

Кредитні програми Світового банку. Світовий банк являє собою групу споріднених організацій, тому досить часто говорять про групу Світового банку. До неї входять: Міжнародний банк реконструкції та розвитку (саме його інколи називають скорочено Світовим банком), Міжнародна асоціація розвитку, Міжнародна фінансова корпорація, Багатостороння агенція гарантування інвестицій, а також Міжнародний центр урегулювання інвестиційних конфліктів. Уразливість світової фінансової системи є результатом відсутності ефективної системи глобального фінансового управління. В резолюції G-20, що була виголошена 15 листопада 2008 р. у Білому Домі, зазначено, що провідні країни світу мають зосередитись на посилених заходах стимулювання ділової активності, забезпечувати світову економічну систему ліквідністю, зокрема для захисту депозитів та сприяння кредито- і платоспроможності у глобальній економіці на макро- та мікрорівні, зміцнити капітал світових фінансових інститутів (передусім МВФ та Світового Банку) для підтримки економік країн світу. Монетарна політика, має сприяти підтримці макроекономічної стабільності (тобто в цій тезі слід розуміти прагнення Великої Двадцятки закріпити за країнами, особливо країнами, що розвиваються практику застосування більш фіксованих валютних курсів. Реалізація цього завдання, швидше за все, буде покладена на МВФ у його діалозі з центральними банками та урядами країн, від яких залежатиме глобальне економічне зростання сучасного етапу розвитку світового господарства, а саме від зростаючих економік (так званих «emerging economies») та низки країн, що розвиваються, які виступатимуть плацдармом виробничо-торговельних мереж транснаціональних концернів). Використовувати експансіоністську фіскальну (бюджетну) політику для стимулювання глобального попиту ( тобто слід очікувати, що це завдання виконуватиметься з боку урядів провідних країн та міжнародних фінансових інститутів (зокрема Світового Банку), що буде виражатись у розгортанні проектів фінансової підтримки країн, які розвиваються з метою посилення в них виробничо-інвестиційних чи/ та торговельних позицій західних транснаціональних концернів. Допомогти країнам, що розвиваються, зокрема зростаючим економікам (emerging economies) в отриманні в глобальних кризових умовах доступу до кредитних фінансових ресурсів МВФ, які б дали можливість підтримати ліквідність у банківській системі цих країн, підтримати стабільність валютного курсу через формування центральними банками достатніх валютних резервів та привести до рівноваги платіжний баланс з огляду на втечу капіталу в ключових валютах та погіршення експортних можливостей через стагнацію світових товарних ринків. Посилити прозорість фінансових ринків та відповідальність суб’єктів господарської діяльності, що працюють на глобальному ринку. Зокрема йде мова про вимоги відкриття комплексу фінансових продуктів та повне розкриття компаніями їхнього фінансового середовища і фінансових умов для учасників ринку та достовірність інформації з приводу цього. Посилити регуляторний режим у сфері міжнародних фінансів, впровадити розумний нагляд за всіма фінансовими ринками, продуктами і учасниками ринку; впровадити посилений контроль за кредитними рейтинговими агенціями згідно з Міжнародним кодексом кредитного супроводу. Лізинговий кредит - це стосунки між суб'єктами господарювання, які виникають за орендування майна (майновий кредит або лізинг-кредит). Банківський та державний кредити надаються компаніям у грошовій формі, лізинговий та комерційний - у товарній. Банківський та державний кредити погашаються у грошовій формі Комерційний кредит також повертається переважно в грошовій формі. У період становлення ринкових відносин можлива його сплата як у товарній, так і у змішаній формах (товарній і грошовій одночасно). Лізинговий кредит може погашатися в грошовій, товарній та змішаній формах.

2. АКТИВИ як фінансовий ресурс в грошовій та матеріальній формі у вартісному вимірі. Активи (Assets) - усе чим володіє компанія (готівка, дебіторська заборгованість, обладнанння та майно компанії). Існує три види активів: 1) оборотні фонди – готівка та її еквіваленти, які можуть бути досить швидко трансформовані в готівку (як правило, протягом року); 2) основні фонди з довгим терміном служби, що використовуються компанією при виробництві товарів і послуг (наприклад, будівлі, споруди, земля, обладнання); 3) інші активи, які включають такі нематеріальні активи, як патенти і торгові знаки (що не мають натурально-речової форми, але цінні для компанії), капіталовкладення в інші компанії або довготермінові цінні папери, "витрати майбутніх періодів" і різні інші активи (в залежності від профілю того чи іншого компанії).

2.1. Оборотні активи: Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом не більше дванадцяти місяців з дати балансу. Значну частку оборотних активів на підприємствах складають запаси. Запаси – предмети праці, що призначені для обробки, переробки, використання у виробництві для господарських потреб, а також засоби праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів. Запаси – це активи, які: а) зберігаються для продажу за умов звичайної господарської діяльності, або б) знаходяться в процесі виробництва для такого продажу, або в) призначені для споживання у виробничому процесі чи при наданні послуг. Запаси включають: товари, що були придбані та зберігаються для перепродажу, до складу яких відносять землю та іншу нерухомість, придбану для перепродажу; готову вироблену продукцію; незавершене виробництво підприємства; основні та допоміжні матеріали для використання у процесі виробництва та надання послуг. До різновидностей оборотних активів належать: 1. Запаси 1.1. Виробничі запаси – запаси сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні. Напівфабрикати – це продукція, що не пройшла всіх установлених технологічним процесом стадій виробництва й потребує доопрацювання або укомплектування. 1.2. Тварини на вирощуванні та відгодівлі – дорослі тварини на відгодівлі та в нагулі, птиця, звірі, кролики, дорослі тварини, вибракувані із основного стада для реалізації, та молодняк тварин. 1.3. Незавершене виробництво – витрати на незавершене виробництво і незавершені роботи (послуги) на календарну дату. 1.4. Готова продукція – запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, є незавершеним виробництвом. 1.5. Товари – продукція, яка придбана підприємством для наступного продажу. 2. Кошти, розрахунки та інші активи. 2.1. Векселі одержані – заборгованість (боргові зобов’язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками). 2.2. Дебіторська заборгованість за товари, роботи, послуги – заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). До активів включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів. 2.3. Дебіторська заборгованість за розрахунками з бюджетом –заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету. 2.4. Дебіторська заборгованість за виданими авансами – аванси, надані іншим підприємствам у рахунок наступних надходжень активів. 2.5. Дебіторська заборгованість з нарахованих доходів – нараховані дивіденди, проценти, роялті тощо, що підлягають надходженню. 2.6. Дебіторська заборгованість із внутрішніх розрахунків – заборгованість пов’язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків. 2.7. Інша поточна дебіторська заборгованість – заборгованість працівників підприємства по інших операціях, наприклад, за товари, придбані в кредит, або за отриманими від підприємства позиками. 2.8. Поточні фінансові інвестиції – фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів). 2.9. Грошові кошти та їх еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, включаються до складу необоротних активів. 2.10. Інші оборотні активи – оборотні активи, як зобов’язання перед підприємством за його майно. 2.11. Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. До витрат майбутніх періодів відносяться витрати, пов’язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів, сплачені авансом орендні платежі, оплата страхового поліса, передплата на газети, журнали, періодичні та довідкові видання тощо. Структура оборотних активів — це питома вага вартості окремих статей оборотних активів у їх загальній сумі. Оборотні активи складаються з двох основних груп: 1.Оборотні виробничі фонди: · виробничі запаси — матеріали, придбані напівфабрикати, паливо, запчастини, тара, малоцінні і швидкозношувальні предмети; · оборотні фонди у виробництві — незавершене виробництво, власні напівфабрикати, витрати майбутніх періодів. 2.Фонди обігу: · готова продукція (товарні запаси) на складі і в дорозі; · кошти в розрахунках (дебіторська заборгованість); · грошові кошти; · короткострокові фінансові інвестиції.

Грошові кошти є найбільш ліквідними активами. Грошові кошти та їх еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, включаються до складу необоротних активів. Грошовими називають кошти у вигляді грошей, які перебувають у касі компанії, на рахунках в установах банку, в акредитивах, у підзвітних осіб та депозитах до запитання. Основним джерелом (каналом) надходження грошових коштів є виручка від реалізації продукції, виконання робіт та надання послуг на сторону. Крім того, кошти на рахунки компанії можуть надходити у вигляді бюджетних асигнувань, виторгу від ліквідації основних засобів, реалізації непотрібного майна, продажу валюти та валютних цінностей, здачі майна в оренду, страхових відшкодувань, фінансової допомоги від вищестоящих органів управління, банківських відсотків за розрахунково-депозитними операціями, пені, штрафів, недоплат за порушення господарських договорів, бюджетних дотацій, субвенцій тощо. При цьому виручка від продажу продукції, товарів, виконання робіт та надання послуг компаніїм та організаціям, робітникам, службовцям та населенню може надходити як у безготівковому вигляді на відповідні рахунки компаній-постачальників (продавців) у банках, так і у вигляді готівки в їх каси з подальшим її внесенням у банк для зарахування на поточний рахунок. Інші надходження грошових коштів зараховуються, як правило, на поточний рахунок компанії. На рахунках у банках або у касі грошові кошти знаходяться тільки певний проміжок часу, оскільки для досягнення основної мети будь-якого компанії – отримання прибутку – грошові кошти мають бути авансовані в основні та оборотні засоби. Фінансові ресурси використовуються компанією у процесі виробничої та інвестиційної діяльності. Вони знаходяться в постійному русі і перебувають у грошовій формі лише у вигляді залишків коштів на розрахунковому рахунку в комерційному банку і в касі компанії. Дебіторська заборгованість (Accounts Receivable) - суми, які нараховуються компанії від покупців за товари або послуги, продані в кредит. В балансі компанії записуються як активи. У процесі діяльності компанія не завжди здійснює розрахунки з іншими компаніями або фізичними особами одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку із цим у нього виникає дебіторська заборгованість. Дебіторська заборгованість визначається як сума заборгованості дебіторів компанії на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували компанії грошові кошти, їх еквіваленти або інші активи.

Рис. 1.4. Види дебіторської заборгованості.

Ринкові цінні папери - це грошові документи, що визначають взаємовідносини між особою, яка їх випустила (емітувала, відтак називається емітентом), та їх власником: засвідчують право володіння корпоративними правами (як акції) чи відносини позики (як облігації), і здебільшого передбачають виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають із цих документів, іншим особам. З розвитком ринкових відносин у практиці господарської діяльності компаній усіх форм власності постійно збільшується обсяг використання цінних паперів. Отже, аналізуючи фінансові результати, особливу увагу треба звернути на доходи від цінних паперів. Основними видами цінних паперів, що використовуються компаніїми, є акції, облігації, ощадні сертифікати, векселі. Акції випускаються компаніїми та багатьма іншими суб'єктами господарювання. Класифікують акції за видами власності - іменні, на пред'явника, прості та привілейовані. Іменні акції належать власнику, прізвище та ім'я якого зазначається на них. Власниками іменних акцій можуть бути як громадяни, так і компанії. Акції на пред'явника не містять вказівок на їхнього власника. Прості акції дають їхнім власникам право голосу, але дивіденди за ними не фіксуються, а виплачуються залежно від розміру прибутку, отже, за невеликого прибутку дивіденди можуть бути незначними, і навпаки. Облігації випускаються центральними і місцевими державними органами, компаніїми. Власнику в установлений строк обов'язково відшкодовують номінальну вартість облігацій з виплатою фіксованого відсотка. Ощадні сертифікати - це цінний папір банківських установ. Видаються компанії або громадянину як свідоцтво про здачу ними певної суми грошей на тимчасове зберігання. Вкладники мають право на одержання по закінченні цього строку всієї вкладеної суми і відсотків. Вексель використовується в основному для оформлення комерційного кредиту, який надається в товарній формі покупцям як відстрочка обов'язкової виплати за продані товари, надані послуги. За надання відстрочки покупці сплачують заздалегідь визначений відсоток. Головним фактором пожвавлення ринку цінних паперів, особливо протягом останнього часу, є масова приватизація державних компаній і переведення їх у акціонерні товариства з випуском акцій. За ринкових умов цінні папери є головним інструментом залучення коштів, без чого розширення виробництва, зростання прибутковості є практично неможливим. Компанії - власники цінних паперів одержують певні доходи. У звіті про фінансові результати їх відображують у складі доходів від фінансових операцій. Доходи від фінансових операцій (за мінусом фінансових виплат) формують прибуток від фінансових операцій, коли однією з частин прибутку є прибуток від цінних паперів. Головним завданням аналізу є вивчення складу, структури й динаміки цінних паперів та доходів від них. Аналіз за даною формою може дати багато відомостей не тільки про зміну структури цінних паперів. Так, якщо є високою питома вага векселів, це свідчитиме про збільшення реалізації в кредит, що безпосередньо впливає на сповільнення оборотності оборотних засобів. У грошовому виразі це можна підрахувати множенням фактичного сповільнення тривалості обороту (кількість днів) на суму одноденного обороту за реалізацією. Дохідність акції визначається двома факторами: У процесі аналізу визначаються показники: сума і ставка дивідендів (норма). Рівень дивідендів і курс акції (курсова вартість акції) формуються під впливом багатьох факторів - внутрішніх і зовнішніх. До внутрішніх факторів відносять зміну чистого прибутку, зміни строків виплати і величини кредитів; до зовнішніх - зміну відсоткової ставки за кредит, зміну співвідношення попиту і пропозиції, стан податкової та амортизаційної політики держави. Курс акцій розраховується як відношення суми дивідендів до відсоткової ставки, помноженої на 100. Розрахунки курсу акцій мають практичне значення за умов стабільної економіки, за рівноваги попиту і пропозиції акцій. Але дивіденди не можуть бути достатньо точним критерієм розрахунку курсу акцій. У таких випадках використовують показник чистого прибутку, розрахований на одну акцію. Існує пряма залежність між цими показниками і дивідендами. У процесі аналізу змін (за кілька років) дивідендів, курсу акцій, чистого прибутку на одну акцію визначаються темпи зростання або зниження цих показників.

Векселі одержані - заборгованість (боргові зобов’язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

Поиск по сайту: |