|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Етап 2. Робота над нефінансовим звітом (звітність)

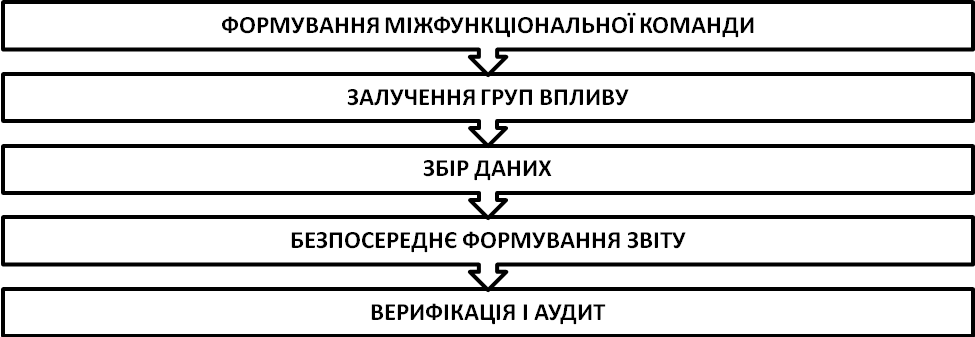

Слід підкреслити, що процес формування нефінансового звіту завжди індивідуальний, проте він має загальні для всіх суб'єктів моменти (рис. 2.11): 1) формування міжфункціональної команди; 2) залучення груп впливу (перманентний процес); 3) збір даних; 4) безпосереднє формування звіту; 5) верифікація і аудит.

Рис. 2.11 - Загальна модель процесу формування нефінансового звіту

Формування міжфункціональної команди Залучення менеджерів основних профільних підрозділів значно полегшує роботу над нефінансовим звітом, саме тому формування міжфункціональної команди є доречним. Створення міжфункціональної команди дозволяє: спростити процес отримання даних для звіту, розширити залучення персоналу до впровадження стратегії СВБ, отримувати інформацію щодо проблемних питань і внутрішніх пріоритетів безпосередньо від першоджерел, профільним департаментам і підрозділам впливати на зміст звіту і механізми поширювання, навчити профільні підрозділи і департаменти користуватися звітом при виконанні функціональних обов'язків (рис. 2.12) [15].

Рис. 2.12 - Переваги формування міжфункціональної команди Як показує практика, до її складу доцільно включити представників відділів планування і стратегічного розвитку, маркетингу, комунікацій і управління персоналом, фінансового і виробничого відділів, а також відповідальних за зв'язок з інвесторами і органами влади (державними і місцевого самоврядування), за охорону праці й екологію. Під час формування звіту для оцінки прогресу і ухвалення рішень з принципових питань необхідні регулярні комунікації членів команди. Залучення груп впливу Враховуючи, що адресатом звіту є певна аудиторія, доцільною є ідентифікація переваг цільових груп і залучення їх до процесів. Спільна робота груп впливу і персоналу сприяє акцентуванню значущих сфер соціальної відповідальності бізнесу. Конструктивний діалог передбачає, перш за все, ранжування значущих аудиторій, на зовнішні та внутрішні (рис. 2.13), що сприяє вдосконаленню стратегії СВБ і готує майбутніх читачів нефінансового звіту до генерації рекомендацій і ефективного зворотного зв'язку. При цьому за необхідністю до процесу ідентифікації груп впливу залучають треті організації, які спеціалізуються на співпраці із заінтересованими сторонами [12].

Рис. 2.13 - Ранжування груп впливу

Для того, щоб мінімізувати вірогідність негативної реакції на нефінансову звітність і забезпечити позитивну, слід ідентифікувати інтереси, переваги і рівень сприйняття цільових груп, що неминуче пов'язане з труднощами. Традиційні методи (соціологічні опитування, пілотні версії звіту) є прийнятними для великого бізнесу, але вони складні та витратні для малого та середнього, а їх результати нерідко суперечливі і складні в інтерпретації. Крім того, на сьогодні в нашій країні представники більшості груп впливу мало знайомі з підходами нефінансової звітності; отже, занизькою є вірогідність конкретного формулювання очікувань. Виняток становлять громадські організації, що вивчають і пропагують передовий досвід [13]. Певні особливості має ситуація, коли цільова група – зарубіжна аудиторія. Необхідно підкреслити, що переклад звітності відповідною мовою вимагає обачності. Для того, щоб документ або його фрагмент сприймався адекватно, перекладачеві недостатньо знати спеціальну термінологію, пов'язану зі сферою діяльності бізнесу; він повинен бути добре знайомий з сучасною термінологією відповідних сфер звітності – фінансово-економічною, екологічною і соціальною, а в деяких випадках – знати зв'язані міжнародні документи. Слід враховувати, що неадекватна термінологія та посилання не сприяють взаєморозумінню. Для спрощення роботи приклади використання термінів можна знайти в спеціалізованих двомовних глосаріях або перекладених документах. Важливо! Контактні аудиторії (внутрішні та зовнішні) повинні упізнавати компанію в звіті, а отже, в процесі його формування слід брати до уваги отримані рекламації і рекомендації. Збір даних Для наповнення нефінансового звіту першочерговим завданням є формування базової сукупності ключових показників (наприклад, згідно зі стандартом GRI) і виробити методологію їхнього розрахунку (користуючись рекомендаціями GRI або галузевих асоціацій). Процес роботи з даними вимагає певної послідовності (рис. 2.14): ü формування базової сукупності ключових показників. ü визначення джерел інформації. ü систематизація даних. ü структурування даних. ü аналіз даних.

Рис. 2.14 - Загальна модель процесу роботи з даними

Інформація в звіті повинна відображати аспекти, що характеризують економічний, екологічний і соціальний вплив на зовнішнє і внутрішнє середовище, при цьому варто враховувати, що вона може значно вплинути на оцінку стейкхолдерів. Визначення джерел інформації Інформація, необхідна для нефінансового звіту міститься у внутрішньокорпоративній документації. У деяких компаніях - в декількох інформаційних системах, що використовуються різними департаментами та відділами. Необхідно враховувати існування паралельних систем обліку: управлінського і податкового. В зв'язку з цим доцільним є складання внутрішнього переліку всіх потенційних джерел даних, при цьому в окремих випадках єдиним можливим варіантом є проведення інтерв'ю з відповідальними особами [5]. Систематизація даних Доступ до інформації вимагає мандата вищого керівництва і чіткого виконання завдань посадовими особами. В цьому випадку безпрецедентною є узгоджена робота членів міжфункціональної команди, кожен з членів якої є компетентним у специфічній сфері. Слід підкреслити необхідність аналізу кореспонденції даних внутрішніми аудиторами або зіставленням інформації з фінансовою документацією, сформованою для контролюючих органів або внутрішніх цілей. За наявності декількох центрів збору даних (розрізнені структурні підрозділи, департаменти, заводи тощо) актуальним є питання їх професійної систематизації. Структурування даних Проте дані з першоджерел можуть не відповідати встановленим показникам для формування звіту. У цих випадках проблемні питання необхідно виносити на обговорення міжфункціональної команди, порівнювати ситуацію з аналогічними компаніями, які стикалися з подібними обставинами, або шукати власний підхід до вирішення проблеми. Аналіз даних Як правило, кількісні показники ініціюють переважно питання від груп впливу, отже, слід мати вагомі аргументи щодо кожного з них. Надзвичайно важливе значення наразі має чинна система збору і аналізу даних. Найбільш доцільним у цьому випадку є системна акумуляція даних, з неодмінною інформацією щодо джерел даних (хто і коли надав), аудиту (хто, коли і за якою методикою), методології розрахунку показників, механізму ухвали і делегування (ким, коли і кому). При цьому слід враховувати, що формалізовані методики аналізу даних дозволять спростити процес звітності в наступному періоді. Формування звіту Враховуючи, що час є єдиним ресурсом, який не підлягає накопиченню і альтернативному використанню, при формуванні нефінансового звіту необхідно провести ретельний аналіз доцільності всіх процесів, наприклад, акумуляції і візуалізації даних. Переклад в даному випадку вважається за можливе делегувати підрядчикам, таким чином вивільнивши час працівників для реалізації інших проектів. Нефінансовий звіт слід позиціонувати як механізм реалізації комплексних цілей, наприклад, він може формуватися паралельно з оцінкою ефективності проектів СВБ або при щорічному перегляді стратегії СВБ. Систематизувати і аналізувати дані раціонально одночасно з формуванням фінансових звітів. Різні розділи (в т. ч. таблиці, діаграми, коментарі) доцільно використовувати для інших комунікативних цілей. Верифікація і аудит Поширювання нефінансової звітності, власне, як і фінансової, ініціює питання правдивості тез і реалістичності наданої інформації. Першочерговими адресатами звітності є причетні групи впливу, наприклад працівники, бізнес-партнери, акціонери. Слід враховувати, що вони детально аналізують презентовані факти, твердження і думки з урахуванням доступної їм інформації, що є значущою обставиною зважаючи на швидкість інформаційних потоків і репутаційних ризиків [18]. Метою верифікації нефінансової звітності є підтвердження достовірності (правдивості) кількісних показників і якісної інформації. Верифікація є ознакою відповідності очікуванням груп впливу, оцінкою відображених в звіті соціальних аспектів. Верифікації підлягають не тільки показники нефінансового звіту, але і методики їхнього розрахунку, систематизації і аналізу, що сприяє підтвердженню правдивості інформації і вдосконаленню системи управління соціальною відповідальністю бізнесу. Верифікація і аудит нефінансової звітності є свідоцтвом фундаментальності соціальної відповідальності. Предметом верифікації є повний нефінансовий звіт або ключові кількісні та якісні показники. При цьому істотність визначається неоднозначністю інтерпретації і значущістю показників для зовнішніх груп впливу, наприклад, для сервісних організацій це показники якості тощо. Аудит нефінансового звіту може проводитися різними організаціями, зокрема компаніями, які надають послуги фінансового аудиту. Позитивним моментом в цьому випадку є репутація компанії-аудитора, ретельність процесу і всебічність рекомендацій, негативним – зависока вартість. Аудит показників так само можливий заінтересованими групами впливу, наприклад, екологічні неурядові організації можуть оцінити достовірність екологічних показників. Такий механізм верифікації сприяє активному залученню груп впливу до співпраці, але вимагає певних компетенцій і довіри. Перевагою в даному випадку є більш глибоке розуміння тенденцій нефінансової звітності, істотності соціальних або екологічних показників і нижча вартість послуг, недоліком – популярність компанії-аудитора виключно у вузьких професійних колах. Слід підкреслити, що цінність верифікації полягає не у висновку, а в його квінтесенції, тобто ступені значущості нефінансового звіту і свідоцтвах прозорості та відвертості бізнесу як такого. Аудиторський висновок примножує достовірність і фундаментальність інформації в соціальному звіті. Таким чином, як і у фінансовій звітності, аудит, перш за все, формує довіру. Найбільш відомими міжнародними стандартами нефінансового аудиту є: Ø стандарт ISAE 3000 (International Standard on Assurance Engagements) встановлює рамкові умови перевірки даних щодо нефінансових аспектів діяльності, включаючи інформаційні системи, системи внутрішнього контролю, процесів корпоративного управління тощо. Ø стандарт AA1000AS (Assurance Standard, розроблений компанією AccountAbility) визначає правила верифікації звіту за критеріями істотності, повноти і відповідності, їх інтеграцію в систему управління процесом звітності, а також механізм перевірки відповідності змісту нефінансового звіту очікуванням груп впливу.

Поиск по сайту: |