|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Статические методы оценки Срок окупаемости инвестиций (Payback Period, PP) Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period, PP). Под сроком окупаемости понимается период времени с момента начала реализации проекта до момента эксплуатации объекта, когда доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы). Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал. Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор пока сумма не примет положительного значения. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования. Общая формула расчета показателя РР имеет вид:

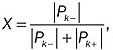

где Pk — величина сальдо накопленного потока; При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, то есть рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» х от начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Рk– — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости; Как измеритель критерий «срок окупаемости» прост и легко понимаем. Однако он имеет существенные недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток статического показателя «срок окупаемости» в том, что он не учитывает стоимости денег во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам. Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR) Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта. Существует несколько алгоритмов исчисления ARR. Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

Рассчитанный на основе первоначального объема вложений, он может быть использован для проектов, создающих поток равномерных доходов (например, аннуитет), на неопределенный или достаточно длительный срок. Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта):

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

Поиск по сайту: |