|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Основы прогнозирования

Исследование динамики социально-экономических явлений, выявление и характеристика основной тенденции развития и моделей взаимосвязи дают основание для прогнозирования — определения будущих размеров уровня экономического явления. Выделяют следующие элементарные методы прогнозирования: по среднему абсолютному приросту, по среднему темпу роста и на основе выравнивания рядов по какой-либо аналитической формуле. Прогнозирование по среднему абсолютному приросту (

где n — номер последнего уровня исследуемого периода, за который рассчитан`D; i — срок прогноза (период упреждения). Прогнозирование по среднему темпу роста осуществляется в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой. Для нахождения тенденции необходимо определить средний коэффициент роста (

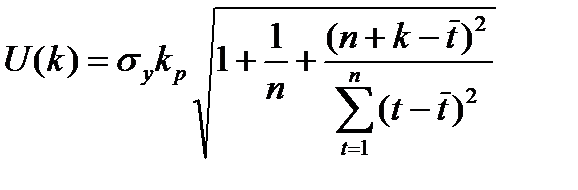

где уn — последний уровень ряда динамики; i — срок прогноза; Наиболее распространенным методом прогнозирования считают аналитическое выражение тренда. При этом для выхода за границы исследуемого периода достаточно продолжить значения независимой переменной времени (t). При таком подходе к прогнозированию предполагается, что размер уровня, характеризующего явление, формируется под воздействием множества факторов, причем не представляется возможным выделить отдельно их влияние. В связи с этим ход развития связывается не с какими-либо конкретными факторами, а с течением времени, т. е. у = f(t). При выборе типа линии можно учитывать следующее: - прямая линия — если абсолютные приросты уровней ряда по своей величине колеблются около постоянной величины; - парабола второго порядка (полином) — если приросты приростов уровней (ускорения) колеблются около постоянной величины; - показательная функция (экспонента) — если уровни изменяются с приблизительно постоянным относительным приростом. Экстраполяция дает возможность получить точечное значение прогноза. Точное совпадение фактических данных и прогностических точечных оценок, полученных путем экстраполяции кривых, характеризующих тенденцию, имеет малую вероятность. Любой статистический прогноз носит приближенный характер. Поэтому целесообразно определение доверительных интервалов прогноза. Точечный прогноз на k шагов вперед получается путем подстановки в модель параметра t=n+1, …, n+k. Доверительный интервал прогноза будет иметь следующие границы: верхняя граница прогноза = yp(n+k) + U(k), нижняя граница прогноза = yp(n+k) – U(k). Величина U(k) для линейной модели имеет следующий вид:

где sy — средняя квадратическая ошибка тренда; yp — расчетное значение уровня (по уравнению); m — число параметров уравнения (для линейного m = 2); n — количество исходных уровней; `t — среднее значение параметра t (для имеющихся данных); kp — доверительная величина, определяемая на основе t-критерия Стьюдента.

Поиск по сайту: |

) — основано на предположении о равномерном изменении уровня (под равномерностью понимается стабильность абсолютных приростов). Экстраполяцию можно сделать по следующей формуле:

) — основано на предположении о равномерном изменении уровня (под равномерностью понимается стабильность абсолютных приростов). Экстраполяцию можно сделать по следующей формуле:

— экстраполируемый уровень; (n+i) — номер этого уровня;

— экстраполируемый уровень; (n+i) — номер этого уровня; ), возведенный в степень, соответствующую периоду экстраполяции, т. е. по формуле:

), возведенный в степень, соответствующую периоду экстраполяции, т. е. по формуле: