|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Система страхования вкладовСтр 1 из 2Следующая ⇒

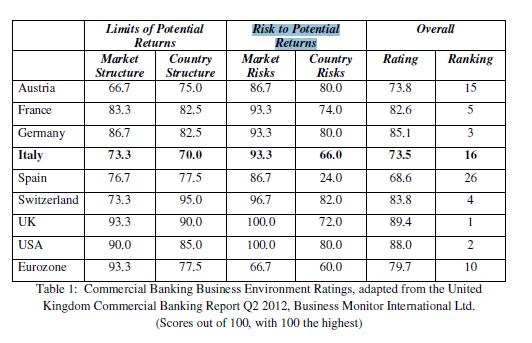

Банковская система Италии 1.Экономика Италии считается 10-й экономикой мира и 4 экономикой Европейского Союза (после Германии, Великобритании и Франции) по объему ВВП(по ППС) на 2012 год. Банковский рынок Италии содержит примерно 9% всех банковских активов Европы.

2.Формирование банковской системы История: · Прообразы современных банков появились еще в Древнем Риме; · Страхование морских судов и грузов впервые появилось в Генуе в 1401 г.; · Итальянцы ввели в практику всем известный метод двойной записи бухгалтерского учета; · Итальянцы опережали всех в разработке новых методов кредитования и банковского обслуживания; · Они первые начали заниматься депозитной банковской деятельностью · Банки с самого начала развивались как семейные предприятия. Некоторые семьи даже были богаче государств( Медичи). · С середины XVI в. банковское дело в Италии стало приходить в упадок; · Условия формирования итальянских банков наложили отпечаток на дальнейшее развитие банковской системы страны.

3. 2-х уровневая:

4. · Банк Италии(Banca d'Italia)

Banco Nazionale Renio Banco Nazionale Toscana Banco Toscana di Credito per le nazionale induatrie

· Образовался путем слияния 3-х банков в 1893 году; · В 1895 г. взял на себя функции кассира казначейства в областях страны; · С 1899 г. Банк Италии исполняет все казначейские функции от имени центрального правительства; · В 1926 г. стал единственным эмиссионным центром страны; · В 1926 г. получил право контроля над др. банками для защиты сбережений; · С 1936 г. находится в собственности государства; · В 1992 г. Управляющий Банком Италии получил право устанавливать официальную ставку процента, что позволило сыграть роль в ограничении инфляции и укреплении денежно - кредитной системы; · На данный момент Банк Италии является частью ЕСЦБ (Европейской системы центральных банков); · Головной офис Банка Италии располагается в Риме. Он имеет отделения в Италии и зарубежные филиалы;

В Италии существовало 2 Закона, регулирующих банковскую деятельность: 1936 г. и 1993 г. 5. Функции Банка Италии · Как часть ЕСЦБ участвует в формировании денежно - кредитной политики в пределах Евросистемы. · Осуществляет надзор за банковской системой;(осуществляются текущие проверки банков, где оцениваются операции, качество кредитных портфелей, принятые риски, капитал, ликвидность, доходность, общее управление); · В рамках предыдущей функции получает от банков периодическую бух. отчетность и имеет право запрашиватьлюбые документы, которые сочтет необходимым; · Выполняет обязанности по защите конкуренции в банковском секторе; · Сотрудничает с др. ЦБ при печати и распределении евро;(сам может печатать евро в соответствии с правилами ЕЦБ) · Управляет системой клиринга · Выполняет функции казначейства: 1)централизует общественные ресурсы и отвечает за их сохранность;2)Принимает любые платежи в пользу государства;3)Выполняет распоряжения по платежам правительственным департаментам, принимает депозиты от имени государства;4)Погашает ценные бумаги гос. долга и производит выплату процента по ним; · Осуществляет надзор за платежной системой( цель- повышение эффективности и безопасности системы) · Надзор за финансовыми рынками( имеет целью общую эффективность и организованное проведение торговли)

· 6.Структура 2 уровня банковской системы

По данным Европейской банковской федерации, на банковском секторе Италии функционирует 740 банков, из которых 214, или 29%, являются акционерными обществами, что составляет 75% национального банковского рынка. Также существуют специализированные банки. Сберегательные кассы (cassa di risparmio) занимаются аккумуляцией мелких сбережений населения. В 2010 г. 87 сбер.касс. К банкам с кооперативной структурой: 1)37 народных банков (banche popolari); - кооперативные банки, занимающиеся кредитованием малого и среднего предпринимательства. Народные банки объединены в Национальную ассоциацию народных банков (итал.)русск., а их деятельность координируется Итальянским центральным институтом народных банков 2)411 банков кооперативного кредита(Banche di credito cooperativo – BCC). Кооперативный банк- некоммерческая финансовая организация, специализирующаяся на финансовой взаимопомощи путём предоставления ссудо-сберегательных услуг своим членам. На европейском уровне кредитные кооперативные банки составляют более 20% банковского рынка. Банки кооперативного кредита, превосходя народные банки по численности(обладают еще одной особенностью, достаточно высоким уровнем внутренней консолидации, находящей отражение в трехуровневом системном построении.

Организационно кооперативная банковская система Италии состоит из трех уровней: · местного, · регионального и · национального. В многоуровневой системе распределение функций базируется на приоритетности низшего звена (местного уровня) в принятии решений. Местный уровень представлен кооперативными банками, которых в настоящее время насчитывается 411, действующих в различных регионах страны. Региональный уровень представлен 15-ю местными Федерациями. Из них 9 являются региональными (Ломбардия, Венето, Фридли-Венеция-Джулия, Эмилия-Романья, Тоскана, Марке, Кампания, Калабрия, Сицилия), 4 межрегиональными (Пьемонт-Вале, д'Аоста-Лигу-рия, Лаций-Умбрия-Сардиния, Абруццо-Молицце, Пуглия-Базилината) и 2 провинциальными (Тренто, Больдано). Местные федерации объединены в Federcasse— Федерацию итальянских кредитных кооперативных банков. Местные федерации выполняют представительские функции, координируют деятельность своих членов, оказывают им техническую помощь и осуществляют мониторинг внутри организационной сети. Федерация итальянских кредитных кооперативных банков Federcasseотвечает за разработку общей стратегии и направлений деятельности, планирование и координацию работы всей системы, осуществляет представительство в профсоюзах, защищает интересы кооперативной системы, управляет внешними связями и координирует усилия в области коммуникаций. Federcasse является членом международного кооперативного альянса. ( Международный кооперативный альянс (англ. International Co-operative Alliance) — неправительственная международная организация, объединяющая национальные, региональные союзы и федерации кооперативов, главным образом потребительских, кредитных и сельскохозяйственных, представляющая коорперативное движение по всему миру. В настоящее время кредитные кооперативные банки Италии объединены в национальную сеть Credito Cooperativo. Эта сеть имеет две функции: политическую — как Ассоциация, представляющая и защищающая интересы своих членов на региональном и национальном уровнях, и корпоративную, обеспечивая реализацию деловых инициатив и экономическую эффективность системы за счет роста благосостояния своих членов. Практически только четыре нормы закона являются общими для обоих типов организаций: · правовой статус организации с ограниченной ответственностью на акциях; · минимально допустимая численность учредителей при создании (не менее 200); · предоставление каждому участнику только одного голоса на общем собрании независимо от доли его участия в капитале; · избрание органов управления(правления и наблюдательного совета) общим собранием. -только банки кооперативного кредита обязаны указывать в своем наименовании, что они являются организациями кооперативного кредита; -ограничения деятельности операциями преимущественно с участниками организации и определенной территорией установлены только для банков кооперативного кредита, приоритетное обслуживание лиц, не являющихся их участниками разрешается Банком Италии только отдельным организациям этого типа в течение ограниченного промежутка времени и в интересах повышения их стабильности; -номинальная доля участия одного лица в капитале народного банка установлена на уровне 2 евро, а банка кооперативного кредита – не ниже 25 евро и не выше 500 евро; -суммарная максимальная величина долей участия одного лица в капитале банка кооперативного кредита не может составлять в абсолютном выражении более 50 тыс. евро, в то время как для народного банка она является относительной – не более 0,5 % совокупной стоимости капитала; -норма отчисления чистой прибыли в резервы для народных банков установлена в размере 10%, а банков кооперативного кредита – 70%; -ценные бумаги, удостоверяющие права участников народных банков, могут свободно отчуждаться другим лицам, не обязательно являющимся держателями участий в капитале народных банках, а в отношении участников банков кооперативного кредита такая возможность не предусмотрена; -в интересах кредиторов, а также для поддержания устойчивости организации, с разрешения Банка Италии народные банки могут преобразовываться в акционерные банки, а банки кооперативного кредита в тех же целях – в народные банки и акционерные банки. Система страхования вкладов В Европейском союзе с 1994 года действует общая директива «О системах гарантирования депозитов». Согласно документу страны – члены Евросоюза должны гарантированно возмещать вкладчикам обанкротившихся банков не меньше 20 тыс. евро. 7 октября 2008 года на собрании министров финансов Европейского Союза было принято решение повысить минимальную сумму до 50 тысяч. Естественно, страны могли устанавливать с учетом этого норматива свои гарантии по компенсациям. Так, в Италии с 2011 года и по настоящее время она составляет EUR 100,000. Межбанковский фонд защиты депозитов был создан в 1987 году как добровольное объединение, сейчас же он является частным принудительным консорциумом, признанным банком Италии, и деятельность которого регулируется уставами и законами. Целью фонда является обеспечение гарантий банкам-членам этой организации. Банки-участники, в свою очередь, обязуются уплачивать взносы в фонд консорциума и, по запросу Фонда, совершать регулярные платежи для покрытия операционных расходов. 11 сентября 1993 года вышел указ, в соответствии с которым все коммерческие банки должны участвовать в этой системе страхования вкладов. Поэтому все итальянские банки являются членами этого фонда. Исключением являются взаимные банки (banche di credito cooperativo), которые являются членами Системы страхования вкладов взаимных банков (Garanzia dei Depositanti del Credito Cooperativo), созданного в 1997 году. Также филиалы банков европейского союза, ведущие свою деятельность на территории Италии, могут вступить в данный фонд. И Фонд будет поддерживать защиту вкладов, осуществляемую по схеме страны данного банка. Банки стран не Евросоюза обязаны вступить в Фонд, за исключением случая, когда схемы страхования вкладов Италии и страны происхождения банка идентичны. http://www.fitd.it/banche_cons/banche_consorziate/consorziate_elenco.pdf 8. Современное состояние банковской системы.

Крупнейшие банки Италии: Исторически Италия может похвастаться самыми старыми банками. К ним можно причислить банк Monte dei Paschi di Siena – MPS, основанный в 1472 году за 20 лет до знаменитой экспедиции Христофора Колумба, и являющийся наиболее старым существующим банком. Также ЮниКредит банк, организованный в 1473 году в Болоне под названием Rolo Banca. Любопытно, что (+см. http://www.commercialbanksguide.com/italian+commercial+banks/) Эта традиция продолжалась вплоть до 2009 года. Но вследствие мирового финансового кризиса в Италии повысилась рисковость банковских активов и понизилась прибыльность их деятельности. В наст время кол-во банков в Италии сокращается. Недавно вместо сегодняшних 740 банков было порядка 900. Также 10 крупнейших банков содержат 35% всех банковских активов Италии. 9.Крупнейшие банки Италии 10. Динамика общего количества банковских отделений Италии в сравнении со странами ЕС

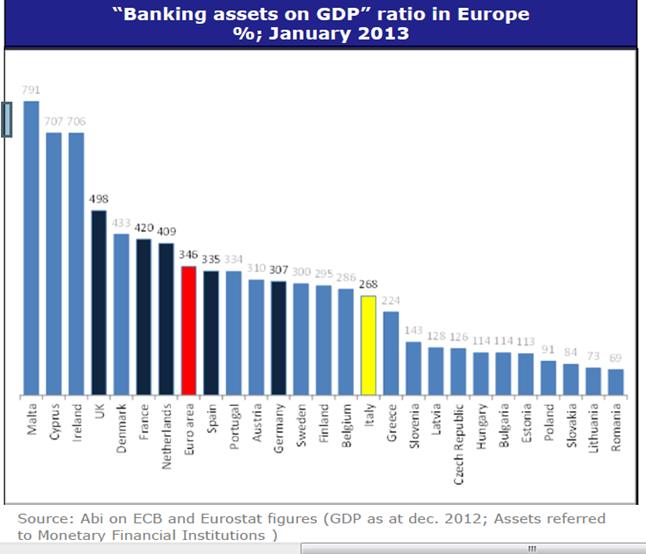

11. Банковские активы в расчете на ввп 12. Основные цифры (июнь 2013): 1 031 членов Итальянской банковской ассоциации (ABI) 159 независимых банков и банковских групп 320 000 сотрудников; 35 млн текущих счетов 17,3 млн онлайн-счетов; 79,7 млн –платежных карт 36 млн кредитных карт 33,3 млн дебетовых карт 33,5 отделений банков 2 млн клиентов обслуживается ежедневно в отделениях 47 000 банкоматов 4 млн клиентов ежедневно используют банкоматы 3 500 млрд € - совокупные активы банков 225% - отношение совокупных банковских активов к ВВП 2.200 млрд € - общий объем финансирования (депозиты, ссуды и т.д.) 1.971 млрд € - общий объем кредитования экономики 995 млрд € - общий объем кредитов, предоставленных предприятиям, из них 52% - кредиты для малого и среднего бизнеса.

Поиск по сайту: |