|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Исследование взаимосвязанных динамических рядов

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ МОСКОВСКИЙ АВИАЦИОННЫЙ ИНСТИТУТ (государственный технический университет) филиал «Восход»

Кафедра Б-11 Сарапулов В. Н.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ к выполнению расчетной работы по дисциплине «Контрольно-испытательные системы»

на тему: «Прогнозирование показателей технического состояния космических средств»

Одобрено Ред. Советом филиала «Восход» МАИ протокол №___________ от «___»_________2006 г.

Байконур 2006 г. Аннотация

Методические указания предназначены для помощи студентам специальности 160906 в выполнении расчетной работы по курсу «Контрольно-испытательные системы». Расчетная работа основана на получении навыка прогнозирования показателей технического состояния космических средств. Во время проведения расчетной работы прививается навык расчета прогнозных значений динамического ряда, характеризующего оценки технического состояния космических средств в будущем. Расчетная работа закрепляет материал лекционного курса по дисциплине «Контрольно-испытательные системы».

Содержание Введение 5 Цель расчетной работы 6 Прогнозирование показателей технического состояния Космических средств 6 Исследование взаимосвязанных динамических рядов 10 Пример 1 13 Приложение А 16 2 Практическая часть 17 3 Отчетность по расчетной работе 18 Контрольные вопросы 19 Литература 20

Основные обозначения

КСр – космическое средство РКК – ракетно-космический комплекс

Введение

Приступая к выполнению расчетной работы, студент должен внимательно изучить теорию, изложенную в лекционном материале. При выполнении расчетной работы первоначально надо разобраться в основах существования динамических рядов, как с их помощью можно прогнозировать оценки величин, характеризующих техническое состояние КСР. В результате выполнения расчетной работы студент должен уметь разбираться в оценке прогнозных значений величин, характеризующих техническое состояния КСр; научиться исследовать взаимосвязанные динамические ряды. Расчетная работа должна помочь студентам специальности 160906 лучше усвоить теоретический курс, читаемый по дисциплине «Контрольно-испытательные системы».

Целью расчетной работы является получение навыка прогнозирования технического состояния космических средств с помощью динамических рядов.

Прогнозирование показателей технического состояния Космических средств Формы предвидения технического состояния космических средств тесно связаны в своих проявлениях друг с другом и с исследуемым объектом в системе управления и планирования, представляя собой последовательные ступени познания поведения объекта в будущем. Исходное начало этого процесса – общенаучное предвидение состояний объекта, завершающий этап – составление плана перевода объекта в новое заданное для него состояние. Важнейшим средством для этого служит прогноз как связующее звено между общенаучным предвидением и планом. План и прогноз представляют собой взаимодополняющие друг друга стадии планирования. Прогноз выступает как фактор, ориентирующий соответствующую практику на возможности развития в будущем, а прогнозирование – как инструмент разработки планов. Прогноз представляет собой исследовательскую базу планирования, имеющую собственную методологическую и методическую основу. Задача прогнозирования – максимальное уменьшение влияния неопределенностей в будущем на результаты решений, принимаемых в настоящее время. Цель прогнозирования – создать научные предпосылки для принятия управляющих решений. С целью реализации задач прогнозирования принимается или разрабатывается прогнозная модель, т.е. модель объекта прогнозирования, исследование которой позволяет получить информацию о возможных состояниях объекта в будущем и путях и сроках их осуществления. В качестве прогнозной модели процессов, развивающихся во времени, чаще всего используются динамические ряды (синонимы : ряд динамики; временной ряд), под которыми понимается временная последовательность ретроспективных значений характеристики объекта прогнозирования. Динамические ряды могут быть в зависимости: 1) от способа выражения уровней - рядами абсолютных, относительных и средних величин; 2) от способа представления на определенные моменты времени или за определенные промежутки времени - моментными (на начало суток, месяца, года и т.п.) и интервальными (за сутки, за месяц, за год и т.п.) рядами.

Оценка прогнозных значений величин может быть получена путем экстраполяции yi+L = f ( yi , L , a0 ,a1 , … , am ) , ( 51 ) где yi+L – прогнозное значение динамического ряда; L – период упреждения прогноза; yi – уровень динамического ряда, принятый за базу экстраполяции; a0 ,a1, … , am - коэффициенты (параметры) уравнения тренда. Если динамический ряд не имеет тенденции к изменению, то доверительный интервал прогнозных значений характеристики объекта прогнозирования (интервальный прогноз) определяется по формуле где t(P, k) - значение критерия Стьюдента для заданной (доверительной) вероятности (Приложение A); Р - доверительная вероятность; k - число степеней свободы; n - число членов ряда;

1 2 3 4 5 6 7 8 9 10 11 12

Рисунок 1 - Динамический ряд и его аппроксимирующая функция y 1-3,5

Если динамический ряд имеет тенденцию и известно уравнение тренда yf , то доверительный интервал для прогнозного значения характеристики объекта прогнозирования определяется как Yi+L = yf где n - z - число степеней свободы; z - число параметров уравнения тренда. Если t = Т + L, то уравнение ( 53 ) определяет значение доверительного интервала для тренда, продленного на период упреждения прогноза L (на L единиц времени). Следует отметить, что величина доверительного интервала ( 53) не зависит от продолжительности периода прогноза. В работе1 предложено учитывать неопределенность, связанную с положением тренда на периоде упреждения, _______________________________ 1 Четыркин Е.М. Статистические методы прогнозирования. М., Статистика, 1975.-184 с: ил. и рассчитывать доверительный интервал по формуле yi+L = yf ± t ( P, k )σp , ( 54 ) где σp - среднеквадратическое отклонение, учитывающее неопределенность положения тренда. В общем случае задача определения σp решена только для линейного тренда, полиномов невысоких степеней и уравнений трендов, приводимых к линейным. Для линейного тренда

Значение комплекса K (рисунок 5) зависит от периода основания прогноза Т (п) и периода упреждения прогноза L: увеличение периода основания прогноза Т (п) и уменьшение периода упреждения прогноза приводят к уменьшению комплекса K, а следовательно, к уменьшению величины доверительного интервала. Как следует из приведенных графиков, влияние периода упреждения прогноза на величину доверительного интервала неодинаково для различных значений периода основания прогноза: чем больше продолжительность периода основания, тем меньшее влияние оказывает период упреждения прогноза на величину доверительного интервала. При определении периода упреждения прогноза следует соблюдать условие L < п. Для линейного тренда решена задача определения минимальной продолжительности периода основания прогноза для обеспечения требуемого периода упреждения прогноза. Из равенства среднеквадратических отклонений σy = σyf может быть получено трансцендентное уравнение

1 2 3 4 5 6 Период упреждения L

Рисунок 2 - Зависимость К от продолжительности периода упреждения для некоторых значений периода основания прогноза решение которого возможно численными методами. Так, для обеспечения периода упреждения прогноза L = 1 период основания прогноза должен быть п ≈ 6. Для полинома 2-й степени - п ≈13; для полинома 3-й степени п ≈23. Формулы ( 52 ), ( 53 ), ( 54 ) позволяют оценить точность прогноза, т.е. определить доверительный интервал при заданной вероятности. Для оценки достоверности прогноза необходимо задаться величиной интервала. Так как ширина интервала равна 2∆у -t(P,k)K σyf ,то принимая ∆у = (0,1 - 0,2) уif ,можно определить величину критерия Стьюдента. По распределению Стьюдента (Приложение A) для числа степеней свободы п - 2 определяется доверительная вероятность. Исследование взаимосвязанных динамических рядов

Под взаимосвязанными динамическим рядамипонимают такие ряды, в которых уровни одного ряда определяют в какой-либо степени уровни другого ряда. Например, ряд уровней расходов на техническое обслуживание КСр оказывает влияние на частоту отказов, ряды уровней температуры и влажности воздуха в сооружении РКК - на показатели свойств КСр и т.д. Если Y1 и Y2 представляют собой динамические ряды, то следует установить: 1) являются ли эти ряды взаимосвязанными; 2) если являются, то определить, как быстро изменения одного ряда приводят к изменению другого ряда. Мера зависимости между рядами динамики Y1t (t = 1, T) и Y2t (t = 1, T), или Y1 и Y2,где t = 1, 2,...T - единица времени (секунда, минута, час, сутки и т.д.), Т - длина динамического ряда, характеризуется эмпирическим коэффициентом корреляции

Средние значения и средние квадратические отклонения динамических рядов определяются по формулам соответственно

Если Совпадение общих тенденций во взаимосвязанных временных рядах, чаще всего, зависит не от взаимной связи, а от прочих неучитываемых факторов. С целью исключения влияния автокорреляции в самих рядах динамики предварительно необходимо освободится от их тенденций, после чего анализ взаимосвязи проводится по отклонениям от трендов. Оценка степени взаимосвязи отклонений в динамических рядах производится расчетом коэффициента корреляции

где y1f , y2f - тенденции (тренды) рядов; Выдвигается гипотеза, что увеличение (уменьшение) ряда Y2 в зависимости от изменений ряда Y1 в большей мере может проявиться в последующих периодах. Для проверки данной гипотезы производится расчет коэффициентов корреляции между отклонением ряда Y1 в t-ойединице времени и отклонением ряда Y2 в (t+i)-ой единице времени

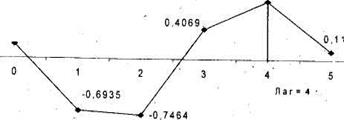

где i – 0,1, … - временной сдвиг. При i = 0 формула ( 62 ) преобразуется в формулу ( 61). Последовательность величин ri ( i = 0, 1,...) выражает поведение так называемой нормированной взаимнокорреляционной функции. Интервал временного сдвига, соответствующий максимальной корреляции отклонений от тенденций, называется временным лагомили лагом.Физический смысл лага заключается в следующем, если в какой-то момент времени были привлечены (или изъяты) дополнительные ресурсы, то их максимальная отдача (или ущерб) проявится через интервал, равный лагу. Задачи исследования взаимосвязанных динамических рядов: ■ установить наличие взаимосвязи между динамическими рядами; ■ провести анализ влияния показателей одного свойства на показатели другого свойства; ■ определить временной лаг, соответствующий максимальному влиянию одного ряда на другой. Исследование взаимосвязанных динамических рядов покажем на конкретном примере.

Пример. Для динамических рядов Y1 и Y2 (таблица 1) установить наличие взаимосвязи и рассчитать величину временного лага. Алгоритм исследования (расчета): 1) расчет средних значений динамических рядов по формулам лам(59); 2) расчет средних квадратических отклонений динамических рядов по формулам ( 60 ) σY1 = 10,92 и σY2= 12,04; 3) расчет коэффициента корреляции по формуле ( 58 ) rY1/Y2 = 0,9832. Вывод: между рядами существует достаточно тесная связь; 4) построение графиков самих рядов и их трендов (рисунок 3). Значения уравнений тренда для соответствующих моментов времени приведены в таблице 1; 5) расчет отклонений εt и ξt и их средних квадратических отклонений (таблица 1); 6) расчет произведений отклонений εt ξt-i , где i - временной сдвиг, (таблица 1); 7) расчет коэффициентов корреляции rt по формуле ( 62 ). Построение графика зависимости коэффициентов корреляции rt от интервала временного сдвига i (рисунок 4). 9)Определение ла 8) Определение лага на основании анализа рисунка 1 (лаг равен 4 ед.времени). 10) Построение графика зависимости Y2 и Y1 и расчет по методу наименьших квадратов коэффициентов уравнения регрессии между ними (рисунок 5) Y2= 1,0845Y1 + 8,6457. ( 63 )

Рисунок 3 - Динамические ряды Y1, Y2 u их тренды Y1f , Y2f

Временной сдвиг i Рисунок 4 - График зависимости от временного сдвига

5 10 15 20 25 30 35 40 45

Рег Рисунок 5 – График регрессионной зависимости между Y2 и Y1 Таблица 1 - Расчет взаимосвязанных динамических рядов

Приложение А (справочное) Распределение Стьюдента. Значения t ( P, k )

Практическая часть Провести исследование взаимосвязанных динамических на основе рассчета их параметров согласно вариантов заданий согласно таблицы 2.

Таблица 2.

Поиск по сайту: |

Динамический ряд может быть представлен Y1( t= 1,7) или y1, у2, ...,уi, ,...,уt, где t =1,2, ..., Т - единица времени (сутки, неделя, месяц, год); Т - длина (продолжительность) динамического ряда.

Динамический ряд может быть представлен Y1( t= 1,7) или y1, у2, ...,уi, ,...,уt, где t =1,2, ..., Т - единица времени (сутки, неделя, месяц, год); Т - длина (продолжительность) динамического ряда. Для упрощения записи формул введем обозначение ряда yi(i = 1, n), где i - номер члена ряда; n - число членов ряда.

Для упрощения записи формул введем обозначение ряда yi(i = 1, n), где i - номер члена ряда; n - число членов ряда. ( 52 )

( 52 ) - среднее квадратическое отклонение динамического ряда;

- среднее квадратическое отклонение динамического ряда;

( 53 )

( 53 ) - среднее квадратическое отклонение динамического ряда от тренда;

- среднее квадратическое отклонение динамического ряда от тренда; ( 55 )

( 55 ) ( 56 )

( 56 ) ( 57 )

( 57 )

( 58 )

( 58 ) ( 59 )

( 59 ) ( 60 )

( 60 ) = 0,8 - 0,9, то независимо от вида связи (линейная, нелинейная), она достаточна тесна для того, чтобы исследовать ее форму.

= 0,8 - 0,9, то независимо от вида связи (линейная, нелинейная), она достаточна тесна для того, чтобы исследовать ее форму. , ( 61 )

, ( 61 ) - отклонения от тенденций по рядам Y1i и Y2i соответственно;

- отклонения от тенденций по рядам Y1i и Y2i соответственно; - средние квадратические отклонения, определяемые по величинам

- средние квадратические отклонения, определяемые по величинам

( 62 )

( 62 )