|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Мировая железорудная промышленность

Добыча железных руд – одна из крупных подотраслей горнодобывающей промышленности. Но поскольку железные руды используют в черной металлургии, организационно это производство во многих странах, включая Россию, обычно рассматривают в ее составе. Правильнее было бы отнести его к обеим этим отраслям.

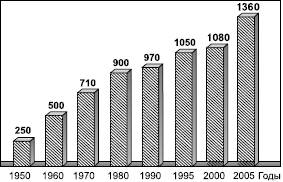

Рис. 77. Динамика мировой добычи железных руд, млн т Мировое производство железных руд зависит прежде всего от спроса, который предъявляет на них металлургическая промышленность. Рисунок 77, показывающий динамику мировой добычи товарных железных руд, свидетельствует о том, что этот спрос не всегда был одинаково высоким. Спад добычи в первой половине 1980-х гг. явился прямым следствием общего замедления развития мировой экономики, в том числе и под воздействием энергетического и сырьевого кризисов. В 1990-х гг., напротив, рост добычи, хотя и не быстрый, происходил без сильных нарушений, и в 1995 г. уровень ее впервые превысил 1 млрд т. Рассматривая количественные показатели мировой железорудной промышленности, нужно учитывать и качественные изменения, происходящие в этой отрасли. Хотя содержание железа в рудах большей частью колеблется в пределах от 40 до 60 % (а в Либерии достигает даже 67 %), тенденция к еще большему улучшению качества товарной продукции прослеживается достаточно отчетливо. Она выражается не только в преимущественном потреблении агломерата и концентрата железных руд, но и в переходе на использование металлизированных окатышей с еще более высоким содержанием железа. Растет и употребление промышленного и амортизационного лома. Поэтому теперь часто говорят не просто о железных рудах, а о железосодержащем сырье. Важным технологическим новшеством стал также переход к открытой добыче железных руд. В географическом распределении мировой железорудной промышленности за последнее время также произошли очень существенные изменения. Еще в 50—60-х гг. XX в. главными производителями железных руд для своей же черной металлургии были страны Западной Европы, США, Канада и СССР, но затем началась все ускоряющаяся «миграция» предприятий этой отрасли в развивающиеся страны, а также в Австралию при одновременном снижении роли старых рудодобывающих районов. За этими географическими сдвигами стоит прежде всего деятельность ТНК, направленная на перенос «грязных» производств в страны Азии, Африки и Латинской Америки. На средства ТНК в них и создается большинство новых предприятий. Более детально этот процесс можно проследить на примере 1990-х гг. (табл. 103). Из анализа таблицы 103 вытекают следующие выводы географического характера. Во-первых, несмотря на то что железные руды в наши дни добывают в 43 странах, примерно 9/10 их мирового производства приходится на 12 стран – Китай, Бразилию, Австралию, Индию, Россию, США, Украину, Канаду, ЮАР, Швецию, Венесуэлу, Казахстан. Во-вторых, из-за длительного экономического кризиса, затронувшего и черную металлургию, в 1990-х гг. заметно уменьшились как общие размеры, так и доля железорудной промышленности СНГ в мире. То же относится и к зарубежной Европе, которая все больше переходит с собственного сырья на привозное. В последние годы фактически прекратилась и без того небольшая добыча железных руд во Франции, в Великобритании, Германии, Норвегии, Испании, Португалии, Финляндии, Австрии. В-третьих, в США и Канаде уровень добычи железных руд более или менее стабилизировался. В-четвертых, в остальных регионах этот уровень продолжает расти, причем особенно заметно в зарубежной Азии, Латинской Америке и Австралии. Согласно прогнозам, в начале ХХI в. основного прироста добычи можно ожидать в Австралии, Бразилии, Индии и Венесуэле. Таблица 103 РАСПРЕДЕЛЕНИЕ МИРОВОЙ ДОБЫЧИ ЖЕЛЕЗНЫХ РУД ПО ГЛАВНЫМ РЕГИОНАМ И СТРАНАМ В 1990 И 2005 гг.

* Без стран СНГ. В такой ситуации не могли не измениться и объем, и география международной торговли железосодержащим сырьем. Все большая переориентация черной металлургии экономически развитых стран Запада на дальнепривозное сырье увеличивает территориальный разрыв между основными районами добычи и потребления железных руд. Уже в 1993 г. мировой экспорт их превысил 400 млн т, к концу 1990-х гг. он возрос до 450 млн т, а в 2005 г. до 650 млн т. Это означает, что в каналы международной торговли ныне поступает около 1/2 всех добываемых в мире железных руд. В целом четко выявились и главные экспортеры и импортеры железных руд (табл. 104). Таблица 104 ГЛАВНЫЕ СТРАНЫ-ЭКСПОРТЕРЫ И СТРАНЫ-ИМПОРТЕРЫ ЖЕЛЕЗНЫХ РУД В 2003 г.

Из данных, приведенных в таблице 104, следует, что на десять ведущих стран – экспортеров железных руд (с объемом экспорта каждой более 8 млн т) приходится более 9/10 всего экспорта. В ближайшей перспективе состав стран-экспортеров вряд ли изменится, а позиции первой пятерки лидеров, по-видимому, еще более укрепятся. Трудно предположить, что существенно изменится и состав ведущих стран-импортеров. (Что касается Китая, то импорт им значительного количества заморских железных руд объясняется просто: половину добываемых в стране руд считают непригодными для использования в черной металлургии.) То обстоятельство, что более 90 % всех экспортно-импортных перевозок железосодержащего сырья ныне осуществляется морским транспортом, привело к формированию одиннадцати достаточно мощных и устойчивых «железорудных мостов»: Австралия – Восточная Азия; Австралия – Западная Европа; Бразилия – Восточная Азия; Бразилия – Западная Европа; Бразилия – США; США – Западная Европа; ЮАР – Восточная Азия; ЮАР – Западная Европа; Индия – Восточная Азия; Индия – Западная Европа; Венесуэла – США. В России максимальный уровень добычи железных руд (109 млн т) был достигнут в 1988 г. С тех пор он заметно снизился, в первую очередь из-за сокращения выплавки черных металлов. В еще большей мере сократился экспорт. Во многом это объясняется тем, что черная металлургия стран Восточной Европы, до начала 1990-х гг. полностью ориентировавшаяся на советские поставки железосодержащего сырья, затем стала использовать преимущественно другие источники снабжения.

Поиск по сайту: |