|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Анализ эффективности использования оборотных средств

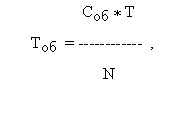

Оборотные фонды включают такие предметы труда, как сырьё, материалы, топливо, тара. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Продолжительность одного оборота в днях Тоб представляет собой следующее отношение: где Соб – средний остаток оборотных средств за анализируемый период; Т - число дней анализируемого периода; N - выручка за анализируемый период. Средний остаток оборотных средств Соб определяется как средняя хронологическая моментного ряда, исчисляемая по совокупности значений показателя в разные моменты времени. Коэффициент оборачиваемости средств характеризует размер объема выручки в расчете на один рубль оборотных средств:

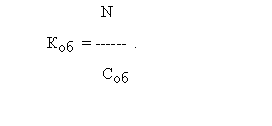

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки:

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства. Процесс планирования оборотных активов состоит из трех этапов: · - на первом этапе определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности производственного и финансового циклов предприятия. · - на втором этапе планируется объем и уровень отдельных видов этих активов. · - на третьем этапе определяется общий объем оборотных активов предприятия на предстоящий период При определении структуры этого финансирования выделяют следующие группы источников: · - собственный капитал предприятия; · - долгосрочный финансовый кредит; · - краткосрочный финансовый кредит; · - товарный (коммерческий) кредит; · - внутренняя кредиторская задолженность предприятия. АиДФХДП 2.Анализ экономических (финансовых) результатов деятельности предприятия ГХ и планирование потребности предприятия в финансовых ресурсах. Финансовый результат – главный критерий оценки деятельности для большинства предприятий. Он характеризуется обобщающими показателями эффективности текущей деятельности предприятия – объемом продаж (продукции, работ, услуг) и полученной прибылью, складывается по результатам процессов производства и реализации продукции и зависит, таким образом, от ряда объективных и субъективных факторов: · степени использования производственных ресурсов; · соблюдения договорной и платежной дисциплины; · изменения ситуации на сырьевых, товарных и финансовых рынках и т.д. Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся прибыль (убыток), доходы и расходы, балансовая прибыл (валовая) прибыль, чистая прибыль. Выручка (валовой доход) представляет собой общий финансовый результат от реализации продукции (работ, услуг. Разница между выручкой, исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью. Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия. Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью. Прибыль – часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения.. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств, в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Капитальные вложения или инвестиции на предприятии планируются на осуществление следующих инновационных проектов: - выполнение научно-исследовательских, экспериментальных, конструкторских, технологических организационных работ; - приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса; - освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда; - строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров; - пополнение норматива оборотных средств, вызванных внедрением проектируемых процессов или производством продукции; - предотвращение отрицательных социальных, экономических и других последствий, вызванных предлагаемыми проектами.

АиДФХДП 3.Анализ состояния и использования основных фондов предприятия ГХ. Основные фонды (основные средства) - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более 1 года и стоимость свыше 100 000 руб. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации. К основным фондам относятся: - здания;- сооружения - передаточные устройства;- машины и оборудование - транспортные средства - скот; - многолетние насаждения; - прочие (библиотечные фонды, музейные ценности). Существуют следующие виды денежной оценки основных фондов(по видам): Первоначальная стоимость Восстановительная стоимость Балансовая стоимость Остаточная стоимость Ликвидационная стоимость Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п. Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, клубы, стадионы, больницы и т. п. Коэффициент обновления – исчисляется как отношение стоимости поступивших за отчетный период основных средств (ОС п) к их стоимости на конец отчетного периода (ОС к). Данный коэффициент исчисляется в процентах или коэффициентах и отражает интенсивность обновления или поступления основных средств, т.е. отражает долю новых основных средств в составе всех основных средств на конец периода. Коэффициент выбытия — отношение стоимости выбывших в течении отчетного периода ОС к их стоимости на начало. Коэффициент компенсации выбытия (интенсивности обновления), и рассчитывается как отношение стоимости выбывших в течении года ОС к стоимости поступивших. Отражает величину выбывших средств на единицу вновь водимых объектов, т.е. количество выбывающих устаревших объектов в результате введения новых. Коэффициент прироста (темп поступления) отношение разности между стоимостью поступивших и выбывших ОС к их стоимости на начало периода. Показывает, какая доля в стоимости основных средств на начало периода напралена на покрытие выбытия основных средств за период. Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики и анализа технического состояния основных производственных фондов используют следующие показатели: Коэффициент амортизации (изношенности) ОС = сума амортизации ОС к полной первоначальной стоимости ОС(ППС) Коэффициент годности= отношение остаточной стоимости(ОСт) к полной первоначальной либо восстановительной стоимости ОС Коэффициент показывает, какая часть основных средств еще пригодна к эксплуатации. Данные коэффициенты рассчитываются на начало и конец анализируемого периода, их динамика характеризует тенденцию повышения или снижения изношенности основных средств. При оценке эффективности использования всех объектов основных средств в качестве обобщающих показателей применяются фондоотдача и фондоемкость. Фондоотдача - это отношение стоимости объема производства (или объема продаж) к среднегодовой стоимости основных средств.(оптимальное значение больше 1). Показатель фондоотдачи характеризует объем производства (или реализации), приходящийся на рубль среднегодовой стоимости основных фондов. Фондоемкость - показатель, обратный фондоотдаче.(оптимальное значение меньше 1). Фондорентабельность – представляет собой отношение суммы балансовой прибыли, полученной предприятием в исследуемом периоде к среднегодовой стоимости ОС.

АиДФХДП 4.Рациональная политика управления оборотными активами предприятий городского хозяйства. Оборотные активы - характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. По видам оборотные активы можно подразделить: · оборотные производственные активы. · оборотные активы в обращении. Политика управления оборотными активами – совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников финансирования оборотных активов с целью повышения эффективности их использования. Главной целью управления оборотными активами предприятия является максимизация прибыли (рентабельности оборотных активов) при обеспечении устойчивой и достаточной платежеспособности организации Управление оборотными средствами включает: - определение элементов оборотных средств, которыми располагает организация в настоящем момент времени; - анализ состояния текущих активов и выявления причин возникающих отклонений; - внедрение современных методик управления оборотными средствами; - контроль текущего состояния оборотных средств - прогноз возможных изменений состава и структуры оборотных средств в краткосрочном и долгосрочном периодах; - определения источников финансирования прироста оборотных средств. В теории финансового менеджмента известны четыре модели финансирования текущих активов, которые различаются между собой с точки зрения роли кредита и других краткосрочных обязательств в текущем финансировании фирмы: идеальная, агрессивная, консервативная и компромиссной.

АиДФХДП 5 Анализ абсолютных и относительных показателей финансового состояния предприятия городского хозяйства Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.Основными задачами анализа финансового состояния являются : 1) Оценка динамики, состава и структуры активов, их состояние и движения; 2) Оценка динамики, состава и структуры источников собственное и заемного капитала их состояние и движения; 3) Анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня; 4) Анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса; Смысл горизонтального анализа заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Горизонтальный анализ дополняется вертикальным анализом изучения финансовых показателей. Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте. Относительные показатели сглаживают влияние инфляции, что позволяет достаточно объективно оценить происходящие изменения. Трендовый анализ (анализ тенденций развития) является разновидностью горизонтального анализа, ориентированного на перспективу. Трендовый анализ позволяет оценить качественные сдвиги в имущественном положении организации и предположить перспективу. Для проведения факторного анализа изучаемый показатель выражается через формирующие его факторы, проводятся расчет и оценка влияния этих факторов на изменение показателя. Сравнительный (пространственный) анализ - это сравнение и оценка показателей деятельности организации с показателями организаций-конкурентов, со среднеотраслевыми и средними хозяйственными данными, с нормативами и т.п. Анализ коэффициентов (относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации, видов рентабельности. Коэффициент автономии (независимости) показывает долю собственных средств предприятия в общей сумме основных источников капитала. Рост коэффициента положителен, т.к. отражает снижение зависимости предприятия от заемных источников формирования. Собственный капитал (стр.490+стр.650+стр.640) Ка = Пассив баланса (стр.700) Коэффициент зависимости является обратным коэффициенту автономии. Если его величина в течение исследуемого периода снижается, наблюдается тенденция снижения зависимости предприятия от заемного капитала: Кз = 1- Ка; Удельный вес заемных средств показывает долю долгосрочных привлеченных средств в общей сумме привлеченных средств: Долгосрочные обязательства (стр.590) УД= Сумма задолженности (стр.590+690-650-640) Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств к з/с: Заемный капитал (стр.590+690-650-640) К з/с = Собственный капитал (стр.490+650+640) Коэффициент маневренности характеризует степень мобильности, свободы использования собственных средств, рассчитывается по формуле:

Собственные оборотные средства (стр.490+650+640-190) Км = Собственный капитал (стр.490+650+640) Высокие значения коэффициента положительно характеризуют финансовое состояние предприятия, однако устоявшихся в практике значений не существует. Как усредненный ориентир можно рассматривать значение £ 0,5 Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами. Собственные оборотные сред. (стр.490+650+640-190) Косс = Оборотные активы (стр.290) Показателями ликвидности служат коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными являются следующие: · Коэффициент общей (текущей) ликвидности; · Коэффициент срочной (быстрой) ликвидности; · Коэффициент абсолютной ликвидности; · Чистый оборотный капитал. Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода.

АиДФХДП 6.Анализ абсолютных показателей и коэффициентов деловой активности предприятия ГХ Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем направлениям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала. В ходе анализа решаются следующие задачи: 1) изучение и оценка тенденции изменения показателей деловой активности; 2) исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния; 3) обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов. Деловая активность характеризуется качественными и количественными показателями. Количественная оценка даётся по двум направлениям 1) исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов; 2) изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств организации и их источников. Коэффициент общей оборачиваемости активов показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий доход. Этот коэффициент можно определить по формуле:

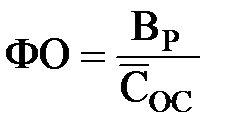

Оборачиваемость основных средств представляет собой фондоотдачу, то есть характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки на среднюю за период величину основных средств:

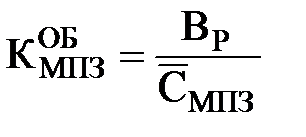

ФО – фондоотдача, Основным условием роста фондоотдачи является превышение роста производительности труда над темпами роста его фондовооруженности. Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. Расчет коэффициента производится по формуле:

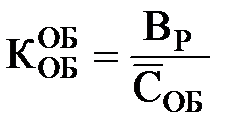

Высокое значение этого показателя говорит о более ликвидной структуре оборотного капитала и, соответственно, более устойчивом финансовом состоянии предприятия. Коэффициент оборачиваемости оборотного капитала показывает скорость оборота материальных и денежных ресурсов предприятия за период и рассчитывается по формуле:

Коэффициент оборачиваемости собственного капитала рассчитывается по формуле:

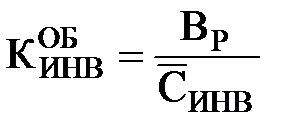

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он определяет либо излишки продаж, либо их недостаток; с финансовой - скорость оборота вложенного собственного капитала; с экономической - активность денежных средств, которыми рискуют собственники предприятия (акционеры, государство или иные собственники). Оборачиваемость инвестированного капитала - показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. Коэффициент оборачиваемости инвестированного капитала находится по формуле:

где

Скорость оборота перманентного капитала определяет коэффициент:

где

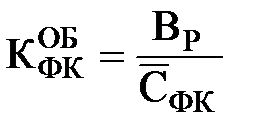

Коэффициент оборачиваемости функционирующего капитала рассчитывается по формуле:

где

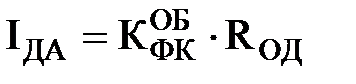

Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности предприятия за период в сфере управления оборотным капиталом и рассчитывается по формуле:

где Значения этого коэффициента в динамике отражают рост или снижение деловой активности предприятия в предпринимательской (основной) деятельности. Коэффициенты группы рентабельности капитала показывают, насколько эффективно предприятие использует свой капитал в целях получения прибыли. Рентабельность всех активов по прибыли является наиболее общим показателем. Данный коэффициент показывает, сколько денежных единиц привлечено предприятием для получения рубля прибыли независимо от источника привлечения этих средств. Он определяется по формуле:

где

С помощью коэффициента рентабельности оборотного капитала рассчитывается сумма балансовой прибыли, заработанная каждым рублем оборотного капитала. Количественные значения коэффициента при анализе в динамике показывают изменения в эффективности его использования предприятием. Этот коэффициент рассчитывается по формуле:

где Коэффициент рентабельности перманентного капитала показывает, какова прибыльность использования всего капитала предприятия, находящегося в его долгосрочном пользовании. Значение коэффициента определяется по формуле:

где Наиболее полное представление о рентабельности производственной деятельности предприятия дает коэффициент рентабельности функционирующего капитала. Он определяется по формуле:

где

Коэффициенты группы рентабельности деятельности позволяют оценить прибыльность всех направлений деятельности предприятия.

АиДФХДП 7.Анализ показателей эффективности финансово-хозяйственной деятельности предприятия ГХ. Анализ финансово-хозяйственной деятельности складывается из анализа финансового состояния предприятия и анализа его хозяйственной деятельности. Анализ хозяйственной деятельности включает в себя анализ основных средств, оборотных средств и анализ трудовых ресурсов предприятия. Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год к среднегодовой полной стоимости основных фондов: Фот = Выручка от реализации/Среднегодовая стоимость ОС (1) Для анализа обеспеченности организации основными средствами сопоставляют показатели основных средств с показателями численности работников (фондовооруженность): Фв = Среднегодовая стоимость ОС/Среднесписочная численность работников (2) Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции: Фе = 1/Фот (3) Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда: ПТ = Выпуск продукции /Среднесписочная численность работников (4) Таким образом, Фот = производительность труда/ фондовооруженность (5) Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет. Коэффициент ввода (обновления) представляет собой отношение суммы введенных в эксплуатацию к стоимости основных средств на конец года. Квв = ст-ть поступивших ОС/ст-ть ОС на конец года (8) Вместе с коэффициентом ввода применяется и коэффициент выбытия основных средств. Он отражает отношение суммы выбывших основных средств предприятия к их значению на начало года. Квыб = ст-ть выбывших ОС/ст-ть ОС на начало года (9) Анализ оборотных средств характеризует эффективность использования оборотных средств. Прежде всего, проводится анализ оборачиваемости оборотных средств: Коб = Выручка/Среднегодовая стоимость оборотных средств (10) Коэффициент оборачиваемости показывает, сколько раз в течение года оборотные активы совершают полный оборот, ускорение оборачиваемости является положительным фактором в развитии предприятия. Также следует рассмотреть длительность оборота оборотных активов, этот показатель связан с коэффициентом оборачиваемости и рассчитывается следующим образом: ДО = 365/Коб (11) Показатели оборачиваемости также используются для оценки деловой активности компании. Помимо коэффициента оборачиваемости для анализа оборотных активов компании применяется показатель закрепления (загрузки) оборотных активов. Коэффициент закрепления (Кзакр) показывает величину оборотных средств, приходящуюся на один рубль реализованной продукции: Кзакр = Среднегодовая ст-ть оборотных средств/Выручка (12) Анализ платежеспособности строится на показателях ликвидности и платежеспособности предприятия. Коэффициент текущей ликвидности - финансовый показатель, характеризующий степень общего покрытия всеми оборотными средствами предприятия срочных обязательств (краткосрочных кредитов и займов, а также кредиторской задолженности). Этот коэффициент отражает общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

где ОА – оборотные активы предприятия (итог II главы баланса); КП – краткосрочные пассивы (итог V главы пассива баланса). Данный показатель принадлежит к классу нормируемых показателей, и на практике нормальным считается значение свыше 2. Коэффициент срочной (быстрой) ликвидности – промежуточный финансовый показатель, при определении которого из расчёта исключается наименее мобильная часть оборотных средств – материально-производственные запасы. Этот коэффициент определяется по формуле:

где ОА – оборотные активы предприятия; З – производственные запасы; КП – краткосрочные пассивы. Данный показатель принадлежит к классу нормируемых показателей и считается достаточным, если коэффициент срочной ликвидности находится в пределах 0,8-1,2 Коэффициент абсолютной ликвидности – наиболее жёсткий критерий ликвидности предприятия, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, исходя из того, что денежные средства являются абсолютно-ликвидными по определению. Формула для расчёта коэффициента имеет вид:

где Д – денежные средства и краткосрочные финансовые вложения; КП – краткосрочные пассивы. Данные показатель принадлежит к классу нормируемых показателей, и эксперты считают, что теоретически нормальное значение коэффициента составляет 0,2 – 0,3. Рассматривать коэффициенты ликвидности следует в динамике за ряд лет, что позволяет оценить тенденцию их изменения. В случае если коэффициент текущей ликвидности не достигает рекомендуемого значения, но демонстрирует тенденцию к росту на протяжении периода исследования, следует рассчитать показатель восстановления платежеспособности: Квп = [Кт.л1 + 0,5(Кт.л1 – Кт.л0)]/ Кт.л(норм) , где (20) Квп – коэффициент восстановления платежеспособности, Кт.л1, Кт.л0, Кт.л(норм) – значения коэффициента текущей ликвидности (отчетный, базисный период и норматив соответственно). Значение данного коэффициента тем выше, чем выше возможность восстановления предприятием своей платежеспособности. После оценки платежеспособности предприятия следует проанализировать его финансовую устойчивость, для чего используются данные бухгалтерского баланса и рассчитываются следующие коэффициенты: 1.Коэффициент финансовой независимости (автономии) – показывает долю собственных средств в стоимости имущества предприятия. Он рассчитывается как отношение суммы собственных средств ко всей их сумме, то есть определяется удельным весом собственных источников средств в общей их величине по данным баланса, то есть:

Коэффициент независимости отражает независимость предприятия от заёмных источников; повышение его значения должно осуществлять преимущественно за счёт прибыли, остающейся в распоряжении предприятия (чистой прибыли). На практике оптимальным считается коэффициент независимости, равный 0,5 и выше, так как в этом случае риск кредиторов сведён к минимуму: продав половину имущества, сформированную за счёт собственных средств, предприятие может погасить свои долговые обязательства. 2. Коэффициент заемного финансирования – показывает долю заёмных средств в общей стоимости имущества предприятия. Он рассчитывается по следующей формуле:

Рост этого показателя в динамике означает увеличение доли заёмных средств в финансирование предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют своё предприятие. 3. Зависимость предприятия от внешних займов характеризует соотношение заёмных и собственных средств и рассчитывается по формуле:

Чем выше значение этого показателя, тем выше степень риска акционеров, так как в случае повышения обязательств по платежам возрастает возможность банкротства. Допустимое значение находится между 0,5–0,9. За критическое принимают равное единице. Значение более 1,0 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнения. 4. Коэффициент покрытия долгов собственным капиталом – это обратный коэффициенту финансового риска показатель:

5. Коэффициент финансовой устойчивости предприятия (удельный вес собственных и долгосрочных заёмных средств в стоимости имущества):

6. Коэффициент маневренности капитала показывает – какая часть собственного капитала находится в обороте, товаров в той форме, которая позволяет свободно маневрировать этими средствами. Он рассчитывается по формуле:

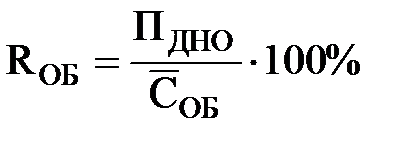

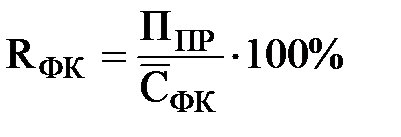

Данный коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании. Нормальное ограничение больше либо равно 0,5. Если у предприятия величина расчётных коэффициентов ниже, чем предельное ограничение указанных выше коэффициентов, то это свидетельствует о его неустойчивом финансовом состоянии. После оценки финансовой устойчивости компании следует провести анализ ее деловой активности. Информационной базой для расчета показателей деловой активности послужат бухгалтерский баланс и «отчет о прибылях и убытках». К этой группе относятся различные показатели оборачиваемости: 1. Коэффициент оборачиваемости активов – отношение выручки от реализации продукции ко всему итогу актива баланса, характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения, т.е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения или сколько денежных единиц реализованной продукции принесла каждая единица активов. 2. Коэффициент оборачиваемости дебиторской задолженности – по нему судят, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода. Коэффициент рассчитывается посредством деления выручки от реализации продукции на среднегодовую стоимость чистой дебиторской задолженности. 3. Коэффициент оборачиваемости кредиторской задолженности – рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности, и показывает, сколько организации требуется оборотов для оплаты выставленных ей счетов. 4. Коэффициент оборачиваемости запасов отражает скорость реализации этих запасов. Он рассчитывается как частное от деления выручки от продаж на среднегодовую стоимость материально-производственных запасов. Для расчета продолжительности оборота в днях необходимо 360 или 365 дней разделить на коэффициент оборачиваемости запасов. Тогда можно узнать, сколько дней требуется для продажи (без оплаты) материально-производственных запасов. 5. Коэффициент оборачиваемости основных средств (фондоотдача). Он характеризует эффективность использования организацией имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно организация использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Обобщающими показателями эффективности финансово-хозяйственной деятельности предприятия являются показатели рентабельности. Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Значение коэффициентов рентабельности не имеет норм. Чем выше их величина, тем лучше работает предприятие.. Коэффициент рентабельности продаж или общая рентабельность является основным показателем эффективности реализации продукции предприятия. Показатель характеризует, какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя. Формула для расчета: Rпрод = Пдн / Вреал, (30) где Пдн - прибыль до налогообложения Вреал - выручка от реализации Показатель рентабельности оборотных активов. Определяется как отношение чистой прибыли (прибыли до налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам организации. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Rоа = ЧП / ОА, (31) где ЧП - чистая прибыль, ОА - среднегодовая стоимость оборотных активов. Рентабельность активов предприятия. Определяется как отношение чистой прибыли ко всем активам предприятия: Rакт = ЧП/ВБ, (33) где ЧП - чистая прибыль, ВБ - валюта баланса.

АиДФХДП 8.Анализ состояния и использования потенциала предприятия городского хозяйства. Под потенциалом предприятия принято понимать совокупность показателей или факторов, характеризующих его силу, источники, возможности, средства, запасы, способности, ресурсы и многие другие производственные резервы, которые могут быть использованы в экономической деятельности. Предприятие обладает производственным, имущественным, научным, техническим, трудовым, финансовым и другими видами потенциала. Исходя из наличия всех видов потенциала, осуществляется планирование развития бизнеса, которое заключается в разработке мероприятий по использованию имеющегося потенциала. Особенности производственного потенциала. 1.целостность. 2. сложность. 3. взаимозаменяемость, альтернативность его элементов. 4. взаимосвязь и взаимодействие его элементов. 5. способность к восприятию в качестве элементов новейших достижений научно-технического прогресса, способность к развитию путем непосредственного и систематического использования новых технологических идей. 6. гибкость. 7. классовый характер. Следует отметить еще одну характеристику производственного потенциала - его мощность. Под кадровым потенциалом понимается мера способностей и возможностей работников материализовать свои знания и умения с целью обеспечения жизнеспособности и развития фирмы. Финансовый потенциал можно охарактеризовать как отношения, возникающие на предприятии по поводу достижения максимально возможного финансового результата при условии: - возможности привлечения капитала, в объеме необходимом для реализации эффективных инвестиционных проектов; наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости; - рентабельности вложенного капитала; - наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния. Формирование стратегии управления финансовым потенциалом должно включать следующие составляющие: · диагностика и прогнозирование финансового потенциала предприятия; · стратегическое и тактическое планирование; · выбор эффективных финансовых инструментов, в том числе в рамках принимаемых инвестиционных решений; · управление финансовыми рисками; · налоговое планирование; · организационно-правовое оформление и последующий контроль финансовых потоков. Технический потенциал предприятия - совокупная возможность предприятия по выпуску продукции, внедрению новых научных достижений, прогрессивных технологий. При оценке технического потенциала используют метод экономико-математического моделирования, позволяющий разработать сценарий реализации необходимой инновационной стратегии с учетом имеющихся ресурсов.

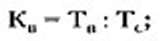

АиДФХДП 9.Анализ обеспеченности предприятия ГХ трудовыми ресурсами, показателей движения кадров. Методы измерения производительности труда. Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Анализ обеспеченности предприятия трудовыми ресурсами начинают с определения абсолютных и относительных показателей численности работающих. При этом различают явочную и списочную численность. Соотношение списочной (Тс) и явочной (Тяв) численности называется коэффициентом списочного состава (Ксп), который показывает, насколько списочный состав больше явочного:

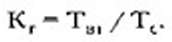

- Очевидно, что этот коэффициент может быть больше или равен 1 (Ксп • коэффициент оборота по выбытию — отношение числа выбывших за период работником (Тв) к их среднему списочному числу:

• коэффициент замещения, равный отношению разности числа принятых и выбывших работников к среднему списочному их числу:

Если разность в числителе коэффициента положительна, то число принятых превышает число выбывших, и число принятых на работу возмещает убыль рабочей силы в связи с увольнениями, а часть принятых используется на вновь созданных рабочих местах. Отрицательное значение коэффициента свидетельствует о том, что число уволенных превышает число вновь принятых. Это может быть связано с сокращением объема производства, ликвидацией части рабочих мест и рядом других причин; • коэффициент постоянства кадров — отношение числа работников, проработавших весь отчетный период, к их числу на конец этого периода. • коэффициент текучести — отношение числа выбывших за период работников по перечисленным ниже причинам, относимым к текучести кадров (Твт). к среднему списочному числу работников за тот же период:

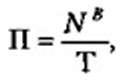

Производительность труда — это один из основных индикаторов эффективности использования труда. Расчет производительности одного работающего (П) производится по следующей формуле:

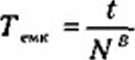

где Nв — объем производства в неизменных ценах; Т — среднесписочная численность промышленно-производственного персонала. Трудоемкость продукции (Темк), характеризующая производительность труда как затраты рабочего времени на единицу продукции, определяется по формуле:

где t — отработанное время в часах.

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Темк), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле

Поиск по сайту: |

, (1.1)

, (1.1)  - коэффициент общей оборачиваемости;

- коэффициент общей оборачиваемости; - выручка от продаж;

- выручка от продаж;  - средняя за период величина всех активов.

- средняя за период величина всех активов. , (1.2)

, (1.2) - средняя величина основных средств за период.

- средняя величина основных средств за период. , (1.3)

, (1.3) - коэффициент оборачиваемости материально-производственных запасов;

- коэффициент оборачиваемости материально-производственных запасов;  - средняя за период величина материально-производственных запасов и затрат.

- средняя за период величина материально-производственных запасов и затрат. , (1.4

, (1.4  - коэффициент оборачиваемости оборотного капитала;

- коэффициент оборачиваемости оборотного капитала;  - средняя величина оборотного капитала за период.

- средняя величина оборотного капитала за период. , (1.5)

, (1.5)  - коэффициент оборачиваемости собственного капитала;

- коэффициент оборачиваемости собственного капитала;  – средняя за период величина собственного капитала.

– средняя за период величина собственного капитала. , (1.6)

, (1.6) - коэффициент оборачиваемости инвестированного капитала;

- коэффициент оборачиваемости инвестированного капитала; - средняя величина инвестированного капитала за период.

- средняя величина инвестированного капитала за период. , (1.7)

, (1.7) - коэффициент оборачиваемости перманентного капитала;

- коэффициент оборачиваемости перманентного капитала; - средняя за период величина перманентного капитала.

- средняя за период величина перманентного капитала. , (1.8)

, (1.8) - коэффициент оборачиваемости функционирующего капитала;

- коэффициент оборачиваемости функционирующего капитала; - средняя за период величина функционирующего капитала.

- средняя за период величина функционирующего капитала. , (1.9)

, (1.9) - индекс деловой активности;

- индекс деловой активности;  - коэффициент рентабельности основной деятельности.

- коэффициент рентабельности основной деятельности. , (1.10)

, (1.10) - рентабельность активов;

- рентабельность активов; - прибыль до налогообложения.

- прибыль до налогообложения. , (1.12)

, (1.12) - рентабельность оборотного капитала.

- рентабельность оборотного капитала. , (1.13)

, (1.13) - рентабельность перманентного капитала

- рентабельность перманентного капитала , (1.14)

, (1.14) - рентабельность функционирующего капитала;

- рентабельность функционирующего капитала; - прибыль от продаж.

- прибыль от продаж. , (17)

, (17) , (18)

, (18) , (19)

, (19) , (22)

, (22) , (23)

, (23) , (24)

, (24) , (25)

, (25) , (26)

, (26) , (27)

, (27) (6.58)

(6.58) 1). Обратный величиной является коэффициент явочного состава (Кяв =1/Ксп = Тяв /Тс), который будет либо меньше 1, либо равен 1.

1). Обратный величиной является коэффициент явочного состава (Кяв =1/Ксп = Тяв /Тс), который будет либо меньше 1, либо равен 1. (6.60)

(6.60) (6.61)

(6.61) (6.62)

(6.62) (6.64)

(6.64) (6.65)

(6.65) .

.