|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Загальна характеристика витрат підприємства.Класифікація витрат підприємстваСтр 1 из 7Следующая ⇒

ТЕМА 8.Витрати підприємства. ПЛАН:

1.Загальна характеристика витрат підприємства. 2.Поняття собівартості продукції. 3.Калькулювання собівартості продукції. 4.Поняття продуктивності праці. 5. Основні функції заробітної плати. 6. Тарифна система як основа організації оплати праці.

Загальна характеристика витрат підприємства.Класифікація витрат підприємства.

Підприємство будь-якої форми власності під час своєї діяльності здійснює певні затрати (матеріальних, нематеріальних, грошових і трудових ресурсів), пов’язані з простим і розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, соціальним розвитком колективу тощо.

Розрізняють витрати, пов’язані з операційною, інвестиційною та фінансовою діяльністю підприємства (рис. 8). Витрати, що зумовлюються основним видом діяльності підприємства (виробництвом продукції, наданням послуг, виконанням робіт), або такі, що забезпечують її здійснення, називаються операційними. Витрати, пов’язані з інвестиційною діяльністю, підприємство здійснює при довготерміновому вкладанні капіталу з метою отримання прибутку (капітальне будівництво, розширення та розвиток виробництва, придбання цінних паперів тощо). Витрати, пов’язані з фінансовою діяльністю, підприємство здійснює в разі сплати відсотків за отримані від інших юридичних і фізичних осіб фінансові кошти у вигляді кредитів та позик, при первинному розміщенні на ринку цінних паперів акцій, облігацій власної емісії тощо. Найбільшу питому вагу в загальних витратах підприємства мають операційні витрати. За функціями розрізняють витрати на виробництво, управління (адміністративні), збут та інші. За економічним змістомрозрізняють такі операційні витрати підприємства: • матеріальні; • на оплату праці; • на соціальні потреби; • амортизаційні відрахування; • інші.

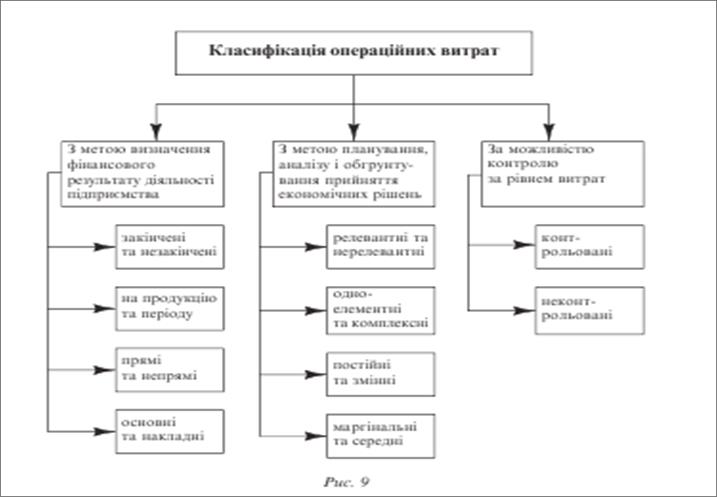

Класифікацію операційних витрат за різними ознаками наведено на рис. 9.

З метою визначення фінансового результату діяльності підприємства операційні витрати поділяють на закінчені (спожиті) і незакінчені, витрати на продукцію і витрати періоду, прямі й непрямі, основні й накладні. На практиці не всі витрати пов’язані безпосередньо з виробництвом. Тому розрізняють витрати на продукцію та витрати періоду. Витрати на продукцію безпосередньо пов’язані з виробництвом продукції: це витрачені сировина і матеріали, заробітна плата з нарахуваннями на неї, амортизація виробничого обладнання. Витрати періоду безпосередньо не стосуються виробництва і розглядаються як витрати періоду, в якому їх було здійснено .

Це витрати на управління, маркетинг, дослідження ринку тощо, тобто всі операційні витрати, крім витрат на виробництво. За способом віднесення на окремі види продукції витрати поділяють на прямі та непрямі. Прямі витрати безпосередньо пов’язані з виготовленням певного виду продукції і можуть бути прямо віднесені на одиницю продукції. Якщо на підприємстві виробляється один вид продукції, то всі витрати на її виробництво є прямими. Якщо ж виробляється кілька видів продукції, то окремі витрати неможливо прямо віднести до виробництва якогось одного виду продукції. Ці витрати називаються непрямими. Наприклад, амортизація виробничого обладнання, енергія, спожита на технологічні цілі, тощо. Виробничі витрати традиційно поділяють на основні й накладні. Основні витрати — це сукупність прямих витрат на виробництво продукції. Розрізняють прямі матеріальні витрати, на оплату праці та інші. До прямих матеріальних витрат належать вартість витрачених матеріалів, які стали частиною готової продукції і можуть бути прямо віднесені до певного виробу. Наприклад, вартість витрачених дощок на виготовлення меблів. Прямі витрати на оплату праці включають заробітну плату робітників, які безпосередньо виготовляють продукцію. Витрати на оплату праці інших категорій працівників, які забезпечують або обслуговують виробничий процес, належать до виробничих накладних витрат. Інші прямі витрати — це ті, що не належать до прямих матеріальних витрат і прямих витрат на оплату праці. Наприклад, це амортизація або платежі за оренду спеціального виробничого обладнання, нарахування на заробітну плату робітників, які безпосередньо виготовляють продукцію (відрахування на соціальні потреби). Виробничими накладниминазивають витрати, пов’язані з процесом виробництва, які не можуть бути віднесені прямо до певного виду виробу. Це витрати матеріалів, на утримання, ремонт і амортизацію приміщень виробничих цехів, витрачена з технологічною метою енергія та ін. Виробничі накладні витрати розподіляють за видами виробів пропорційно вибраній базі розподілу. На основі вибраної бази (кількість продукції, кількість годин роботи основних працівників, машино-години роботи обладнання, прямі витрати на оплату праці, прямі матеріальні витрати, основні витрати) обчислюють ставку розподілу накладних витрат — відношення сумарних накладних витрат (НВ) до загальної величини бази їх розподілу: Кн.в = НВ : Б, де НВ — загальна сума накладних витрат, гр. од.; Б – показник, узятий за базу (шт., год, машино-год, гр. од.). Звідси сумарні накладні витрати, що відносяться до певного виду продукції, визначають так: НВпрод = Бпрод Кн.в, де Бпрод — взятий за базу показник, що належить до певного виду продукції.

З метою планування, аналізу і обгрунтування прийняття економічних рішень операційнівитрати поділяють на релевантні та нерелевантні; одноелементні й комплексні; постійні й змінні; маргінальні й середні. До релевантних належать витрати, які можуть зменшитися внаслідок прийняття певних рішень, до нерелевантних — витрати, які не залежать від прийняття того чи іншого рішення. Одноелементні (або прості) витрати мають єдиний економічний зміст і є первинними. Наприклад, це витрати сировини і матеріалів, заробітна плата, амортизаційні відрахування тощо. Комплексні витрати різнорідні за складом і охоплюють кілька одноелементних витрат. Наприклад, це витрати на утримання і експлуатацію устаткування, що містять кілька елементів витрат, зокрема це витрати сировини і матеріалів, заробітна плата працівників, які обслуговують устаткування, відрахування на соціальні заходи тощо. До комплексних належать також витрати загальновиробничі, загальногосподарські, на усунення браку тощо. Постійними вважають витрати, що не залежать від обсягу виготовленої продукції, а змінюються лише з часом. Наприклад, витрати на орендну плату за приміщення зростатимуть не зі збільшенням обсягу виробництва, а зі збільшенням терміну оренди. Змінними називають витрати, що змінюються зі зміною обсягу виробництва продукції (надання послуг, виконання робіт). При нульовому обсязі виробництва змінні витрати підприємства на виробництво продукції дорівнюють нулю. Вони зростають із збільшенням обсягів виробництва. Постійні витрати є при будь-якому обсязі виробництва продукції.

Поиск по сайту: |