|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Практические рекомендации для отражения экспортных операций

Российская академия народного хозяйства и государственной службы При Президенте Российской Федерации Калужский филиал

Контрольная работа Вариант №2 по дисциплине: «Бухгалтерский учет внешнеэкономической деятельности»

Выполнил: Студент очного отделения 3 курса 2 группы, специальности экономическая безопасность Илюхин Александр Александрович

Калуга 2015 Содержание

Задание № 2 стр. 3

Задание № 5 стр. 5

Задача №2 стр.7

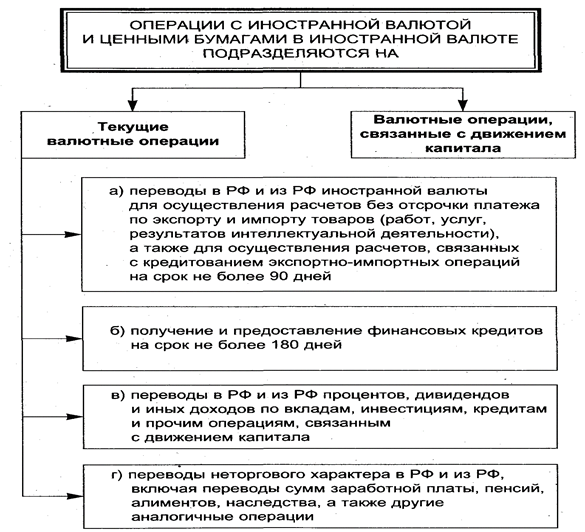

Задача №5 стр.8 Задание №2 Валютное регулирование представляют собой регламентацию операций резидентов и нерезидентов с валютой и другими валютными ценностями. Основные понятия, права и обязанности, положения, регулирующие валютное обращение и контроль, содержатся в Законе РФ «О валютном регулировании и валютном контроле» и других нормативных актах.

Важным положением российской системы валютного регулирования и контроля, без которого была бы невозможна самостоятельная внешнеэкономическая деятельность предприятия, является то, что резиденты (российские участники ВЭД) могут осуществлять текущие валютные операции без ограничений. Валютные операции, связанные с движением капитала, осуществляются в порядке, установленном Центральным банком Российской Федерации.

Задание №5 По вопросу отражения в бухгалтерском учете НДС при экспорте товаров Департаментом методологии бухгалтерского учета и отчетности Минфина было выпущено единственное разъяснение – Письмо от 27.05.2003 № 16 00 14/177. Какие бухгалтерские записи при экспорте товаров в нем рекомендованы? На сумму НДС, исчисленную согласно п. 9 ст. 165 НК РФ по истечении 180 дней, производятся записи: Дебет 68 «Расчеты с бюджетом», субсчет «НДС к возмещению» Кредит 68 «Расчеты с бюджетом», субсчет «НДС к начислению», и, соответственно, Дебет 68 «Расчеты с бюджетом», субсчет «НДС к начислению» Кредит 51 «Расчетные счета» при перечислении НДС в бюджет. Суммы НДС, подлежащие возврату (возмещению) организации в соответствии со ст. 176 НК РФ, отражаются в бухгалтерском учете проводкой Дебет 51 «Расчетные счета» (68 «Расчеты с бюджетом») Кредит 68 «Расчеты с бюджетом», субсчет «НДС к возмещению». В случае неподтверждения налогоплательщиком обоснованности применения налоговой ставки в размере 0% суммы НДС списываются проводкой Дебет 91 «Прочие доходы и расходы» Кредит 68 «Расчеты с бюджетом», субсчет «НДС к возмещению».

Практические рекомендации для отражения экспортных операций. Используя рекомендации Минфина, покажем на примерах бухгалтерские записи, используемые при отражении экспортных операций по реализации товаров. Пример 1. 25.03.2013 ООО «Горизонт» приобрело партию товара для экспортной поставки за 944 000 руб., в том числе НДС – 144 000 руб. В том же месяце был заключен внешнеторговый контракт на поставку товара иностранному партнеру. Цена контракта составила 30 000 евро. Отгрузка товара произведена 01.04.2013. По условиям контракта право собственности на товар переходит на день отгрузки товара (на день выпуска товара под таможенную процедуру экспорта). Плата за товар поступила 05.04.2013. Расходы на продажу составили 7 000 руб. Документы, подтверждающие обоснованность применения нулевой ставки по НДС, собраны: 1. до истечения 180 дней – в мае 2013 г.; 2. по истечении 180 дней – в октябре 2013 г. Во втором случае возврат налога произведен в полной сумме 30.04.2014. Официальный курс евро составил (условно): · 1 апреля – 39,8 руб./ евро; · 5 апреля – 40,7 руб./ евро

Задача №2

Поиск по сайту: |