|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Теорема Прайнрайха-Люка

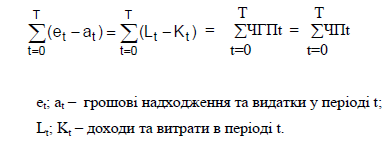

Системні взаємозалежності та взаємозв’язки між різними підходами до оцінки вартості підприємства (інвестиційних проектів), зокрема тими, які базуються на грошових потоках та на показниках прибутковості дозволяє виявити теорема, обґрунтована американським економістом Прайнрайхом у 1937 році та підтверджена в 1955 році німецьким ученим Люке. Згідно з цією теоремою, теперішню вартість інвестиційного проекту чи вартість підприємства можна розрахувати не лише базуючись на грошових надходженнях та видатках, які генерує об’єкт оцінки, а й з використанням інших показників ефективності, зокрема, визначених на базі доходів та витрат підприємства. Виконання теореми Прайнрайха-Люке передбачає дотримання двох основних передумов: 1.Сума чистих грош. потоків (ЧГП) у довгостр. періоді співпадає із сумою чистого прибутку (ЧП) за період:

При цьому припускається, що на початку план. періоду відсутній прибуток і грош. надходження. Тобто в періоді t = 0 прибуток = 0 і підприємство здійснює лише грошові видатки. 2.При здійсненні розрахунків слід оперувати показником економічного прибутку (ЕП) , який визначається як різниця між прибутком підприємства та вартістю інвестованого в попередньому розрахунковому періоді (t-1) капіталу (ІКt-1). Базуючись на українській звітності економічний прибуток слід розраховувати як різницю між чистим прибутком та ціною залученого у попередньому розрахунковому періоді власного капіталу. Вартість інвестованого на початок періоду капіталу визначається як добуток обсягу інвестованого капіталу та коефіцієнту, який характеризує середньозважену вартість капіталу (p). Теоремою припускається, що сума інвестованого на початок планового періоду капіталу дорівнює різниці між накопиченим до початку планового періоду прибутком та накопиченими чистими грошовими потоками:

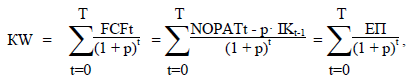

Можна вивести обсяг інвестов. капіталу для періоду 1,2,3 і т.д.: ІК1 = ІК0 + ЧП1 - ЧГП1 ІК2 = ІК1 + ЧП2 – ЧГП2 Якщо зазначені передумови виконуються, то згідно з теоремою Прайнрайха-Люка протягом будь-якого планового горизонту (Т) теперішня вартість (К0) чистих грошових потоків, які генеруються в періоді буде дорівнювати теперішній вартості економічного прибутку за відповідний період. Якщо чистий грошовий потік позначити через показник free cash-flow (FCF), а показник прибутку до сплати % та після оподаткування через NOPAT, то отрим. таку рівність, яка показує зміст теореми:

Аналогічні результати отримуємо і при визначенні майб. вартості грош. потоків та прибутку, так званої кінц. варт. (KT):

Величина інвестованого капіталу, ціна залучення фінансових ресурсів, ставка дисконтування, теперішня вартість чистих грошових потоків та теперішня вартість майбутніх прибутків знаходяться у тісній взаємозалежності.

Поиск по сайту: |