|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Управление рискозащищенностью предприятия

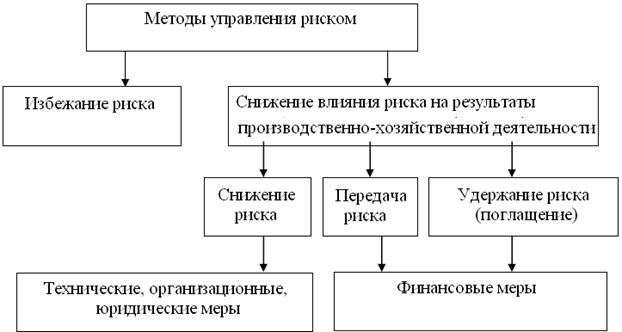

Бизнеса без развития не бывает. Наибольшую прибыль дают рыночные операции с повышенным риском. Во всем нужна взвешенность. Поэтому особое внимание уделяется управлению рисками – риск-менеджменту. Управление рисками - одна из важных сфер современного управления, связанная со специфической деятельностью менеджеров в условиях неопределенности. Мировой и локальные рынки становятся все более нестабильными, с неопределенными изменениями. Бурно развивается рисковый бизнес. Поэтому основные задачи риск-менеджера: найти область повышенного риска; оценить степень риска; разработать и принять меры, упреждающие риск, а в случае, когда потеря уже имеет место, принять меры к оптимальному его возмещению, анализ и предупреждение рисков [1]. Риск в экономике - это возможность с неопределенным результатом случайных событий в экономических отношениях, процессах и обществе. Хозяйственный риск в экономике носит объективно-субъективный характер. Риск - ситуационная характеристика деятельности предприятия и связана состоянием неопределенности. Риск-менеджмент - система оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. В современной теории рисикологии определение объектов классификации рисков осуществляют по схеме: С где: С - причины и источники рисковых событий; А - рисковые события; В - их последствия. Классификация рисков должна осуществляться по причинам, источникам и результатам их последствий. Источники возникновения рисков: хозяйственная деятельность; личность; политическая ситуация; природные явления. По масштабу источников возникновения риски рассматривают на уровне: страны; региона; отрасли; предприятия. По результатам последствий все риски в экономике разделяют на: оправданные (чистые) и неоправданные (спекулятивные). К чистым рискам относятся: природные; политические; торги. К спекулятивным рискам относятся: финансовые; коммерческие; риски, связанные с покупательной способностью денег; инвестиционные. Риски предприятия: чрезвычайные (природно-географические; демографические; общественно-политические) и обычные (операционной деятельности; финансовой деятельности; инвестиционной деятельности). Риски операционной деятельности: риски основной деятельности (связанные с производством или реализацией продукции) и риски другой операционной деятельности. Риски основной деятельности: производственной; сбытовой; управления [1, 2]. Риски в управлении - это риски в принятии управленческих решений, осуществляемых в условиях неопределенности (как пример: маркетинговые, деловые, предпринимательские и другие риски). Кроме того, есть риски систематические и несистематические. Принятию решения предшествует анализ риска. Существующие методы анализа риска традиционно делятся на качественные и количественные. Превалируют количественные, заключающиеся в оценке степени вероятности отдельного вида хозяйственного риска и определения возможных финансовых потерь: вероятностно-статистического; метод зон риска (зона риска - диапазон потерь); метод экспертных оценок; аналитический [2, 3]. Целенаправленные действия по ограничению риска носят название управления риском, а стратегию и тактику в управлении риском называют риск-менеджментом. Практикой менеджмента разработаны методы управления риском (рис. 7.1). Для снижения степени (оптимизации) риска используют следующие методы (способы): внешние (распределение риска и внешнее страхование) и внутренние (лимитирование; диверсификация, создание резервов, запасов; получения дополнительной информации) [3, 4].

Рис. 7.1 - Схема методов управления рисками

Наиболее развиты процессы управления риском: рискозащищеность в чрезвычайной деятельности предприятия (страхование); рискозащищеность финансовой деятельности предприятия (финансовая устойчивость и метод зон); рискозащищеность инвестиционной деятельности предприятия; рискозащищеность основной деятельности предприятия (метод анализа иерархии - с вершины и дискриминации сравнительных соображений); рискозащищеность управленческой деятельности. Управленческое поведение в условиях риска базируется на следующих принципах: а) нельзя рисковать больше, чем это может позволить собственный капитал; б) необходимо всегда помнить о последствиях риска; в) нельзя рисковать большим ради малого; г) положительное решение принимают только в случае отсутствия сомнений, если они есть - следует принимать отрицательное решение [38].

Контрольные вопросы и задания 1. Раскройте сущность хозяйственного риска в управлении предприятием. 2. Неопределенность в управлении предприятием - рисковая ситуация. 3. Приведите классификацию рисков по причинам и источникам рисковых событий. 4. Приведите классификацию рисков по результатам рисковых событий. 5. Дайте характеристику видам риска, возникающим в инвестиционной деятельности предприятия. 6. Дайте характеристику видам риска, возникающим в управленческой деятельности предприятия. 7. Дайте характеристику видам риска, возникающим в сбытовой деятельности предприятия. 8. Опишите назначение анализа риска и его основные методы. 9. Раскройте сущность управления риском и его основные методы. 10. Риск-менеджмент на предприятии и его основные методы. 11. Рискозащищеность предприятия. 12. Раскройте рискозащищеность инвестиционной деятельности предприятия. 13. Раскройте рискозащищеность управленческой деятельности предприятия. 14. Раскройте рискозащищеность сбытовой деятельности предприятия. Рекомендуемая литература 1. Вітлінський В.В., Наконечний С.І. Ризик у менеджменті. - К.: ТОВ «Борисфен-М», 1996. - 336 с. 2. Лігоненко Л.О. Управління підприємницьким ризиком як елемент протидії банкрутству. Навч. пос. - К.: КДТЕУ, 1998. 3. Ушакова Н.М., Кукурудза Л.О. Методи оцінки рівня господарського ризику. - К.: КДТЕУ, 1995. 4. Хозяйственный риск и методы его измерения / Пер. с венг. Бачкаи Т., Месена Д., Мико Д. и др.- М.: Экономика, 1979.

Поиск по сайту: |

А

А