|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Сущность лизинга и его основные формыСтр 1 из 2Следующая ⇒

ФОРМЫ СОТРУДНИЧЕСТВА В СФЕРЕ ТОВАРООБМЕНА Под товарообменными операциями подразумеваются такие операции, когда в основе взаимоотношений партнеров лежит движение конкретных товаров (переход прав собственности от одного партнера к другому), но при этом исключается денежная форма расчетов (расчеты осуществляются в товарной форме: товар за товар). Они используются предпринимателями как во внутренних связях, так и в отношениях с зарубежными партнерами. Товарообменные операции (особенно в сфере внешней торговли) часто именуются встречной торговлей. Встречная торговля представляет собой совокупность отдельных видов сделок, которые нацелены на достижение баланса во взаимных поставках товаров (с использованием ответных товарных поставок при закупке каких-либо товаров). Разновидностями встречной торговли выступают также сделки: бартер (бартерные сделки), встречные сделки, коммерческая триангуляция. А. Бартер (бартерная сделка). Под бартером подразумевается товарообменная сделка, которая предусматривает:. 1) какие конкретные товары будут обмениваться; 2) определенные пропорции обмена одного товара на другой (через достижение договоренности о иенах на эти товары); 3) сроки взаимных поставок (обычно в мировой практике максимальным считается разрыв между взаимными поставками в 6 месяцев). Бартерная сделка — операция по обмену определенного количества одного или нескольких товаров на эквивалентное по стоимости (цене) количество другого товара или товаров (без использования денежной формы расчетов). Особенность бартерного соглашения заключается в подписании сторонами одного договора, в котором содержатся полные договоренности обо всех условиях этого вида сделки. Б. Встречные сделки Встречная поставка как разновидность бартера. Бартерная, операция может осуществляться и на других условиях: стороны определили, какой товар и на каких условиях (цена, . количество, срок и т. д.) должен быть поставлен одной стороне; одако какой обратный товар должен быть поставлен другой стороне — не решено. Такое решение будет согласовано сторонами позже и оформлено специальным приложением (протоколом) к этому договору или даже путем подписания второго соглашения (в развитие первого), в котором будет определен конкретный вид обратного товара и условия его поставки. Такого рода сделки именуются встречными поставками. Вы, например, имеете товар и сбыть его на обычных условиях не можете. Но вы знаете, что в данном товаре нуждается предприниматель, который не может оплатить поставку наличными, но позже может поставить другой товар, который вам будет необходим. Этот товар может быть или произведен вашим партнером или специально приобретен для последующей поставки в ваш адрес. Если разрыв во взаимных поставках при этом будет превышать 6 месяцев, то такую операцию можно отнести к встречным поставкам. Разновидностью встречных поставок выступают встречные закупки, когда, например, страна — реципиент оборудования рассчитывается поставками товаров, не связанных с полученным оборудованием. Договор такого рода взаимоотношений может заключаться на срок от одного года до пяти лет. Оффсетная сделка предполагает как обмен товарами и услугами, так и предоставление возможности вкладывать капитал взамен различного рода оказанных услуг и полученных льгот. В. Коммерческая триангуляция.В осуществлении бартерной операции могут принимать участие не две, а три (и более) стороны, когда того требует поиск необходимого товара. Вы можете, к примеру, поставить товар партнеру А, но у него есть товар, в котором вы не заинтересованы. Партнер Б имеет нужный вам товар и заинтересован в товаре, которым обладает партнер А. В этом случае вы можете вести переговоры о совершении сделки коммерческой триангуляции (от лат. triangulum — треугольник). Коммерческая триангуляция может выступать и в качестве операции, на являющейся по сути бартером. Это может происходить в таких условиях ( 7). Вы поставляете товар партнеру Б (вы занимаете положение вершины А треугольника АБВ), а оплату товара произведет в вашу пользу партнер В, с которым у вас нет никаких отношений, но у которого существуют связи с партнером Б Сущность лизинга и его основные формы 1.1. Сущность лизинга Лизинг является взаимным соглашением, в результате которого лизингодатель передает получателю лизинга права пользования предметом, в обмен на платежи, оговоренные соглашением. То есть, лизингодатель сдает в аренду (одалживает) получателю лизинга деньги в форме товара, позволяет ему пользоваться им, и заключает договор с получателем лизинга об оплате стоимости товара в течение более длительного времени, соответственно начисляя проценты за предоставленную услугу. Многие предприятия в настоящий момент не имееют возможности осуществить модернизацию, так как это требует вложения значительных денежных средств. Много хороших проектов не реализовано только потому, что в распоряжении не имеется ликвидного залога для получения займа. В таких и многих других случаях, лизинг или аренда является альтернативным источником финансирования. Для заключения сделки лизинга нет необходимости иметь сразу большую сумму денег. Главным условием является финансовая стабильность клиента в будущем. С каждым годом услуги, предлагаемые клиентам лизинговыми компаниями становятся все разнообразнее. лизинговая сделка - совокупность договоров, необходимых для реализации лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга. Субъектами лизинга являются: лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга; лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга; продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Функции лизинга Из многочисленных функций лизинга основными являются четыре: Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и предоставлении ему долгосрочного кредита. Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, НТП. При полном лизинге передача имущества может сопровождаться широким сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т.д. Функция сбыта — это расширение круга потребителей и завоевание новых рынков сбыта. Вовлечение в сферу лизинга тех, кто не может сразу купить то или другое имущество. Функция получения налоговых и амортизационных льгот имеет следующие особенности: а) взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем; б) лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль; в) применение ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества.

Современное состояние лизингового рынка Сравнительно быстро лизинг превратился в один из основных и удобных инструментов инвестиционной деятельности, хотя в таких ведущих капиталистических странах, как США и Германия, даже не существует специальных законов и подзаконных актов по регулированию лизинговых отношений. В настоящее время 25-30% инвестиций в развитых странах приходятся на лизинговые операции. И около 80% новых видов продукции производится как раз на оборудовании, взятом в аренду. Современный мировой рынок лизинговых услуг сосредоточен в основных экономических центрах: - США, Западной Европе, Японии. Международный рынок лизинговых услуг считается одним из наиболее динамичных. К концу 90-х годов в США, например, удельный вес лизинговых операций в общем объёме инвестиций превысил 35%. В Японии, в свою очередь, ежегодный прирост объёма лизинговых операций составляет 25%-40%. Больше всего лизинговых инвестиций среди западноевропейских стран осуществляет Ирландия (46% от общего объёма) и Англия (35.8%), а среди стран Восточной Европы – Чехия. В любом случае масштабы этих операций таковы, что, например, более 15% общего объёма инвестиций Европы финансируется лизинговыми компаниями, входящими в Европейскую Федерацию “Евролизинг”. По данным этой организации, более 1200 лизинговых компаний, представленных в ней, в 2002 году имели приобретённого оборудования и недвижимости на общую сумму 106,6 млрд. экю (для сравнения в 1996 году - 21,5млрд. экю, в 5 раз меньше). При этом соотношение рынка движимости и рынка недвижимости составляло 85% и 15% соответственно. На лизинговом рынке Европы ведущую роль выполняют Великобритания, Германия, Франция, Италия. Объёмы лизинговых операций этих стран на рынке движимости Европы достигают 73% , а на рынке недвижимости - 80%. Основными объектами рынка лизинга движимости являются автомобили (37,2%);машины, оборудование, устройства (23,9%); средства дорожного транспорта (15,4%); компьютеры и оргтехника (11,8%);самолёты, суда, грузовой и ж/д транспорт (5,6%) , прочие объекты (6,1%). Основные потребители (лизингополучатели) движимости в Европе (по данным за 2002 год) принадлежат следующим секторам народного хозяйства: частному производственному – 47,6%; ремеслу, промышленности, строительной индустрии – 34,7%; частному потребителю-7,6%; предприятиям общественного обслуживания-3,7%; сельскому хозяйству, лесоводству, рыбоводству-2,6%; прочим-3,8%. Контракты на лизинг движимости в основном заключаются на срок до 5 лет – 74,5%; до 2-х лет- 11,0%, до 10-ти лет – 9,4% и свыше 10 лет – 5,1 Таким образом, Анализ полувековой истории развития мирового лизингового рынка позволяет говорить о четырех основных вариантах организации лизинга: лизинговые службы, созданные в структуре банков; универсальные лизинговые компании, создаваемые банками; специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования, и лизингующими часть своей продукции; лизинговые компании, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники.

1.5 Формы и виды лизинга Существуют различные виды лизинга в зависимости от: · количества участников сделки; · типа имущества; · сектора рынка; · формы лизинговых платежей; · объема обязанностей (объема обслуживания); · срока использования имущества и связанных с ним условий амортизации.

В зависимости от количества участников (субъектов) сделки различают: · двусторонние лизинговые сделки (или так называемый прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице; · многосторонние лизинговые сделки (или так называемый косвенный лизинг), при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает лизинговая компания. Классическим вариантом этого вида сделки является трехсторонняя, в которой участвуют поставщик, лизингодатель и лизингополучатель. По типу имущества различают: · лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной техники и оргтехники, транспортные средства и т.д.); · лизинг недвижимого имущества (производственные здания и сооружения). При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему для использования в коммерческих и производственных целях. Так же как и в сделках с движимым имуществом, контракт заключается обычно на срок, меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта (2).

Различают лизинг нового имущества (из первых рук) и лизинг бывшего в употреблении имущества (из вторых рук), т.е. предприниматель продает имущество, собственником которого он уже является и им уже пользуется. В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют: · внутренний лизинг, при котором все участники сделки представляют одну страну; · внешний (международный) лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве. В зависимости от формы лизинговых платежей различают:

· лизинг с денежным платежом, при котором выплаты производятся в денежной форме; · лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг; · лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а часть - в виде товаров или услуг. По объему обслуживания передаваемого имущества лизинг разделяют на: · Чистый лизинг (net leasing) - это отношения, при которых все обслуживание имущества находится в ведении лизингополучателя. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. · Мокрый лизинг (wet leasing) - предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др.

По сроку использования имущества и связанным с ним условиям амортизации различают:

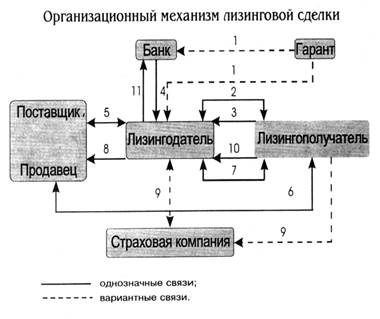

· лизинг с полной окупаемостью и, соответственно, с полной амортизацией имущества, когда срок договора равняется нормативному сроку службы имущества и происходит полная выплата лизингодателю стоимости лизингового имущества; · лизинг с неполной окупаемостью и, соответственно, неполной амортизацией имущества, при котором срок договора меньше нормативного срока службы имущества и в течение его действия окупается только часть стоимости лизингового имущества. Срок договора и степень окупаемости (амортизации) лизингового имущества является одними из основных критериев разграничения лизинга на финансовый и оперативный. Оперативный лизинг подразумевает лизинговые контракты, заключаемые на короткий и средний срок (обычно короче амортизационного периода), согласно которым арендатору предоставляется (при соблюдении определенного срока) право в любое другое время расторгнуть договор. Как правило, это происходит, когда арендаторы объекта лизинга быстро сменяют друг друга. Арендодатель несет здесь повышенный риск, а быстро сменяющиеся арендаторы заставляют лизинговую компанию проявлять особый интерес к хорошему состоянию предмета лизинга. Часто лизинговая компания берет на себя техническое обслуживание объекта лизинга - регламентный ремонт, страхование,- осуществляя тем самым полносервисный лизинг или частично сервисный лизинг (в контракте оговаривается разделение обязательств). После завершения срока действия договора лизинга предмет договора может быть возвращен владельцу или вновь сдан в аренду. Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект по остаточной стоимости (обычно она носит чисто символический характер). В свою очередь финансовый лизинг подразделяется на: · возвратный лизинг; · левередж лизинг; · сублизинг; · лизинг помощь в продажах. Классификация видов лизинга затруднена рядом обстоятельств. В правовых системах различных стран существуют разнообразные определения не только собственно лизинга, но и отдельных его видов. Различные виды лизинга могут сочетаться в одном договоре в зависимости от конкретных, оговариваемых участниками условий. В зависимости от состава участников (субъектов) сделки выделяют: * прямой лизинг, при котором при двусторонней сделке собственник имущества (поставщик) самостоятельно сдает объект в лизинг; * косвенный лизинг, когда передача имущества происходит через посредника. В данном случае может иметь место классическая трехсторонняя сделка (поставщик - лизингодатель - лизингополучатель), а также многосторонняя сделка с числом участников от 4 до 6-7. Механизм лизинговых операций Механизм лизинговой операции является сложным и многоуровневым. Его специфика заивисит от вида лизинга. Но в основе большинства лизинговых операций лежат 11 шагов, являющихся составными элементами орагнизационного механизма лизинговой сделки. Данный механизм представлен на схеме

1 – предоставление гарантии кредитору (банку), лизингодателю; 2 – подписание лизингового договора; 3 – заявка на оборудование; 4 – банковская ссуда; 5 – договор купли – продажи предмета лизинга; 6 – постановка предмета лизинга; 7 – акт приёмки предмета лизинга; 8 – оплата поставки; 9 – договор о страховании предмета лизинга; 10- лизинговые платежи; 11- возврат ссуды и выплата процентов. Факторинг В экономической литературе приводятся различные толкования сути факторинга. При этом наиболее распространенным является его определение как комиссионно-посреднической и кредитной операции. Факторинг — это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании неоплаченных платежных требований за поставленные товары, выполненные работы и услуги и права получения по ним. Таким образом, факторинг включает в себя инкассирование дебиторской задолженности клиента (получение средств по платежным документам), кредитование и гарантию от кредитных и валютных рисков. Термин «факторинг» (от англ. factor) — агент, посредник, маклер. В факторинговых операциях участвуют три стороны: § факторинговая компания (или факторинговый отдел банка); § клиент (кредитор, поставщик товара); § предприятие (фирма) — покупатель товара.

Поиск по сайту: |