|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Економічна класифікація видатків бюджетуСтр 1 из 2Следующая ⇒

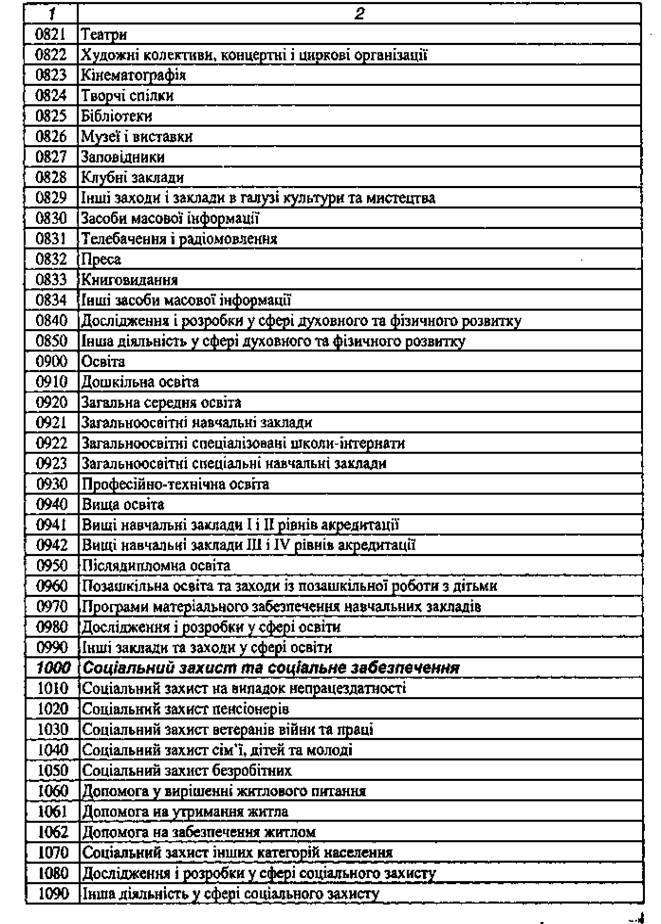

Таблиця 8.2 Функціональна класифікація видатків бюджету

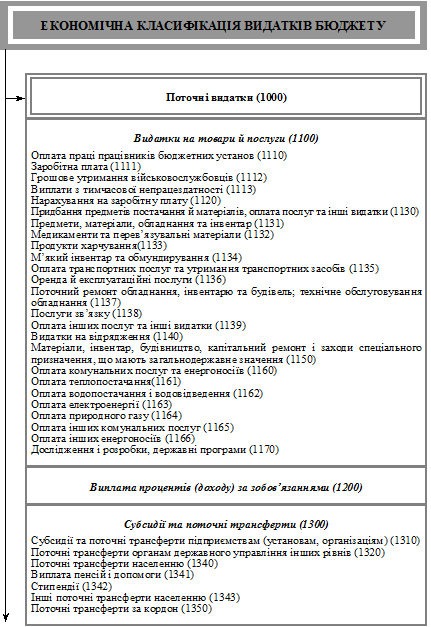

Економічна класифікація видатків бюджету визначає конкретне спрямування коштів, тобто їх предметно-цільове призначення і передбачає такі їх види: - поточні видатки (код 1000) - витрачання бюджетною установою ресурсів на поточні цілі; - капітальні видатки (код 2000) - платежі з метою придбання основного капіталу, створення державних запасів і резервів, землі і нематеріальних активів, а також капітальні трансферти; - нерозподілені видатки (код 3000) - це видатки з резервного фонду Кабінету Міністрів України та фондів непередбачених видатків Ради Міністрів Автономної Республіки Крим, обласних та місцевих адміністрацій, виконкомів місцевих рад; - кредитування з вирахуванням погашення (код 4000) - платежі бюджетів усіх рівнів з метою проведення економічної політики, в результаті яких у них виникають фінансові вимоги до інших суб'єктів господарської діяльності. При застосуванні категорії кредитування обов'язковою умовою є виникнення зобов'язання щодо повернення коштів. Кожен напрям видатків має цільове призначення. Наприклад, поточні видатки (код 1000) за цільовим призначенням спрямовуються на: оплату праці працівників бюджетних установ - код 1110; нарахування на заробітну плату - код 1120; видатки на відрядження - код 1140; оплату комунальних послуг та енергоносіїв - код 1160. Капітальні видатки (код 2000): придбання основного капіталу - код 2100; створення державних запасів і резервів - код 2200. Надання внутрішніх кредитів з вирахуванням погашення (код 4000) передбачає кредитування (мінус погашення) органів державного управління інших рівнів, державних підприємств, фінансових установ і включає надання внутрішніх кредитів (код 4110) і повернення внутрішніх кредитів (код 4120). Надання зовнішніх кредитів з вирахуванням погашення (код 4200) включає кредитування та платежі в рахунок його погашення, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам. При цьому надання зовнішніх кредитів має код 4210, а повернення зовнішніх кредитів - код 4220 (див. табл. 8.3). Таблиця 8.3 Економічна класифікація видатків бюджету

Деталізація видатків за економічною класифікацією видатків бюджету наведена в додатку 5.

Рис. 2.4. Економічна класифікація видатків бюджету

Закінчення рис. 2.4

Відомча класифікація видатків бюджету дає можливість здійснювати аналіз і контроль за витрачанням бюджетних коштів. Вона засвідчує, якому міністерству, відомству спрямовуються кошти, тобто містить перелік головних розпорядників бюджетних коштів. На основі такої класифікації органи ДКУ та місцеві фінансові органи ведуть реєстр формування і використання фінансових ресурсів розпорядниками бюджетних коштів. Наприклад, код Міністерства освіти і науки України - 220, Міністерства фінансів України - 350, Антимонопольного комітету України - 601, Рахункової палати України - 651, Житомирської обласної державної адміністрації - 776 тощо. Відомча класифікація видатків бюджету затверджується: - для Державного бюджету України - Міністерством фінансів України; визначається відповідно до Закону України "Про Державний бюджет України" (частина друга ст. 22 Бюджетного кодексу України); - для бюджетів місцевого самоврядування - міністром фінансів Автономної Республіки Крим, керівником місцевого фінансового органу і визначається відповідно до рішення про місцевий бюджет (частина третя ст. 22 Бюджетного кодексу України). Відомча класифікація видатків державного бюджету наведена у табл. 8.4. Таблиця 8.4

Поиск по сайту: |