|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Тема 9. Виробнича програма підприємств та джерела її формування. Виробнича потужність підприємства. Матеріально-технічне забезпечення

1. Основні завдання і підходи до планування виробничої програми. 2. Планування величини натуральних показників ВП. 3. Планування величини вартісних показників ВП. 4. Особливості формування ВП внутрішніх структурних підрозділів підприємств. 5. Оптимізація плану виробництва продукції. 6. Виробнича потужність підприємств, її відмінності від виробничої програми. Вихідні дані для розробки плану виробничої потужності. 7. Планування величини виробничої потужності одиниці обладнання, цеху, підприємства. 8. Планування величини показників використання виробничої потужності. 9. Розробка балансу завдання обладнання. Планування потреби в обладнанні.

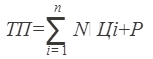

1. Важливим розділом поточного плану підприємства є виробнича програма, або план виробництва та реалізації продукції. ВП – визначає необхідний обсяг виробництва продукції у плановий період, який відповідає номенклатурою, асортиментом і якістю вимогам плану продаж. Номенклатура виробництва – це перелік виробів, які треба виготовити на підприємстві в плановому періоді. Асортимент продукції – характеризує співвідношення питомої ваги окремих видів виробів у загальному випуску продукції, або це різновид виробів у межах даної номенклатури. ВП підприємства визначає склад, кількість і обсяг продукції, яка повинна бути виготовлена на плановий період і поставлена споживачам. ВП – є головним розділом планів підприємства. Всі інші розділи планів розробляються у відповідності з виробничою програмою і спрямовані на забезпечення її виконання. Основним завданням ВП є – максимальне задоволення потреб споживачів у високоякісній продукції, яка випускається підприємством при найкращому використанні їхніх ресурсів та отримання максимального прибутку. З метою вирішення цього завдання в процесі розробки ВП потрібно дотримуватись наступних вимог: 1) правильне визначення потреби в продукції, що випускається; 2) повне ув’язування натуральних і вартісних показників обсягів виробництва і реалізації продукції. 3) обґрунтування плану виробництва продукції ресурсами. ВП складається з 2-х розділів → плану виробництва продукції в натуральному вигляді плану виробництва у вартісному вигляді. В основу розробки ВП повинна бути покладена реальна потреба в конкретній продукції. При плануванні ВП необхідно використати наступні показники: 1. Перспективний план виробництва продукції і послуг. 2. Прогноз потреби у продукції підприємства, який складається на підставі досліджень цін, кількості конкурентів. 3. Результати вивчення поточного плану на продукцію. 4. Договори на виробництво та постачання продукції. 5. Заходи щодо збільшення виробничих потужностей підприємства. 6. Дані про залишки нереалізованої продукції у попередньому періоді. Підставою для визначення обсягу поставок конкретної продукції є портфель замовлень (або іншими словами інформація про продукцію яка має бути реалізована) Планування ВП в натуральному виразі передбачає: Визначення номенклатури й асортименту продукції яка випускається; розрахунок потреб в продукції; обґрунтування планових обсягів виготовлення продукції виробничою потужністю, матеріалами і трудовими ресурсами. В основу планування ВП покладена система показників обсягу виробництва, яка містить натуральні і вартісні показники. Натуральні показники ВП – обсяг продукції в натуральних одиницях за номенклатурою і асортиментом. Значення натурального показника ВП в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах із врахуванням якісною характеристики товарів. Одним із найважливіших етапів розробки ВП є визначення потреби в ресурсах. Основним методом визначення цієї потреби є метод прямого розрахунку відносно до питомих норм її витрат. Так, потреба підприємств у предметах праці розрахована шляхом множення питомих норм сировини і множенням на планові обсяги виробництва. Потреба в знаряддях праці – визначається виходячи із передбачених обсягів робіт, виконуваних з їх допомогою. Головним засобом ув’язування потреби і ресурсів є розробка матеріальних балансів. На підставі плану випуску продукції підприємством розробляються річні, квартальні і місячні виробничі програми цехів. На основі виробничої програми основних цехів складаються плани виробництва для допоміжних, обслуговуючих підрозділів (ремонтних, інструментальних енергетичних цехів, транспортного господарства). Виходячи з планів цехів – розробляються виробничі завдання для ділянок. Заключним етапом планування виробництва є доведення завдань із виконання окремих виробничих процесів та виготовлення продукції безпосередньо до бригад і робочих місць. Кожне підприємство розробляє свою виробничу програму самостійно, виключаючи державний контракт та державне замовлення. Державний контракт і державне замовлення – формується на основі пропозицій міністерств і відомств – державних замовників. Фінансування проводиться за рахунок державного бюджету. 2.Важливим показником планування виробництва продукції у натуральних одиницях виміру є випуск продукції (обсяг виробництва) в натуральних одиницях виміру. Обсяг виробництва продукції в натуральних вимірниках встановлюється на основі обсягу поставок. Ові = Опі – Гп(з) + Гк(з) Де, Ові – обсяг виробу і-го виду; Опі – обсяг поставок (обсяг продажів) Гп(з), Гк (з) – запаси готової продукції на складі на початок і кінець планового періоду. Запаси готової продукції на початок планового періоду визначається за їх фактичною величиною на кінець звітного періоду. Величина запасу готової продукції на кінець планового періоду Гк (З)= (Опі * Тзбер) / Д Тзбер – середній термін зберігання на складі, днів Д- тривалість планового періоду, днів. Приклад. План продажу продукції (обсяг поставок0 в натуральному вигляді та запаси готової продукції на початок періоду представлені в таблиці. Тривалість планового періоду – 360 днів, термін зберігання для вироба А – 10 днів, Б – 15 днів.

Таблиця. План продажу продукції та ВП (у натуральному вигляді)

Гк (з) А = 1000*10 / 360 = 28 Гк(з) Б = 1500*15/360 62 Тоді В.П. (обсяг виробництва продукції) в натуральному виразі: ОВА = 1000 – 10 + 28 = 1018 од. ОВБ = 1500 – 60 + 62 = 1502 од. План поставок пов”язаний з показниками обсягу реалізації та випуску продукції в натуральному вигляді. Залежність вказаних показників і порядок їх розрахунку виражений формулою: Оппі = РП пі - ∆Зві = Гі + ∆Згсі - ∆Зві, де Оппі – обсяг (план) поставки готової продукції РП пі – обсяг (план) реалізації продукції ∆ Зві – зміна залишків відвантаженої, але не оплаченої продукції на початок і кінець планового періоду. Гі = план випуску готової продукції. ∆ Згсі – зміна залишків готової продукції на складі на початок і кінець планового періоду. Термін постачання визначається на основі укладених договорів із підприємствами. Для узагальнюючої характеристики виробничої діяльності підприємства визначається обсяг продукції у вартісному вигляді. Вартісними показниками ВП є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, валового і внутрішньозаводського обороту, обсяг незавершеного виробництва. Товарна продукція – це загальна вартість усіх видів готової продукції, робіт та послуг виробничого характеру, що буде підготовлена до реалізації. До обсягу товарної продукції належить: Готова продукція, послуги, капітальний ремонт свого підприємства, ремонтні роботи, напівфабрикати, роботи пов’язані з освоєнням нової техніки, тара, що не входить до гуртової ціни виробу. Обсяг товарної продукції (ТП) визначається за формулою:

Nі – випуск продукції в натуральних одиницях. Ці – гуртова ціна підприємства 1 виробу, грн. Р – вартість робіт та послуг на сторону, грн. Товарна продукція планується у діючих цінах і порівняльних цінах. Розрахунок товарної продукції в діючих цінах необхідний для визначення обсягу продажу, у порівняльних цінах товарна продукція визначається для розрахунку динаміки та обсягу виробництва. До товарної продукції не належать – роботи і послуги невиробничого характеру (наприклад, капітальний ремонт будівель, послуги транспорту підприємства, науково-дослідні та проектні роботи стороннім споживачам) До валової продукції (ВП) належить уся продукція у вартісному виразі, незалужно від ступеня її готовності. Цю величину визначають за формулою. ВП = ТП – (НЗВп - НЗВк) – (Іп-Ік), де НЗВп, НЗВк – вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн. Іп, Ік – вартість інструменту для власних потреб на початок і кінець планового періоду, грн. Валовий оборот підприємства (ВО) це обсяг валової продукції незалежно від того, де вона буде використана, в межах підприємства, чи поза ним. Внутрішньозаводський оборот підприємства (ВЗО)– це така кількість продукції, яка використовується всередині підприємства, для подальшої переробки. Реалізована продукція (РП) – це продукція, яка відвантажується споживачеві, і за яку надійшли кошти на розрахунковий рахунок підприємства-постачальника, або мають надійти у зазначений термін. Обсяг реалізації продукції визначається за формулою: РП = ТП + (Гп - Гк) + (ВВп - ВВк), де ВВп, ВВк – відвантажена продукція до споживача на початок і кінець планового року (за яку ще не перераховані гроші). Гп, Гк – залишок готової нереалізованої продукції на початок і кінець планового періоду, грн. Приклад Розрахунок плану продажу (реалізації) продукції та ВП (у вартісному) виразі.

1) Знайти ДПВ – 20% по вир. А по вир. Б 2) Знайти: Виручка з ПДВ А = 1000 * (50+10) = 60,0 Б = 1500 * (20+4) = 36,0 3) ВП в одиницях А = 1000 – 10+28 = 1018 Б = 1500 – 60+62 = 1502 ВП в тис.грн. А = 50* 1018 = 50,9 Б = 20 * 1502 = 30,0 Обсяг чистої продукції підприємства (ЧП) обчислюється за формулою ЧП = ТП – (М+А), де М –матеріальні витрати на виробництво продукції, в грн. А – сума амортизаційних відрахувань, грн. Чиста продукція – (новостворена вартість, тобто це товарна продукція, яка не включає матеріальні витрати). Ще ЧП може бути обчислена як сума основної та додаткової заробітної плати працівників підприємства з відрахуваннями на соціальні заходи і прибутку. Величина незавершеного виробництва у вартісному вигляді (НЗВ) визначається за формулою: НЗВ = N · С · Тц · Кнз / Д Д – тривалість планового періоду N – кількість виробів в натуральних одиницях С – собівартість 1 виробу, грн. Тц – тривалість циклу виготовлення 1 виробу, робочих днів. Кнз – коефіцієнт наростання затрат при виготовленні виробу, який визначається: КНЗ = (М + 0,5С') / С' М – сума матеріальних витрат на виробництво 1 виробу, грн. С' – собівартість 1 виробу без матеріальних витрат, грн. До складу незавершеного виробництва входять: заготовки, деталі, комплекти, які знаходяться на різних стадіях виробничого процесу та підлягають наступній обробці або складанню, а також вироби на випробуваннях. Приклад Розрахунок запасів незавершеного виробництва та валової продукції підприємства.

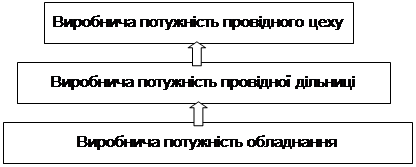

3) Знаходимо величину НЗВ на кінець періоду: НЗВАк = 1018 * 10 * 0,5 / 360 = 14 од. НЗВ Бк = 1502 * 5 * 0,5 / 360 = 10 од. 4) Обсяг валової продукції у натуральному вигляді А = ВП = ТП – (НЗВп – НЗВк) = 1018 – 20 – 14 = 1012 од. Б = 1502 – 30 – 10 = 148 од. 3) Обсяг валової продукції у вартісному вигляді ВПА = 1012 * 50 = = 50600 грн. ВПБ = 1482 * 20 = 29640 грн. У формуванні виробничої програми основних і допоміжних цехів є певні особливості. Оскільки основні цехи не є юридичними особами, а значить не мають права самостійно здійснювати процеси реалізації і вони пов’язані між собою лише технологією виробництва. Особливості формування ВП для основних цехів: 4. Виробнича програма формується в порядку оберненому до ходу технологічного процесу. 5. Виробнича програма формується в кожному попередньому структурному підрозділі з певним випередженням в часі так ВП заготівельного цеху формується з певним випередженням по відношенню до переробного (по строкам виконання). 6. Основними показниками ВП внутрішньоструктурних підрозділів є: обсяг випуску по номенклатурі і асортименту, показники якості продукції, товарна продукція, незавершене виробництво, якщо така планується, чиста продукція, валова продукція, але в межах даного підрозділу. 7. Вартість продукції оцінюється по внутрішніх планово-розрахункових цінах, які включають в себе собівартість 1 продукції і частину цехового прибутку в даному виробі. Формування ВП допоміжних цехів – робота допоміжних і обслуговуючих цехів оцінюється не по кількості виконаних робіт а по якості обслуговування. ВП ремонтних цехів визначається трудомісткістю ремонтних робіт, енергогосподарства - потребою в інструментах. 5. Оптимізувати план виробництва означає розробити декілька варіантів плану і із них вибрати найкращий. Оптимальна виробнича програма – це програма, яка відповідає структурі ресурсів підприємства та забезпечує найкращі результати його діяльності. Оптимізація ВП проводиться з метою: 1) планування оптимальної структури номенклатури продукції. 2) визначення максимально можливого обсягу виробництва продукції. 6. Виробнича потужність підприємства –це максимально можливий випуск продукції необхідної якості відповідної номенклатури за певний час, при повному завантаженні обладнання та виробничих площ і прогресивної організації виробництва і площі. Виробнича потужність як і виробнича програма може вимірюватись в натуральних і вартісних одиницях виміру. Відмінності виробничої потужності від виробничої програми наступні: 1) Якщо виробнича потужність характеризує можливості (здатності) до випуску продукції, то виробнича програма характеризує ступінь реалізації даної можливості. В зв’язку з тим виробнича потужність величина більша, ніж виробнича програма. 2) Якщо виробнича потужність характеризується можливостями основних структурних підрозділів підприємств (цехів), то виробнича програма характеризується і можливостями допоміжних обслуговуючих підрозділів. Оскільки відомо, що в роботі допоміжних підрозділів є ряд негативних моментів (нижчий рівень спеціалізації, механізації), то величина виробничої програми завжди буде меншою, ніж виробнича потужність 3) Якщо величина виробничої потужності не залежить від можливостей безперебійного процесу постачання сировиною, матеріалами, енергоресурсами, то виробнича програма залежить. Тобто виробнича програма може бути меншою величиною, ніж виробнича потужність. При ідеальних умовах дані величини можуть бути рівними. Розрізняють: перспективну, проектну та діючу потужність підприємств. Перспективна – зміни номенклатури продукції закладаються в плановому періоді. Проектна – величина можливого випуску продукції яка проектується на більш тривалий термін (2-5 років) – період будівництва, реконструкції. Діюча потужність підприємства – це потенційна здатність виробити протягом календарного періоду максимально можливу кількість продукції, передбачену планом. Так як виробнича потужність на протязі року величина не стабільна, то розрізняють: 1. Потужність на початок планового періоду (Вхідна) Впвх = Вп на поч.р. Впвх - виробнича потужність на початок періоду, грн. 2. Потужність на кінець планового періоду (Вихідна) Впвих = Впвх + Впвв + Впвиб Впвв - введена в плановому періоді виробнича потужність, грн. Впвиб - вибувша за плановий період виробнича потужність, грн. 3. Середньорічна виробнича потужність (Впсер.річ.) Впсер.річ = Впвх + Впвв · К – кількісь повних місяців експлуатації обладнання. Приклад. На початок планового періоду виробнича потужність підприємства становить 2000 од. у березні виведено обладнання виробничою потужністю 50 од., у липні – 100 од., з 1 квітня ввели в експлуатацію потужність на 100 одиниць, з 1 серпня – на 200 одиниць. Середньорічна виробнича потужність: Впсер.річ = 2000 + (100 · 9/12 + 200 · 5/12 ) – (50 · (12-3)/12 + 100 · (12-7)/12 = 2000 + 158 – 79 = 2079 од. 7. Вихідними даними для планування розрахунку величини виробничої потужності є: · паспорт обладнання; · нормативна база підприємства (норми затрат часу, норми виробітку) · режим роботи підприємства (дійсний ефективний фонд часу) · наявний парк обладнання. Схема розрахунку величини виробничої потужності

Під провідним структурним підрозділом розуміють такий відділ, цех, дільницю, в якому є найбільша кількість одиниць обладнання, в якому спостерігаються найбільші витрати часу на одиницю продукції і який по мірі можливості випускає готову, закінчену продукцію. Якщо потужність певних підрозділів (цехів, дільниць) менші за потужність провідного підрозділі, то вони носять назву „вузьке місце” і потребують додаткових заходів щодо доведення їх потужностей до рівня провідних. Виробнича потужність одиниці обладнання: Вп1обл. = Фд / t пр Фд- дійсний ефективний фонд часу роботи 1 обладнання на протязі року; t пр – прогресивні норми затрат часу на одиницю продукції. Розрізняють: календарний, номінальний, ефективний фонди часу. Календарний фонд часу Фк = Дк · Т, де Дк – число днів у даному календарному періоді; Т – число годин на добу. Номінальний фонд робочого часу Фн = (Дк - Дн)· t, де Дк – число календарний днів Дн – число неробочих днів t - середнє число годин роботи обладнання на добу. Або Фн = [(Дк - Дс) · tз - Дсп · tсп ] · nз Дс - число вихідних і святкових днів у плановому періоді; tз - тривалість робочої зміни; Дсп - число передвихідних днів зі скороченою тривалістю робочої зміни; tсп – час, на який скорочена тривалість робочої зміни; nз- режим змінності підприємства (1, 2, 3 зміни) Ефективний (дійсний) фонд робочого часу Фд = Фн · (1 - α – відсоток втрат робочого часу на ремонт і пере налагоджування обладнання. Для групи однойменного обладнання виробнича потужність визначається за формулою:

Фд – дійсний фонд п – кількість обладнання t пр - прогресивні норми затрат часу. Або Пвир = N · n · Фд N – продуктивність устаткування в одиницю часу.

8. Планування показників використання виробничих потужностей зводиться до розрахунку узагальнюючих і часткових показників. В якості узагальнюючого показника використовується такий показник як коефіцієнт використання виробничої потужності. Даний показник розраховується на основі розробки такого планового документу, як „ баланс використання виробничих потужностей”. Цей коефіцієнт розраховується по окремим видам обладнання і по окремим видам продукції. У цьому документі вказуються такі показники: 1) потужність на початок планового року (вхідна); 2) потужності, які вводяться на протязі року під впливом дій різних факторів; 3) потужності, які вибувають на протязі року по різним причинам; 4) потужності на кінець планового року; 5) середньорічна планова потужність; 6) виробнича програма на плановий рік; 7) коефіцієнт використання виробничої потужності, який визначається шляхом ділення запланованої виробничої програми на середньорічну планову виробничу потужність. Кввп = Nпл / Псер.р. ≤ 1 До часткових показників використання виробничих потужностей відносяться показники використання обладнання.

Поиск по сайту: |

, де

, де + Впвиб ·

+ Впвиб ·

), де

), де , де

, де